篇一 :家庭投保计划书2

《保险学》课程设计——家庭投保计划书

一、家庭情况概述:

自选一个家庭(可以虚构),详细介绍家庭的收入情况,家庭财产情况和家庭每个成员的身体健康状况。要求:1、家庭的年总收入在5万元——10万元人民币之间;2、家庭成员要有三代人。

二、家庭财产投保计划:

根据家庭实际财产情况选择合适的险种和保险公司,并详细说明选择的理由(以保险合同的具体条款为据)。要求:1、至少要有一套私人住宅;2、可以有车

三、家庭成员人身保险投保计划:

要求根据家庭的实际收入情况和成员的需求合理的安排人身保险的险种和保险公司。要求:1、每代人中至少要给一个人购买人身保险;2、要将选择险种和保险公司的理由进行详细的说明(以保险合同的具体条款为据)

四、结论

通过分析,得出家庭在制定投保计划时的原则、注意事项和意义等。

一,家庭情况概述

杨先生一家五口人。杨先生本人今年30岁,在一家外贸公司,任会计主管,月薪7000,身体健康。杨先生夫人今年28岁,在家经营一个小书店,月收入3000,身体健康。杨先生和其夫人都具有良好的社会保险。另有一子,杨铮今年4岁,刚刚进入幼儿园。

…… …… 余下全文

篇二 :家庭投保计划书

家庭投保计划书

一、家庭情况概述

(一)家庭成员状况

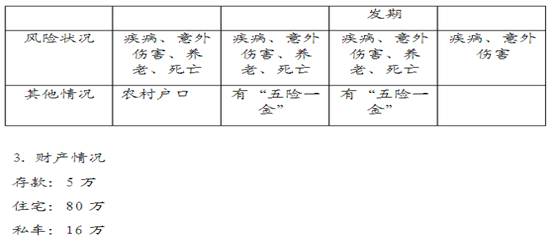

成员1:吴先生,43岁,在一家建筑公司任监理,月薪4500元,五险一金,身体健康。

成员2:吴先生妻子谢女士,40岁,在当地一家工厂上班,月薪2000元,缴纳五险。谢女士身体一般,但没有做过大手术。

成员3:儿子吴迪,13岁,在校学生。

成员4:吴先生父亲,70岁,居住在城郊老家,健康硬朗。

成员5:吴先生母亲,71岁,身体较差。

(二)家庭财产状况

吴先生的父亲和母亲与吴先生三口分开,吴先生和其太太、儿子在市区有一套价值55万元住房,并拥有一辆价值12万元的汽车。

吴先生的父亲和母亲都是农民,没有退休金。两人在家养了几只羊和鸡,可勉强维持生活;两人每月各有60元的基础社会养老金。

(三)家庭保险状况

根据国发【2009】32号,新农村养老保险实施时年满60周岁者,可以不补缴直接领取基础养老金,但其符合参保条件的子女必须参保。所以吴先生和谢女士均参与“新农保”,每人每年100元。儿子吴迪在校购买了医疗保险,每年100元。

…… …… 余下全文

篇三 :保险计划书

保险计划书

一、家庭背景

本人叫崔明明,23岁,在校大学生,父母务农身体健康,毕业以后有希望在证券公司工作,而且经常出差,月收入如3000元,有五险一金。

二、第一阶段保险( 25岁-30岁)

本人工作稳定,而且收入有增长的可能, 适合购买定期寿险,根据现在的收入3000元,购买保额在10-15万的保险(费用为每月400-600.不超过月收入的15%)应该可以承担。

同时根据本人的工作性质,因为外出较多,所以很有必要购买一定量的意外伤害险。建议10-20万,每年200左右。

三、第二阶段保险( 30岁-35岁)

此时的我已经结婚,月收入增长到了6000元,有车有房,且房子地处繁华地段,妻子月收入5000,已经买了定期寿险。

由于各方面的原因,目前家庭中存在的安全隐患颇多,所以,对我来说,买份家庭财产保险是十分必要的。购买保额在50万-80万的保险,费用每年1万-1.5万。

因为我家在繁华地带,所以附近交通事故频繁发生,因为偶然事件导致汽车损坏的机率很大,所以买汽车保险很有必要。

四、第三阶段保险(35-45岁)

此时我的家庭加入了一个新成员——孩子,为孩子买保险成了最主要的投资。

…… …… 余下全文

篇四 :保险计划书

一、 前言 2

二、 客户基本情况 2

三、 计划设计 3

四、 保险利益介绍 4

1) . 新华定期寿险(A款) 4

2) . 新华附加08定期重大疾病保险 4

3) . 人身意外伤害保险 5

五、 设计理由 5

六、 综合分析 7

七、 结束语 7

一、前言

随着社会的进步,经济的发展,人们的保险意识有很大的提高。保险就是累计千万人的财力,结成一个抵御化解风险的大集体,在这个集体中每个人都是付出者,同时也是受益者,通过自己的付出,在遭遇事故时,从而得到及时的救助。保险就象飞机上的降落伞,虽然未必有用,但这一份保障却是实实在在的。

二、客户基本情况

林祖表,男,28岁,大专毕业,海星海事电气集团有限公司扬州分公司总经理。家里有父母、妻子、女儿(4岁),年收入20---30万元,个人平均月支出6000。平时爱好篮球,性格活泼开朗,善交际、易相处;

本人自己认为保险是一份长期的承诺,是把不确定的未来变为确定,是对家人的责任 ;

目前保险需求:定期寿险、意外险、医疗险。

…… …… 余下全文

篇五 :个人保险计划书

个人保险计划书

Individual Insurance Proposal

学 院: 财 经 学 院

学 号: 1050508014004

姓 名: 陈 笃 进

班 级: 金融08班

个人职业规划

姓名:陈笃进

性别:男

学校:延安大学财经学院

专业:金融学

班级:2008级

前言:人生中我一直坚信“机遇总是降临于有准备的人”,而“有准备”就是要有规划。所以拟订一份职业生涯规划将对我的人生有莫大的帮助,毕竟把人生掌握在自己的手中要远远胜过随意而安。因此我为自己拟订了一份职业生涯规划,为自己的未来进行好好的规划。

一、自我分析

我是一名大三本科生,性格开朗,思想超前,有前瞻性,善于交际,学习心态强,胆量足,心态好,有主见,积极进取;有较强的独立思考能力,喜欢追求新事物及生活方式,有一定的活动策划和管理经验;业余时间喜欢听听音乐、打篮球和旅行。

1、自我优势:

做人诚恳踏实,做事认真负责,有独创性,有条理,有计划,有责任心;认准的事就会全身心投入克服一切困难去尽力做到最好。

2、自我劣势:

实践经验不足,做事不够果断,气魄不足,有时说话太过温和;想象力不够丰富,过分在意事情结果。

…… …… 余下全文

篇六 :家庭保险规划计划书的基本策略

家庭保险规划计划书的基本策略

现在,保险已涉及到人们日常生活的方方面面,然而保险因在投资方面没有太多“进攻性”,主要以“防守”为主,因而一般不被短期和激进型投资者看好。

那么,作为普通家庭,应该购买的险种有哪些?专家建议,应该先选购纯保障类险种,如意外险和意外医疗保险,再投保子女教育险以及养老等保险。

宜选长期型保险

业内人士表示,普通家庭购买保险要围绕长期型和保障型产品考虑,实现产品的多样化、差异化和组合匹配。要选择保障额度在保险期间内不断增长的保险产品,这意味着当投保人在出险或满足保险给付条件时,能获得更多的保险保障。

保费支出切勿过多

说到投保额,专家建议以家庭年收入的5%—15%为宜,切忌过多。具体到买的保险品种,要根据保障功能从强到弱的顺序排列。

首先,要考虑能提供纯保障类险种,然后再考虑进行子女教育、储蓄、养老金等各项理财规划。

对于纯保障类险种,意外及意外医疗保险保障能够满足一般家庭防范意外风险的最基本需求,这类保险不需要太多费用。在此基础上可以增加定期寿险、终身寿险、重大疾病和住院医疗保险产品,以防范出现意外情况后,家庭的财务状况不会受到重大影响。

购买保险时,一般投保人还需对家庭成员的风险、财务以及健康等状况进行整体客观评估,这项工作最好在专业人员指导下完成。

…… …… 余下全文

篇七 :保险计划书

保险计划书模板

保险计划书模板(一)

一、保险责任:

在本保险期限内,若本保险单明细表中列明的保险财产因自然灾害或意外事故造成的直接物质损坏或灭失(以下简称“损失”)本公司按条款的规定负责赔偿。

二、定义:

1、自然灾害:指雷电、飓风、台风、龙卷风、风暴、暴雨、洪水、水灾、冻灾、冰雹、地崩、山崩、雪崩、火山爆发、地面下陷下沉及其他人力不可抗拒的破坏力强大的自然现象。

2、意外事故:指不可预料的以及被保险人无法控制并造成物质损失或人身伤亡的突发性事件。

三、投保标的项目:固定资产人民币:万元

建筑物人民币:万元

1、合计保险金额:人民币:万元

流动资产人民币:万元

仓储物人民币:万元

2、合计保险金额:人民币万元

四、总保险金额:人民币万元

五、费率:千分之一(1‰)

六、年总保费:人民币元

七、免赔(率)额:

每次事故绝对免赔损失金额的百分之十(10%)或人民币贰仟元整(RMB2000元),两者以高者为准。

(二)扩展附加条款

一、火灾和爆炸责任条款:

…… …… 余下全文

篇八 :家庭投保计划书

家庭投保计划书

谨呈: 张 先生

保险顾问: 联系电话:

张先生的家庭健康,充满活力,赚钱能力、生活能力都很强 ,经济收入、工作都很稳定。这样的家庭在理财上可以做到怎样的提高呢?下面是张先生家庭的投保计划书。

一、 家庭情况概述:

2. 给张先生投保计划:

投保原因:

张先生作为家庭的主要经济支柱,担有支撑家庭的重担,而且身体健康,潜力无穷。希望投保保险经济实惠,方面齐全。 选择产品:

中国人寿—中民健康保障计划 险种信息:

适用人群:健康上班族、大学生、全职太太(张先生符合) 保障期限:1年

…… …… 余下全文