篇一 :征信报告样本

附:

个人信用报告

报告编号:2010113003000014210351 查询时间:2010.11.30 09:30:15 报告时间:2010.11.30 09:30:15

姓名: 张三 证件类型: 身份证 证件号码: ***** 已婚

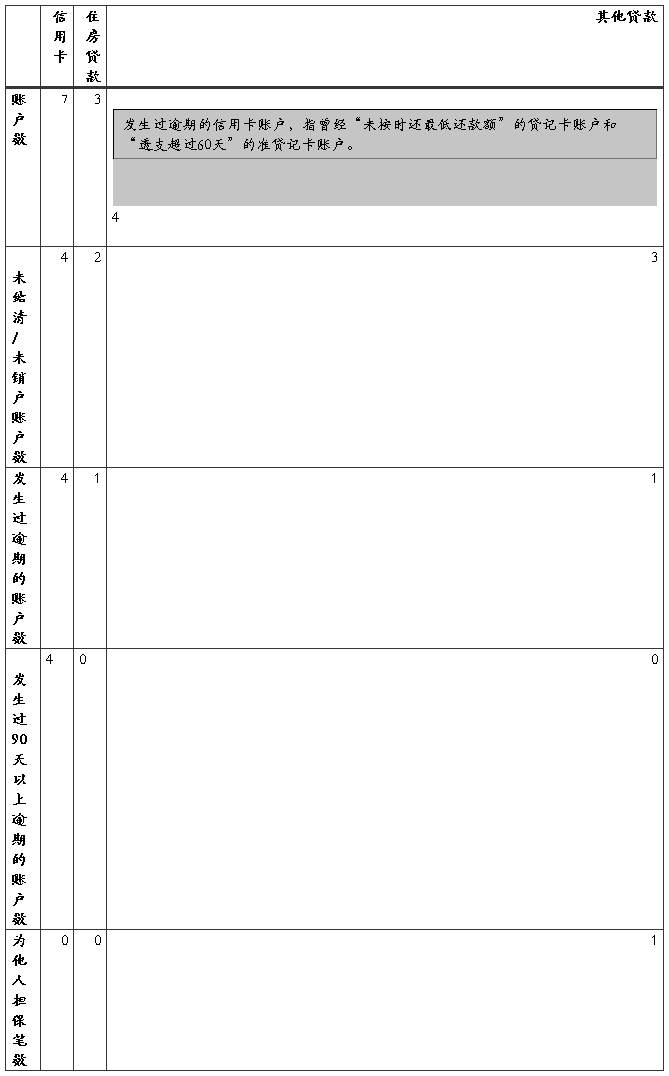

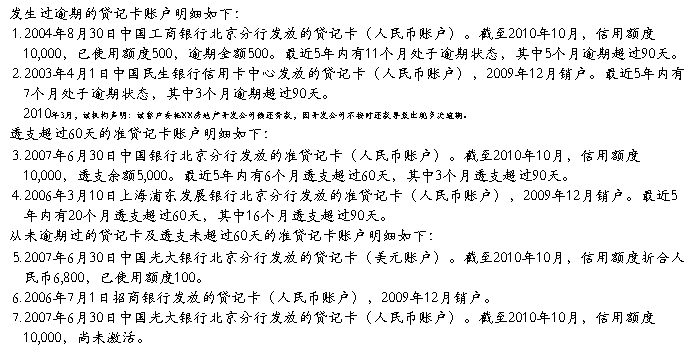

信息概要

信息概要

信用卡

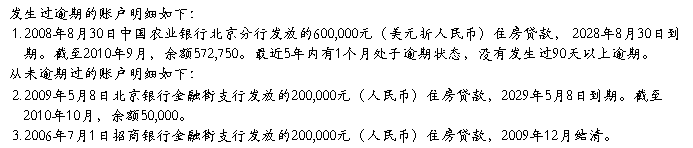

住房贷款

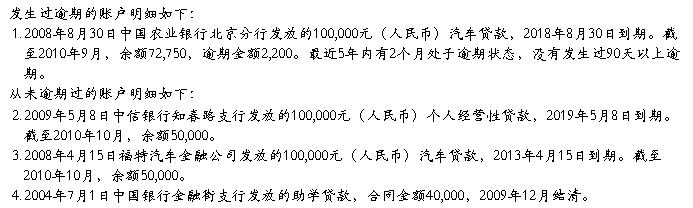

其他贷款

为他人担保信息

欠税记录

主管税务机关:北京市东城区地税局 欠税统计时间:20##年10月

…… …… 余下全文

篇二 :个人征信报告查询授权书(新版)

附件2

查询授权书

中国银行股份有限公司苏州高新技术产业开发区支行:

本人授权贵行在办理以下涉及到本人的业务时,可以向中国人民银行个人信用信息基础数据库查询本人信用报告,并将包括本人的个人基本信息、信贷交易信息等相关信息向中国人民银行个人信用信息基础数据库报送:

□审核贷款申请;

□审核贷记卡、准贷记卡申请;

□审核本人作为担保人;

□对已发放的个人信贷进行贷后风险管理;

□受理法人或其他组织的贷款申请或其作为担保人,需要查询法定代表人及出资人信用状况。 □对公业务贷后管理需查询法定代表人及出资人信用状况。

若信贷业务未获批准,本人的授权书、个人信用报告等资料一律不退回。

特此授权。

授权人(签字):

身份证件类型:

证件号码:

授权日期: 年 月 日

(为保护您的合法权益,以上空白处请填写完整)

附件2

查询授权书

中国银行股份有限公司苏州高新技术产业开发区支行:

本人授权贵行在办理以下涉及到本人的业务时,可以向中国人民银行个人信用信息基础数据库查询本人信用报告,并将包括本人的个人基本信息、信贷交易信息等相关信息向中国人民银行个人信用信息基础数据库报送:

…… …… 余下全文

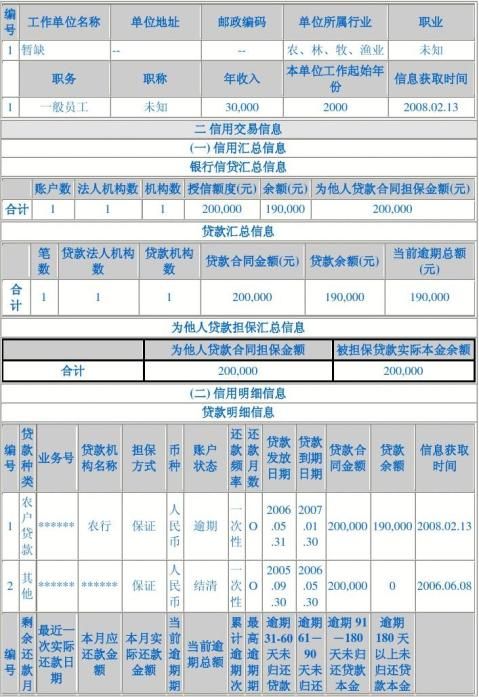

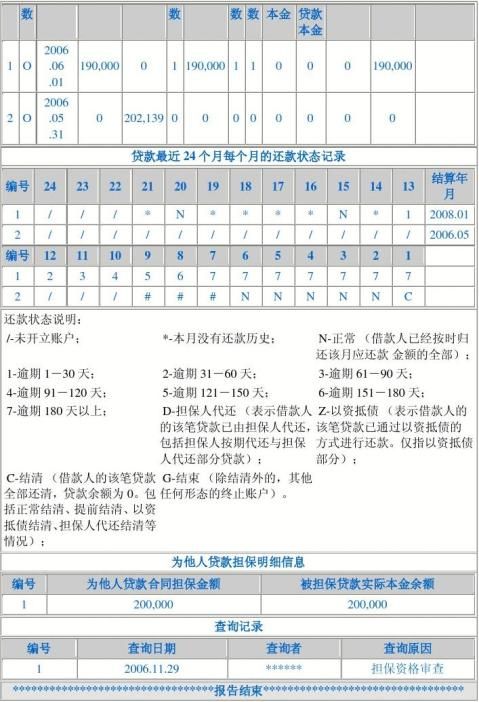

篇三 :解读个人征信报告

如何读懂个人征信报告?

先来看一个报告的样本:

**先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框

框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。这些标记是什么意思,可以

说说怎么看个人征信吗?

答复:

一、关于信用额度

在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有

明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先

为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,

信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上

的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及

账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分

别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B

卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时

…… …… 余下全文

篇四 :如何读懂个人征信报告

如何读懂个人征信报告?

**先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。这些标记是什么意思,可以说说怎么看个人征信吗?

答复:

一、关于信用额度

在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。在此案例中该客户7月的当前逾期期数、累计逾期次数和最高逾期期数分别均为5。但是,如果20xx年8月份该客户一次性把前5个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:首先,当“前逾期期数”变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;其次,“累计逾期次数”变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;第三,“最高逾期期数”则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。关于“信用污点”,通常我们在查询个人信用报告时,非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“信用污点”呢?以下三个项目较容易出现此类信息:一是应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。二是当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。三是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。但是,准贷记卡的24个月还款状态

…… …… 余下全文

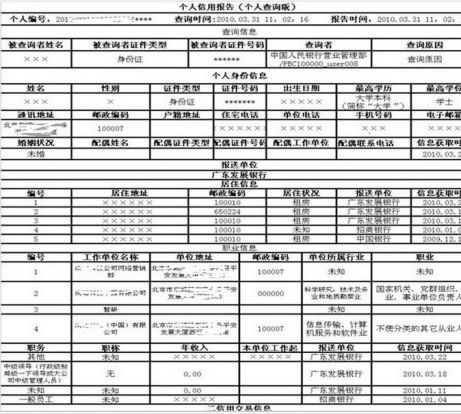

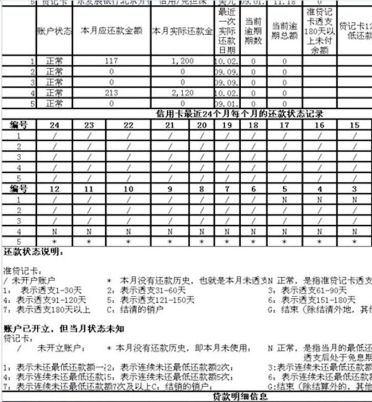

篇五 :如何看人行征信报告

如何看人行征信报告

现代人的生活都离不开跟银行打交道,购房买车都需要向商业银行贷款,也有好多学生需要求学借款以助其完成学业,许多人在日常生活中要使用信用卡购物。这些都必须向银行提出贷款申请,银行在批准您的贷款申请将钱贷给您之前,必须首先了解您的信用状况。个人信用报告就是关于您的信用状况的客观历史记录,是商业银行了解您的信用状况的一个重要参考资料和文件。一旦在你贷款或在信用卡消费过程中出现预期,商业银行对会客观的把你的情况传到个人信用记录去。所以信用记录对一个成年人来说是非常重要的。一旦失去信用,银行将不再借款!银行在传数据时是不会肯定什么的,只是传上代码供其他银行参考。更不会下什么定论。黑名单只是一种说法而已。如果你在申请信用卡时经常被拒,就需要去看看你的信用报告了。个人可以持有效身份证,去当地的人民银行可以查看自己的信用报告。

下面给大家分析下信用报告的组成和含义。

信用报告第一页显示的是个人信息,包括你的住址和工作单位,住房薪水配偶等等个人基本完整的信息,由商业银行获取你的信息后传到央行。

第二页所显示的是你信用卡和贷款的消费情况,信用记录记录着你最近24个月的消费和还款情况,(所以目前的信用记录只显示两年的情况,如果有污点的话,

…… …… 余下全文

篇六 :征信报告解读

如何读懂个人征信报告? (2011-12-05 22:57:23)

转载▼

标签: 财经

市民李先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。请问中信银行的理财师,这些标记是什么意思,可以说说怎么看个人征信吗?

答复:

一、关于信用额度 在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。在此案例中该客户7月的当前逾期期数、累计逾期次数和最高逾期期数分别均为5。但是,如果20xx年8月份该客户一次性把前5个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:首先,当“前逾期期数”变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;其次,“累计逾期次数”变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;第三,“最高逾期期数”则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。关于“信用污点”,通常我们在查询个人信用报告时,非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“信用污点”呢?以下三个项目较容易出现此类信息:一是应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。二是当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。三是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。但是,准贷记卡的24个月还款状态

…… …… 余下全文

篇七 :如何查询个人信用记录及征信报告?

如何查询个人信用记录及信用报告?

怎么查询自己的个人信用记录及信用报告?随着普惠金融的发展,不光金融单位们在发展,跟金融单位配套的很多设施及其相关的软性服务也在发展。比如,现在的贷款比几年前好办了,审批流程快了,贷前及贷中与贷后管理也更科学化了等。伴随这系列的发展,个人信用记录的查询也更便捷了。那么当前查询自己的个人信用记录都有哪些方式呢?请看淘钱宝的讲解。

1、到央行及相关银行的物理网点查询。有查询需求的朋友可以带上自己的身份证及其他有效证件到当地的人民银行分行、征信中心或者相关的商业银行申请查询,一般只要填写《个人信用报告本人查询申请表》,并按银行工作人员的要求提供相关信息即可。

2、网络自助查询。自本月27日起,我国境内除港澳台外,27个省级行政区及直辖市的居民均能互联网个人信用报告自助查询了,只要您是已经和银行有过借贷关系的客户,均能在央行征信系统查到自己的信用报告。

查询方法:登陆央行征信系统https://.cn/;用户注册;查询自己的信用记录信息。

3、委托他人查询。委托他人代理向查询点查询个人信用报告的,代理人应提供委托人和代理人的有效身份证件原件、授权委托公证证明供查验,同时填写《个人信用报告本人查询申请表》,并留委托人和代理人的有效身份证件复印件、授权委托公证证明原件备查。

…… …… 余下全文

篇八 :征信报告说明

报告说明

1.本报告由中国人民银行征信中心出具,依据截至报告时间个人征信系统记录的信息生成。除查询记录外,其他信息均由相关机构提供,征信中心不保证其真实性和准确性,但承诺在信息汇总、加工、整合的全过程中保持客观、中立的地位。

2.本报告中的评分处于试用验证阶段,仅供使用本信用报告的银行等授信机构参考,授信机构因使用评分引起的消费者的异议、纠纷应自行解决,并自行承担由此引起的任何法律责任。

3.本报告中如果没有"逾期及违约信息概要"信息,说明消费者最近5年内没有连续逾期。

4.本报告中的金额类数据均以人民币计算,精确到元。

5.本报告不展示5年前已经结束的逾期及违约行为,以及5年前的欠税记录、强制执行记录、民事判决记录、行政处罚记录、电信欠费记录。

6.贷款(发卡)机构说明是数据报送机构对具体业务添加的特别说明信息。

7.本人声明是消费者对信用报告中的信息所附注的简要说明,消费者对本人声明的真实性负责。

8.异议标注是征信中心添加的,用于说明消费者对信用报告中的哪些信息有异议,以及商业银行对异议信息的核实情况。

9.本报告内容涉及个人隐私,查询者应依法使用、妥善保管。因使用不当造成个人隐私泄露的,征信中心将不承担相关责任。

…… …… 余下全文