篇一 :解读个人征信报告

如何读懂个人征信报告?

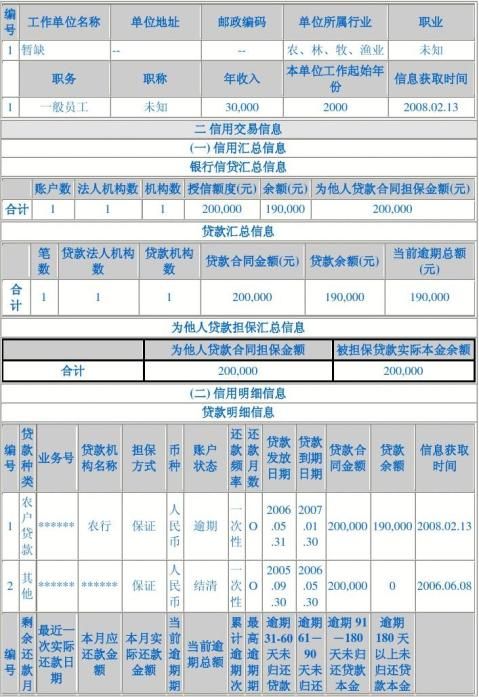

先来看一个报告的样本:

**先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框

框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。这些标记是什么意思,可以

说说怎么看个人征信吗?

答复:

一、关于信用额度

在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有

明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先

为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,

信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上

的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及

账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分

别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B

卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时

…… …… 余下全文

篇二 :人民银行个人征信查询系统个人信用报告解读

人民银行个人征信查询系统:个人信用报告解读

人民银行个人征信查询系统:个人信用报告解读

一、信用报告中的“查询时间”和“报告时间”有什么区别?

信用报告中显示的“查询时间”是指系统收到查询者提出查询请求的时间;“报告时间”是指生成个人信用报告的时间。在正常情况下,两者间隔时间非常短,通常在5 秒以内。一般来说,信用报告中反映的信息,应当是截至“报告时间”时,个人数据库中所拥有的关于被查询人的所有的最新信息。如:报告编号:20xx7031xxxxxxxxxxxx99 查询时间:20xx.03.16 16:14:20 报告时间:20xx.03.16 16:16:21。

二、个人信用报告的信息有哪些栏目?

个人信用报告的信息包括以下栏目:

(一)个人基本信息,包括个人姓名、地址、工作单位、居住地址、职业等;

(二)信用交易信息,如个人的贷款、信用卡、为他人贷款担保等信息;

(三)异议标注信息

(四)本人声明信息

(五)查询记录

三、个人身份信息是怎么来的?

个人信用报告中的个人身份信息主要是由各商业银行上报的,追溯起来,就是个人在商业银行办理信用卡或贷款业务时填写的相关申请表上的个人基本信息。由于一个人可以在不同的时间向不同的商业银行申请信用卡或贷款业务,而且不同时候填写的个人身份信息可能不同,个人信用报告中显示的个人身份信息是各商业银行上报的同类信息中最新的一条,但仍可能与您当前的实际情况不符,原因是您在最近一次把信息留给银行后,个人情况可能又发生了变化。因此,如果个人基本信息发生了变化,请及时到与其发生业务的商业银行更改客户资料,以保证个人信用报告中身份信息的及时性和准确性。

…… …… 余下全文

篇三 :个人征信信用报告查询授权书(范本)

山西省农村信用社个人信用报告查询授权书

尊敬的客户:为了维护您的权益,请在签署本授权书前,仔细阅读本授权书各项条款,关注您在授权书中的权利和义务。

山西浮山农村商业银行有限责任公司天坛支行:

一、本人同意并不可撤销的授权:贵行按照国家相关规定采集并向个人金融信用信息基础数据库报送本人个人信息和与贵行发生的信贷业务在内的相关信用信息(包括本人因未及时履行合同义务产生的不良信息)。

二、本人同意并不可撤销的授权:贵行可以根据国家有关规定,在办理以下涉及本人的业务时,有权向个人金融信用信息基础数据库查询、打印、保存本人及配偶的信用信息,并用于以下用途:

□审核本人提出贷款(含授信)、贷记卡(信用卡)、准贷记卡申请的;

□审核本人或配偶做为担保人的;

□受理本人担任法定代表人、负责人、实际控制人、企业经营者、出资人的法人或其他组织的贷款或该法人或其他组织作为担保人,需要查询本人信用状况的;

□对已向本人、本人配偶、本人担任法人、出资人、担保人、企业经营者、实际控制人的个人、机构或组织发放的贷款、贷记卡(信用卡)、准贷记卡进行贷后风险管理的;

□特约商户开户申请及风险管理;

□处理本人征信异议信息的;

…… …… 余下全文

篇四 :征信知识题库20xx

2013征信知识考试

征信法律法规知识

1、以下对个人在征信活动中的义务描述,错误的是: C

A.提供正确的个人基本信息 B.及时更新自身信息

C.提前归还银行贷款 D.关心自己信用记录

2、 A 是指个人有权知道征信机构掌握的关于自己的所有信息,并到征信机构去查询自己的信用报告。

A、知情权 B、异议权 C、纠错权 D、司法救济权

3、如果个人对自己信用报告中的信息有不同意见,可以向征信机构提出异议申请并由征信机构按程序进行处理,这就是个人作为征信对象及数据主体所拥有的 B 。

A、知情权 B、异议权 C、纠错权 D、司法救济权

4、 C 是指个人有权要求数据报送机构和征信机构对个人信用报告中记载并证实的错误信息进行修改。

A、知情权 B、异议权 C、纠错权 D、司法救济权

5、 D 是指个人对信用报告中的错误信息存在异议并经正常程序处理仍未得到满意解决,可向法院提出起诉,用法律手段维护自身的个人权益。

A、知情权 B、异议权 C、纠错权 D、司法救济权

…… …… 余下全文

篇五 :征信报告解读

如何读懂个人征信报告? (2011-12-05 22:57:23)

转载▼

标签: 财经

市民李先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。请问中信银行的理财师,这些标记是什么意思,可以说说怎么看个人征信吗?

答复:

一、关于信用额度 在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

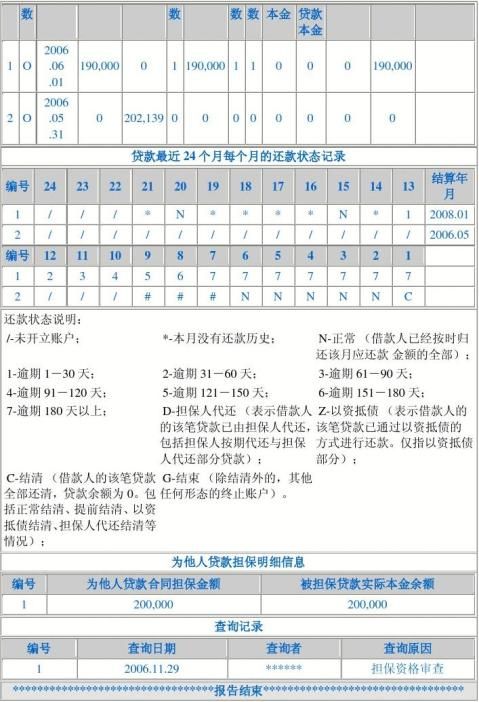

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。在此案例中该客户7月的当前逾期期数、累计逾期次数和最高逾期期数分别均为5。但是,如果20xx年8月份该客户一次性把前5个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:首先,当“前逾期期数”变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;其次,“累计逾期次数”变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;第三,“最高逾期期数”则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。关于“信用污点”,通常我们在查询个人信用报告时,非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“信用污点”呢?以下三个项目较容易出现此类信息:一是应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。二是当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。三是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。但是,准贷记卡的24个月还款状态

…… …… 余下全文

篇六 :如何读懂个人信用报告

如何读懂个人信用报告

在《信用有污点莫注销银行卡》的报道刊出后,不少读者表示:“现在才知道有个人信用报告的存在。”

一些读者按照文章指引前去中国人民银行广州分行查询了自己的个人信用报告。结果,却是看得“蒙查查”。

“太多专业术语了,还有一些奇奇怪怪的符号,根本看不懂。”读者刘先生表示。

记者看到,在个人信用报告上确实会出现一些专用字符和数字,它们究竟是什么意思呢?记者来帮助您将自己的个人信用报告看得清楚明白。 1关于信用额度

在信用交易信息一栏,信用额度和共享授信额度是容易混淆的项目,但两者有明显区别。其中,信用额度是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。

而共享授信额度,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。

案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

…… …… 余下全文

篇七 :个人信用报告解读

个人信用报告解读

一、信用报告中的“查询时间”和“报告时间”有什么区别?

答:信用报告中显示的“查询时间”是指系统收到查询者提出查询请求的时间;“报告时间”是指生成个人信用报告的时间。在正常情况下,两者间隔时间非常短,通常在5秒以内。一般来说,信用报告中反映的信息,应当是截至“报告时间”时,个人数据库中所拥有的关于被查询人的所有的最新信息,如:报告编号:2007031xxxxxxxxxxxx99 查询时间:2007.03.16 16:14:20 报告时间:2007.03.16 16:16:21。

二、个人信用报告的信息有哪些栏目?答:个人信用报告的信息包括以下栏目:

(一)个人基本信息,包括个人姓名、地址、工作单位、居住地址和职业等;

(二)信用交易信息,如个人的信用卡、贷款和为他人贷款担保等信息;

(三)最近开立结算账户时填写的基本信息,包括电话、住址、邮编和信息获取时间;

(四)个人非银行信息,包括个人住房公积金信息、个人养老保险金信息和个人电信缴费信息等;

(五)特殊交易信息;

(六)个人声明信息;

(七)异议标注信息;

(八)查询记录。

需要说明的是,目前,中国人民银行个人信用数据库从部分省(市)的住房公积金中心、劳动和社会保障等部门采集个人的信用信息,这项工作正逐步向全国展开。因此,有些城市的个人信用报告中包含个人住房公积金信息、个人养老保险金信息或个人电信缴费信息等,有些城市则没有。

…… …… 余下全文

篇八 :借款人征信报告查询须知

借款人征信报告查询须知

经与人民银行上虞支行沟通,就借款人征信报告查询事宜告知如下:

一、 企业征信报告:由企业法定代表人授权委托,填写委托证明书(见附件),提供企业营业执照、机构代码证、机构信用代码证、法人身份证复印件(加盖企业红章),及经办人身份证,前去人民银行一楼大厅办理查询。

二、 个人征信报告:目前不能代办,需请借款人本人凭身份证查询后提供给我们。

附2

企业法定代表人授权委托证明书

兹授权 同志为(企业名称) 代理人,其权限是办理查询本企业信用报告。有效期至 年 月 日,注册登记证件号

码: ,代理人证件类型 证件号码 。

法定代表人签字:

加盖公章处

签发日期: 年 月 日

承 诺

以上委托证明书系企业法定代表人亲自签发,如有不实,

代理人愿意承担法律责任。

代理人签字:

年 月 日

证明:1、委托证明书需填写清楚,涂改无效

2、委托证明书不得转让、买卖。

…… …… 余下全文