篇一 :企业年度财务分析报告

企业年度财务分析报告

篇二 :20xx年上海企业年度报告公示须知

20xx年上海企业年度报告公示须知

一、企业年报公示主体

在上海登记注册的公司、非公司企业法人、合伙企业、个人独资企业及其他分支机构,来华从事经营活动的外国(地区)企业和其他经营单位。

二、企业年报公示内容

企业年度报告的内容包括:

(一)企业通信地址、邮政编码、联系电话、电子邮箱等信息;

(二)企业开业、歇业、清算等存续状态信息;

(三)企业投资设立企业、购买股权信息;

(四)企业为有限责任公司或者股份有限公司的,其股东或者发起人认缴和实缴的出资额、出资时间、出资方式等信息;

(五)有限责任公司股东股权转让等股权变更信息;

(六)企业网站以及从事网络经营的网店的名称、网址等信息;

(七)企业从业人数、资产总额、负债总额、对外提供保证担保、所有者权益合计、营业总收入、主营业务收入、利润总额、净利润、纳税总额信息。

上述第(一)项至第(六)项信息应当向社会公示,第(七)项规定信息由企业选择是否向社会公示。

上述七项信息中,第(一)、(二)、(六)项信息,为企业报送年度报告时的信息;其他信息为企业所报告年度12月31日的信息。

三、企业年报公示方式

企业须使用法人一证通数字证书登录上海市工商行政管理局门户网站(www.),在线报送并公示年度报告。法人一证通数字证书的办理事宜请登录拨打962600,或者致电慧安中心了解详情。

…… …… 余下全文

篇三 :证监会20xx1228《关于做好首次公开发行股票公司20xx年度财务报告专项检查工作的通知》

证监会20121228《关于做好首次公开发行股票公司20##年度财务报告专项检查工作的通知》

一是明确本次专项检查工作的总体要求和工作目标。本次专项检查意在切实推进以信息披露为中心的新股发行体制改革工作,督促中介机构勤勉尽责,提高执业质量。《通知》要求,各中介机构在开展20##年年度财务资料补充和信息披露工作时,应严格遵守现行各项执业准则和信息披露规范要求,勤勉尽责,审慎执业,对首发公司报告期内财务会计信息真实性、准确性和完整性开展全面自查工作。

二是具体布置本次专项检查工作的要求。本次专项检查以保荐机构及会计师事务所自查、证监会检查自查报告及重点抽查相结合的方式进行。《通知》要求各保荐机构、会计师事务所在贯彻落实《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见》(证监会公告[2012]14号)、《会计监管风险提示》等相关规定基础上,特别关注发行人是否存在自我交易、关联方代为支付成本费用等、与利益群体(保荐机构、PE机构等及关联方)发生交易往来、体外资金支付货款、压低员工薪金、调控期间费用等十二项粉饰或操纵利润情形。[ch1] 为督促各中介机构将自查工作落到实处,《通知》要求各中介机构在自查报告中逐项说明对各项财务问题的落实情况、核查过程和核查结论,并明示具体核查人员、核查时间、核查方式、获取证据等内容[ch2] 。

…… …… 余下全文

篇四 :20xx年度外商投资企业财务报表审计报告正文(执行企业会计制度)

审 计 报 告

ABC有限公司:

我们审计了后附的ABC有限公司(以下简称“ABC公司”)财务报表,包括20xx年x月x日的资产负债表、20xx年度利润表、所有者权益变动表、现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照中华人民共和国财政部20xx年颁布的《企业会计准则-基本准则》、20xx年以前颁布的具体会计准则和《企业会计制度》以及财政部财企(20xx)300号文件的规定编制财务报表是ABC公司管理层的责任。这种责任包括:⑴设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;⑵选择和运用恰当的会计政策;⑶作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内

…… …… 余下全文

篇五 :企业年度工作总结报告

澳大20xx年企业年度工作总结报告

又是一年辞旧迎新时,回首过去的一年,倍感时间的紧迫.在这匆匆忙忙,平平凡凡的一年中,我们大家一起勤勤奋奋,踏踏实实,平平安安地又度过了一年,我们一起经历了一段磨砺和考验,无论对公司的工作还是我们每个员工自身的成长来说,都是成长和壮大的一年,我们在市场开拓、安全生产等方面作出了可喜的成绩,首先我代表公司总经理及各位领导,向一年来辛苦工作的各位员工表示感谢,同时我也在此代表各位员工,向一年来带领全体员工一起为公司的发展,为了每个员工的平安幸福殚精竭虑的李在明、余建华表示忠心的感谢和诚挚的祝福,下面我代表公司就20xx年的工作总结和20xx年的工作规划程述如下:

一、销售总结:

20xx年卫浴洁具行业影响因素分析

宏观环境对卫浴洁具行业的影响分析

1、全球经济危机影响

2、我国经济增长放慢影响

20xx年卫浴洁具行业政策影响因素

1、宽松货币政策影响

2、关税影响

3、国家政策扶持影响

4、国家扩大内需政策影响

20xx年全国卫浴洁具行业景气分析

1、卫浴洁具行业产销影响因素

2、卫浴洁具行业消费结构

TOTO (东陶旗下,于19xx年日本,十大洁具品牌,厨卫百强企业,东陶(中国)有限公司)

…… …… 余下全文

篇六 :国家政策对在20xx年度企业财务会计报告

20xx年全国高考模拟参考部分

在20xx年度企业财务会计报告

布置会上的讲话

省财政厅副厅长 左 俊

20xx年12月22日

同志们:

大家早上好。还有一个礼拜我们即将迎来新的一年,在新年即将到来的时候,我们相聚在美丽的宜城,召开一年一度的企业财务会计报告布臵会。我感觉到这次会议召开的氛围非常好,大家在这个时候相聚来开会,心情也非常好,所以我代表财政厅对各位参加这次会议表示热烈的欢迎!这个会是一年一度,我印象中来到这个会议上讲话已经是第三次了,所以每次讲话的内容可能都差不多,但是每一年都有不同的地方,都有一些新意。今年这个会与往年相比新在什么地方,有什么区别,我觉得关键是在两个方面。第一个方面,去年下半年国际金融危机爆发,给我国经济发展带来严重的冲击,企业面临的形势 - 1 -

也非常严峻,这就给财务会计核算提出了更高的要求;第二个方面,从20xx年开始,所有单位的决算都要按新的会计准则和新的企业财务通则来编制会计报表,其中的转变衔接工作也需要我们高度重视。所以根据这两个大的背景,根据我们企业财务所面临的新的形势,我们确定今年会议的主题和主要内容是:总结20xx年企业决算月报工作,布臵20xx年度企业财务会计决算、月报及外商投资企业财务决算工作,讲解学习企业财务通则和财务制度、年报及月报软件的应用,谋划打算明年的企业决算和月报工作。下面,围绕这次会议的主题,我讲几点意见,供大家参考。

…… …… 余下全文

篇七 :20xx年度企业年报公示

20xx年度年报公示须知

各企业、个体工商户:

根据《企业信息公示暂行条例》(以下简称《条例》)及《个体工商户年度报告暂行办法》、《农民专业合作社年度报告公示暂行办法》规定,每年1月1日至6月30日,企业、个体工商户和农民专业合作社应当通过企业信用信息公示系统报送上一年度年度报告,并向社会公示(个体工商户决定不公示年报内容的,应当向负责其登记的工商行政管理部门报送纸质年度报告)。《条例》还规定,凡企业有行政许可取得、变更、延续信息;知识产权出质登记信息;受到行政处罚的信息;有限责任公司股东或者股份有限公司发起人认缴和实缴的出资额、出资时间、出资方式等信息;有限责任公司股东股权转让等股权变更信息;其他依法应当公示的信息,应当自信息形成之日起20个工作日内通过企业信用信息公示系统向社会公示。

为帮助广大企业、个体工商户、农民专业合作社按时、顺利完成20xx年度报告公示工作,现将有关事项告知如下:

一、履行年报公示义务的对象。20xx年12月31日前在工商行政管理部门登记的法人企业、非法人企业,包括有限责任公司、股份有限公司、非公司企业法人、合伙企业、个人独资企业及其分支机构;个体工商户;农民专业合作社;在中国境内从事生产经营活动的外国(地区)企业;以及其他经济组织。上述市场主体必须在规定期限内报送年度报告,并对报告内容的真实性、合法性负责。各企业、个体工商户、农民专业合作社要认真学习《条例》和《办法》,熟知相关规定,明确企业、个体工商户、农民专业合作社义务和权利,确保本企业、个体工商户、农民专业合作社执行新规到位无误。

…… …… 余下全文

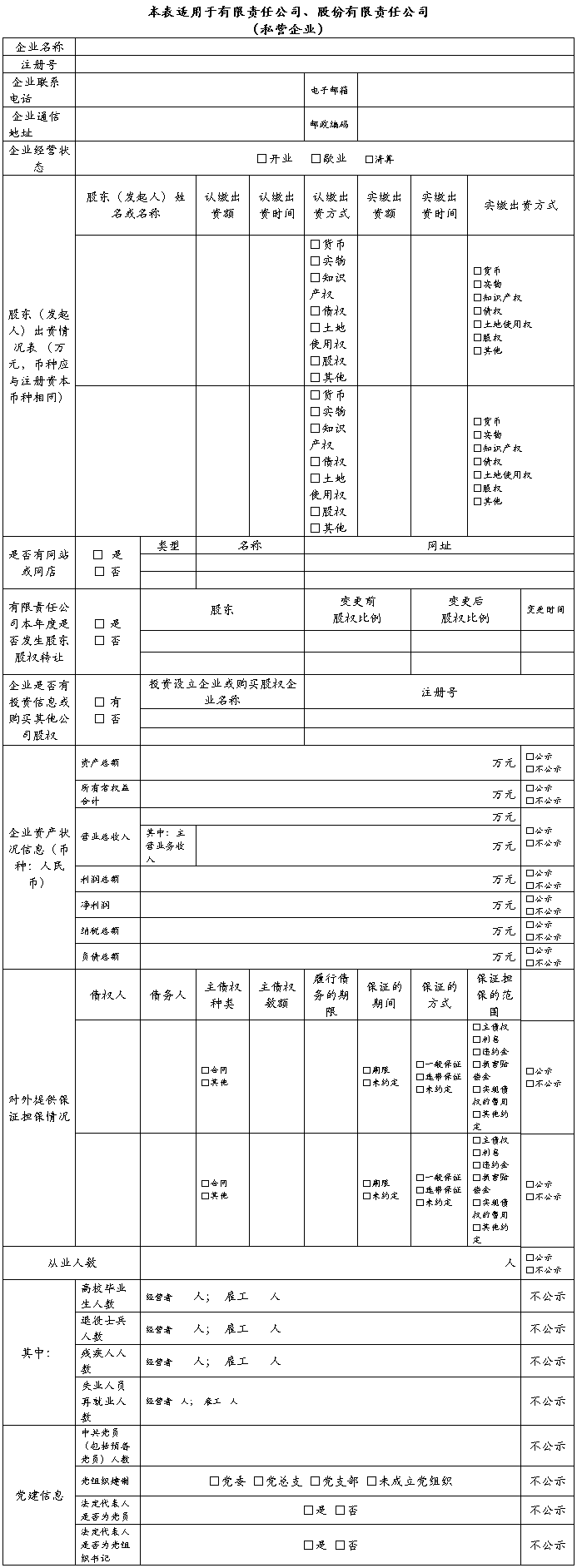

篇八 :私营公司年度报告表(20xx年10月1日新版年报格式)

填报须知:

1、本报告书仅供企业向工商行政管理部门报送上一年度年度报告,并向社会公示时使用。年度报告请通过企业信用信息公示系统报送,时间为1月1日至6月30日。

2、企业年报内容应真实可靠,企业对其公示信息的真实性、及时性负责。

3、本报告书所有信息项均为必填项,如果该项内容确无信息,请选择“无”。

4、企业填报的通信地址、邮政编码、联系电话、电子邮箱、存续状态、网址、网站信息为报送年度报告时的信息,其他信息为企业年度报告年份12月31日的信息。

5、每个股东的认缴额和实缴的出资额均只有一条信息记录,为截止年度报告年份12月31日的累计数额。认缴和实缴的出资时间为最后一次认缴、实缴的出资时间,出资方式为所有出资方式的总和,可以多选。

6、股东的姓名或者名称应当与在工商部门登记的姓名或者名称一致。

7、企业资产状况信息,数据应当是企业年度资产负债表和损益表(利润表)中的期末数;币种为人民币,以万元为单位,数据小数点后保留两位;纳税总额为企业全年所缴各类税金的总和。

8、企业资产状况信息及从业人员,为非强制性公示的事项,由企业自行选择是否向社会公示。其中,对外担保信息可以自行选择某条具体信息是否向社会公示。

…… …… 余下全文