篇一 :税务调查报告

江西财经大学

税务调查报告

学 院:

班 级:

成 员:

税务调查报告

一、调查目的:了解税务专业的发展,同学们对它的认识及对将来就业方向的看

法

二、调查时间:20xx年7月10日——20xx年8月10日

三、调查对象:我校学生

四、调查方法:问卷调查、搜集资料调查

五、调查实施:

肖**、谷*:搜集整理书籍资料

刘**、温**:网上查找资料

集体:汇集问卷调查表,综合信息,完成调查报告。

六、 调查结果:

1、 我校税务专业的历史

税务专业在我校历史悠久,我院其前身可追溯至19xx年的江西省立商学院的财政信贷科,20xx年更名为财税与公共管理学院。财政学(含税务)是我校建校初期重点学科之一,19xx年财政学与金融学分离,20xx年税务专业与财政专业分离成为独立学科。1998除中央财经大学等高校外,税务仍隶属财政学。若要作为目录外专业申报,教育部有严格控制,必须先向省教育厅申报,经省厅同意后,再向教育部申报批准。根据教育部教高(2001)5号文件《关于做好普通高等学校本科学科专业结构调整工作的若干原则意见》的通知精神,为适应社会主义市场经济发展以及加入WTO以后社会各界对税务人才的需要,充实和完善学科体系,优化专业配置结构,有效利用现有教育教学资源与优势,培养适应我国改革开放和市场经济建设需要的复合型、高质量的新的税务专业人才,我校自20xx年以独立税务专业,在过去的几十年中教学成果极其丰富,为当时的财政部门输入了大量的优秀税务人才,并在国内有一定的影响。现阶段,由于我院浓厚的文化底蕴和雄厚的教师队伍,与国内同类高校相比,具有较明显的优势。

…… …… 余下全文

篇二 :税收调查报告

宁 夏 大 学

调查报告

年级:2011 级

专业:农林经济管理

姓名:

乔 婷 12011241327

杨玉珮 12011231253

史 婷 12011241321

马 阳 12011241271

一、概况

1、基本情况

宁夏嘉源绒业集团有限公司,始建于1995年,由宁夏灵武圣雪绒羊绒制品有限公司、宁夏立功纺织有限公司、灵武市嘉艺科技有限公司三个控股子公司组成。公司位于灵武市羊绒工业园区,占地330亩,总建筑面积13万平方米。宁夏嘉源绒业集团公司现有员工3000人,工程技术人员120人,拥有检验检疫局命名的国家级羊绒检测实验室一座,该实验室已被宁夏回族自治区政府命名为“宁夏羊绒研究院”,标志着嘉源绒业在科技创新方面为宁夏羊绒行业发展做出的突出贡献。20##年7月,宁夏嘉源绒业集团公司接受了北京航协认证中心全面细致的考察审核,顺利通过三个管理体系认证。公司还被国家科技部评为“国家级火炬项目”、“高新技术企业”和全国少数民族特需商品“定点生产企业”、国家“AAA级诚信企业”等荣誉称号。20##年荣获“全国纺织和谐先进企业”,被认定为自治区50家大型骨干企业之一。自主创新的“绒典”品牌羊绒衫,通过宁夏回族自治区技术监督局的“新产品批量投产质量鉴定”,被宁夏回族自治区名牌战略推进委员会评为“宁夏名牌产品”,自“绒典”品牌上市以来,以引领时尚的设计风格、典雅精致的视觉形象、奢华细腻的穿着体验,深受广大中高端消费者的青睐,创造了“中国服饰奢侈品牌营销的奇迹”。20##年3月公司大力引进的德国一线女装品牌“CY”隆重进驻北京银泰购物中心,成为嘉源集团品牌运作的又一有力支撑。20##年5月,“绒典”荣膺“中国驰名商标”,嘉源集团的品牌经营走上了“名牌化”运作之路。

…… …… 余下全文

篇三 :税务调研报告

一、调研的基本情况

调研内容:数据大集中下如何加强税务数据质量的管理 调研目的:通过调研,找到提高税务数据质量的有效方法

调研时间:20xx年7月18日到20日

调研地点:**县地方税务局 调研方式:实地查看资料、询问

二、调研过程

甘肃省地方税务局新税收征管软件在全省范围内成功上线后,实现了全省征管数据的大集中,如何依托这一平台,提高基层税务机关的信息管税水平,是早日实现科学化、精细化税收征管目的重要途径。

问题一:数据大集中环境下,税务数据的属性有哪些?如何去监控这些要素达到提高数据质量的目的?

通过调研,笔者认为数据作为税收信息化应用的主体,它具有多重属性,其基本质量特性主要包括适用性、准确性、及时性、有效性等四个方面,要对数据质量进行较好地控制,就必须对数据的四个基本质量特性进行很好了解,从而在各个方面采取措施,杜绝数据质量问题的出现,使数据监控工作能够真正达到控制数据质量的目的。

1、数据的适用性。在日常税收工作中,会产生大量的各类税收数据,这些数据有反映不断数量变化的税收动态信息,也有反映相对稳定属性的税收静态信息。这些数据有的

是为基层税收管理员服务的,有的则是满足管理部门和领导决策服务的,这就从客观上造成数据的多样化。不同的数据具有不同的使用范围,每个数据的正确性都要求它是进入正确的专业应用,换句话说:无论多么准确、及时的数据,如果不具有适用性,它就不能产生任何作用,甚至使用之后会造成损失。

…… …… 余下全文

篇四 :地方税务创新完善税收征管模式专题研究调研报告

五原县地方税务局创新完善

税收征管模式专题调研报告

通过认真学习区、市局针对创新完善税收征管模式开展专题调研工作的通知精神,我局十分重视此项工作,及时成立了调研领导小组,通过召开座谈会的形式,对我局税收征管工作的现状及未来新征管模式发展趋势进行了讨论研究,回顾了这些年征管工作的情况,展望了未来新征管模式的前景,现将具体情况汇报如下:

一、我局税收征管工作现状

我局现有干部职工156人,其中正式税干106名,协税员50人。下设9个内设股室(办公室、人事监审股,税收管理股、税政法治股、计划会计征收股、社保股、农税局、信息中心、检查股);5个城镇征收所(企业所、工业园区地税所、个体一所、个体二所、建安所);7个农村税务所(隆兴昌镇地税所、套海镇地税所、塔尔湖镇地税所、新公中镇地税所、天吉泰镇地税所、胜丰镇地税所、银定图镇地税所);1个社团组织(国际税收研究会和地方税务学会)。

我局20##年全年完成税收收入21680万元,按行业前三位的是建筑业、房地产业和交通运输业,完成税收收入:7371万元、3959万元、1382万元,占税收总收入的34%、18%、6%。按规模划分,重点税源173户完成税收13225万,占总收入的61%,一般税源6147户完成税收8455万元,占总收入的39%。共有税收管理员75人,其中15人管理重点税源,占管理员总数的20%,61人管理一般税源,占管理员总数的80%。从税收完成情况看,我局税收收入主要来自建筑业和房地产业,20%的税收管理员管理着全局61%的税收收入。

…… …… 余下全文

篇五 :税务事项调查报告

税务事项调查报告

20xx年5月6日山西能源产业集团煤层气开发有限公司关于变更税务登记的申请。20xx年5月7日实地进行检查。该企业名称由山西能源产业集团煤层气开发有限公司变更为山西能源产业集团矿业投资开发有限公司。法人代表人宋焕才变更为姚海平;注册资本600百万变更为2亿元;实收资本600万元变更为10843万元;公司类型有限公司(台港澳与境内合资)变更为其他有限责任公司;经营范围加气站配套设施的建设,煤矿瓦斯综合治理利用及相关业务变更为矿业、煤业项目投资、管理及咨询、机械设备、电子产品的销售。经核实,情况属实。

调查人:

20xx年5月7日

…… …… 余下全文

篇六 :税务调研报告

税务调研报告

>税务>调研报告(一)

调研内容:***

调研目的:***

调研时间:20**年7月18日到20日

调研地点:**县地方税务局

调研方式:实地查看资料、询问

二、调研过程

甘肃省地方税务局新税收征管软件在全省范围内成功上线后,实现了全省征管数据的大集中,如何依托这一平台,提高基层税务机关的信息管税水平,是早日实现科学化、精细化税收征管目的重要途径。

问题一:数据大集中环境下,税务数据的属性有哪些?如何去监控这些要素达到提高数据质量的目的?

通过调研,笔者认为数据作为税收信息化应用的主体,它具有多重属性,其基本质量特性主要包括适用性、准确性、及时性、有效性等四个方面,要对数据质量进行较好地控制,就必须对数据的四个基本质量特性进行很好了解,从而在各个方面采取措施,杜绝数据质量问题的出现,使数据监控工作能够真正达到控制数据质量的目的。

1、数据的适用性。在日常税收工作中,会产生大量的各类税收数据,这些数据有反映不断数量变化的税收动态信息,也有反映相对稳定属性的税收静态信息。这些数据有的是为基层税收管理员服务的,有的则是满足管理部门和领导决策服务的,这就从客观上造成数据的多样化。不同的数据具有不同的使用范围,每个数据的正确性都要求它是进入正确的专业应用,换句话说:无论多么准确、及时的数据,如果不具有适用性,它就不能产生任何作用,甚至使用之后会造成损失。

…… …… 余下全文

篇七 :中国税务信息化状况调研报告

中国税务信息化状况调研报告

2007-01-23中国税务学会学术研究委员会“税务信息化”课题组

前言

20xx年,全国税收达到3万亿元,比20xx年增长了5千亿元。当国税总局公布20xx年税收总额的时候,这个数字着实让很多人振奋。这个数字一方面表明我国经济实力的增强,另一方面也体现了我国税收体制的不断完善。而在这个数字的背后,我们也不能忘记税务信息化为这个数字实现而起到的支撑作用。

税务信息化经过了20年的努力,今天的金税工程已经成为电子税务的发展方向,也成为我国电子政务工程建 设中卓有成效的政务工程。20xx年,金税三期的成功立项,更标志着税务信息化进入到一个全新的领域。这种全新不仅是对税务行业的信息化工作人员而言,金税三期的实现需要更多的智慧和更多的综合能力培养,而且对于广大的纳税人而言,更希望借金税三期的成功实施,看到税务部门一个全心全意为人民服务的全新征税形象。

20xx年底,中国税务学会对全国各省以及计划单列市的国、地税进行了一次“税务信息化状况”的调研。抽取省级单位为研究样本,主要是因为金税三期以两级集中为目标,并且近年来各省国、地税按着“一体化”的思路逐步进行了初步的省级集中工作,所以从省级进行调查所得出的数据不仅代表了现阶段我国税务信息化的状况,也更体现出目前已经为金税三期的启动打下了良好的基础。此次调研回收46份有效调查问卷,并且全国各个区域均有涉及,这也有力的保证了调研的真实有

…… …… 余下全文

篇八 :税务尽职调查报告(参考)

税务尽职调查报告

中汇震南咨字【2014】第1101号

*******房地产开发有限公司:

我们接受贵公司委托,受聘税务顾问,对贵公司20##年至20##年6月业务发生的相关财税资料进行审核。我们根据国家法律法规及相关规定,结合贵公司的实际情况,审查了包括会计凭证、帐簿、报表、发票等有关资料,实施了包括抽查会计记录等我们认为必要的审核程序。贵公司对所提供的会计资料的真实性、合法性、完整性负责。现将审核情况及相关的涉税意见报告如下:

一、企业基本情况

武汉********开发有限公司(以下简称贵公司),属国地税共管企业,属增值税一般纳税人,由******工商行政管理局批准成立,工商注册登记号码:420900000005071:

1、成立日期:二零一零年四月二十八日

2、注册地址:湖北省***市经济开发区孝天工业园

3、法定代表人:****

4、注册资本:壹佰伍拾万圆元整,其中实收资本壹佰伍拾万圆元整

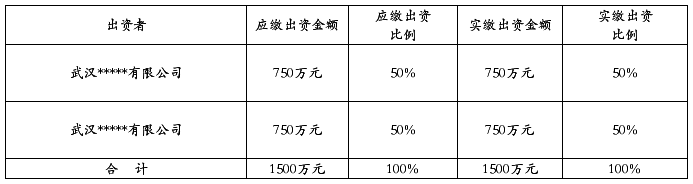

出资者及其出资比例如下:

5、企业类型:有限责任公司(法人独资)

6、税务登记:纳税识别号 税字孝开登420901553919340;纳税人编码:000000060183714。

…… …… 余下全文