篇一 :万科财务分析报告利润表

一、利润表综合分析

(一)、利润增减变动情况分析

1、利润表水平分析表

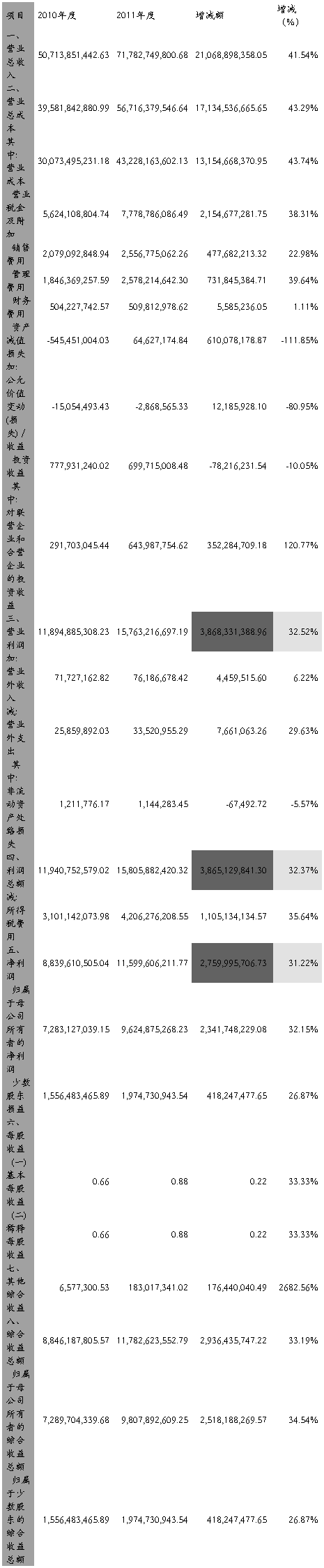

万科公司20##--20##年利润水平分析表

(2)、利润增减变动水平分析评价

1、净利润或税后利润分析

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

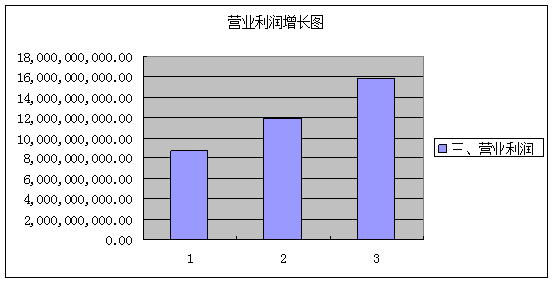

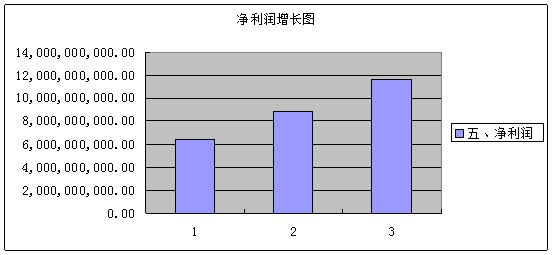

万科公司20##年实现净利润8839610505.04元,比20##年增长了2409602966.35元,增长率37.47%,增长幅度较高。从水平分析表来看,公司净利润增长主要是利润总额比20##年增长3323324770.93元引起的;由于所得税费用比20##年增913721804.58元,二者相抵,导致净利润增长2409602966.35元。20##年净利润增长率为31.22%,原因如前所述。

2、利润总额分析

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。

万科公司20##年利润总额增长3323324770.93元,关键原因是公司营业外收支减少,公司营业外支出减少112473884.62元,下降了81.31%;此外,非流动资产处置损失也下降了23.19%;同时,营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了3209802510.23元,增长率为36.96%元,同时营业外收入的增加使利润总额增加1048376.08元。综合作用的影响,导致利润总额增加了3323324770.93元。

…… …… 余下全文

篇二 :利润表分析报告

青岛海尔股份有限公司08-10年利润表分析报告

青岛海尔股份有限公司(以下简称本公司)的前身是成立于1984年的青岛电冰箱总厂。经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。其经营范围是 电冰箱、电冰柜、船用电冰箱、微波炉、真空包装机、空调器、电磁管、洗衣机、热水器、电风扇、吸尘器及配件、通讯设备制造。公司主要产品电冰箱先后通过了美国UL、德国VDE、欧洲CB 认证。

企业的盈利是收入与费用配比的结果,为了辨别企业真正的盈利能力,有必要在常规指标基础上对收入、费用的性质,衡量标准以及发生频率作一分析。

一.盈利分析

1)净资产收益率是综合反映企业的经济效益,节约资金使用是企业取得经济效益的一个方面,通过节约资金使用减少企业的财务费用,从而增加企业的盈利水平,提高净资产收益率。该公司该指标三年连续增长,从08年的11.34%升至09年的14.89%,至10年的28.98%;

…… …… 余下全文

篇三 :利润表分析实训报告

实训报告

谢琳丽

209080244

实训目的:掌握利润表的实际分析

实训手段:采用案例分析的方式

实训要求:完成实训报告,写出实训体会

实训班级:华夏09(1)

小组成员:谢琳丽,沈琴丽,张依璐,吴秀芬,陈行

青岛海尔的利润表分析

(第 6组)

一、 公司简介(略)

二、 分析思路

1.分析利润表结构

(1)共同比利润表的分析

通过对共同利润表的分析,我们从中看到了,海尔公司的销售费用在20##年到20##年间,在20##年达到最高,但是一到20##年,就大大下降了,甚至低于20##年,营业利润相对于20##年来说,从20##年开始,都开始有一定幅度的升高,营业收入从20##年开始都有很大的提高,尤其是在20##年将过超过2008和20##年的一倍.

(2)利润构成分析

营业利润是指公司主营业务生产经营活动产生的利润,来源于资产负债表中除长短期投资以外的所有投资,是一家公司未来发展的根本所在;投资收益则是公司对外投资活动的成果,来源于公司资产负债表中的长、短期投资。一般来说,它只是暂时闲置资金的利用,并不是公司利润的主要源泉;而营业外收支净额及补贴收入,则是与公司生产经营及对外投资活动均无关系的收益,完全是偶发的收益.

…… …… 余下全文

篇四 :GREE利润表分析报告

西南财经大学天府学院

利润表分析报告

报告题目: 格力电器利润表分析报告

分析小组: 第X组

小组成员: 来自:Beatrice熊熊

目录

关于格力... 1

企业简介... 1

发展历程... 1

格力实业... 1

企业文化... 1

营销模式... 1

模式简介... 1

专卖店服务... 2

核心科技... 2

品质见证... 2

质控体系... 2

生产管理... 3

制作工艺... 3

权威测试... 3

一、水平分析... 4

二、垂直分析... 5

三、同行业指标对比... 6

四、综合评价... 6

关于格力

企业简介

成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,20##年实现营业总收入1001.10亿元,纳税超过74亿元,连续12年上榜美国《财富》杂志“中国上市公司100强”。20##年,格力电器实现营业总收入1200.30亿元,同比增长19.90%;实现净利润108.13亿元,同比增长46.53%,继续保持稳健发展态势。

…… …… 余下全文

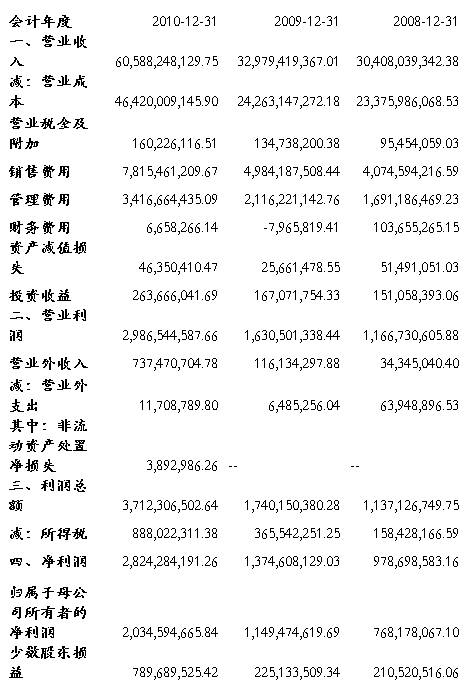

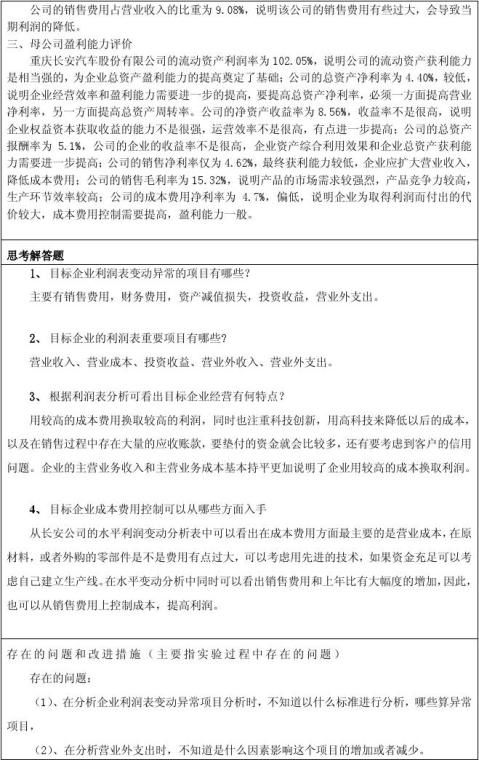

篇五 :财务报表分析实验报告利润表分析

重庆工商大学会计学院

《财务报表分析》课程实验报告

实验项目名称: 利润表分析 实验时间:实验地点: 80802 实验班级: 2011级 会计 专业 班 姓 名: 学 号: 小组成员: 实验成绩 指导教师: 赵天明

附件

…… …… 余下全文

篇六 :利润实现分析报告

××公司目标利润实现分析报告

20xx年公司制订的目标利润值是××万元,为了达到此目标,采取了节约生产成本,加大宣传力度,制订合理的销售计划等措施,顺利完成了预期目标。详细的销售利润情况表(略)。

一、利润情况分析

由上表可以看出,目标销售收入为××万元,实际销售额约为××万元,超过目标销售额将近××万元。预计单位产品成本为××元,实际销售时的单位成本为××元,则可计算出。

(1)预期利润=(产品计划销售单价-预估单位产品成本)×产品计划销售量,约为××万元。

(2)实际利润=(产品实际销售单价-实际销售单位成本)×产品实际销售量,约为××万元。 由此可以看出,虽然实际销售收入大于目标销售额,但实际销售利润仅比目标销售利润高出××万元,这说明在产品销售工作上投入成本较高,没有实现更高的利润收入。

二、对问题提出解决建议

针对利润分析得出的问题,提出以下几点建议。

(1)产品销售前进行详细的市场调研,根据调研信息制订切实可行的销售策略。

(2)加强成本核算管理,严格控制成本投入。

(3)加强费用管理,严格控制费用支出。

综上所述,当前市场表现良好,但仍有改进空间,请相关部门参考。

…… …… 余下全文

篇七 :七匹狼利润表分析报告2

营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失+投资收益(-投资损失)

2010-1011年,母公司收入增长率为76.59%,毛利增长率为71.79%,合并公司收入增长率为32.89%,毛利增长率为31.60%,收入增长率和毛利增长率差不多说明毛利增长没什么变化,比较稳定。然而母公司核心利润却没有随着毛利的增加而增加,反而增加的部分减少,大部分是被销售费用占了,销售费用增加了,使得核心利润减少,销售活动管理效率低,花的钱没有带来收入,使得核心利润没升反降,合并是增长的,说明企业的钱是控股公司和非控股公司赚来的(纳入子公司带来的)。母公司营业利润大多是核心利润带来的,核心利润增加了59.91%,营业利润增加了44.57%,投资收益增加为负值,说明不是投资收益带来的。营业外收入大量增加,说明补贴之类的增加。

2011-20xx年,母公司收入增长率为5.57%,毛利增长率为41.50%,毛里并没有随着收入的增长数而增长,而是增加的更多了,说明企业的营业成本减少了。母公司的核心利润相对于毛利的增长降了一些,也是因为销售费用的大幅度增加,和前一年的情况一样。母公司的营业利润增长率为19.06%,投资收益增长率为负值,说明这一年的营业利润不是靠投资收益带来的。合并公司投资收益增长率为95.48%,说明是集权外部给他的,母公司操纵报表,跟集权外部要,母公司的营业利润的增加是集权外部增加的。营业外收入增长率为负值,说明补贴之类的减少。

…… …… 余下全文

篇八 :南京新百20xx年度利润表分析报告

南京新街口百货商店户份有限公司

20##年度利润表分析报告

计科132班 **** ***

利润表是反映企业一定时期经营成果的会计报表。对利润表的分析能够了解企业的盈利能力和发展趋势。上市公司的盈利能力关系到企业的生存和发展,同时也关系到投资者的利益,影响报表使用者的决策。因此它是上市公司会计报表使用者最为关心的会计报表之一。本文通过对南京新百公司20##年度利润表的分析,利用各项财务指标,阐述各利润项目对企业盈利能力的影响。

一、水平分析(见附表一)

(1)净利润分析

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。从水平分析表中可以得出,南京新百公司20##年净利润为77558492.62元,比20##年下降了31914446.84元,营业利润下降了41555926.40元,利润总额下降了40687272.75元。

…… …… 余下全文