篇一 :财务报表的编制基础

财务报表分析作业

财务报表的编制基础:

1.会计年度

会计年度是以年度为单位进行会计核算的时间区间,是反映单位财务状况、核算经营成果的时间界限。通常情况下,一个单位的经营和业务活动,总是连续不断进行的,如果等到单位的经营和业务活动全部结束后,才核算财务状况和经营成果,既不利于单位外部利益关系方了解单位的经营情况,也不能满足企业自身经营管理的需要。因此,会计上就将连续不断的经营过程人为地划分为若干相等的时段,分段进行结算,分段编制财务会计报告,分段反映单位的财务状况和经营成果。这种分段进行会计核算的时间区间,会计上称为会计期间。

2.记账本位币

记账本位币是指用于日常登记账簿时用以表示计量的货币。《会计法》规定,会计核算以人民币为记账本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。在一般情况下,企业采用的记账本位币都是企业所在国使用的货币,记账本位币是与外币相对而言的,凡是记账本位币以外的货币都是外币。

3.会计计量所运用的计量属性

根据20xx年版《企业会计准则》的描述,会计计量属性主要包括:历史成本、重置成本、可变现净值、现值和公允价值。

…… …… 余下全文

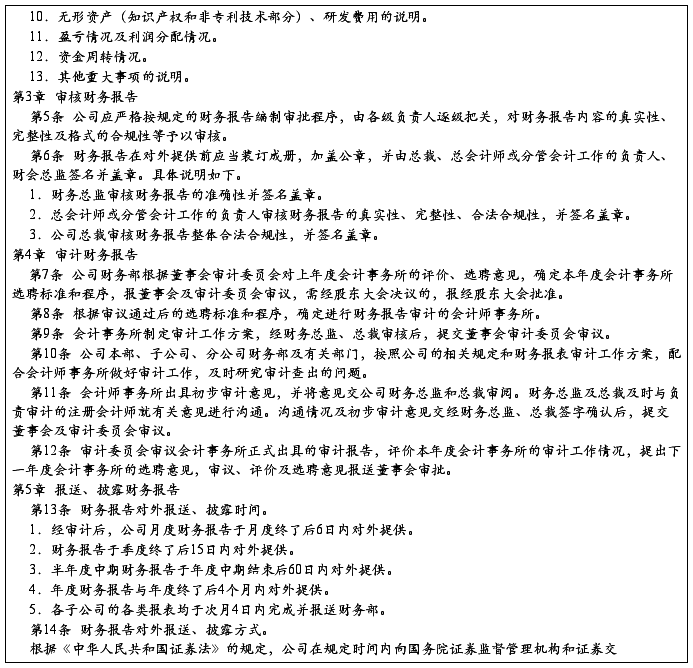

篇二 :财务报告编制制度

深圳市AA科技股份有限公司

财务报告编制管理制度

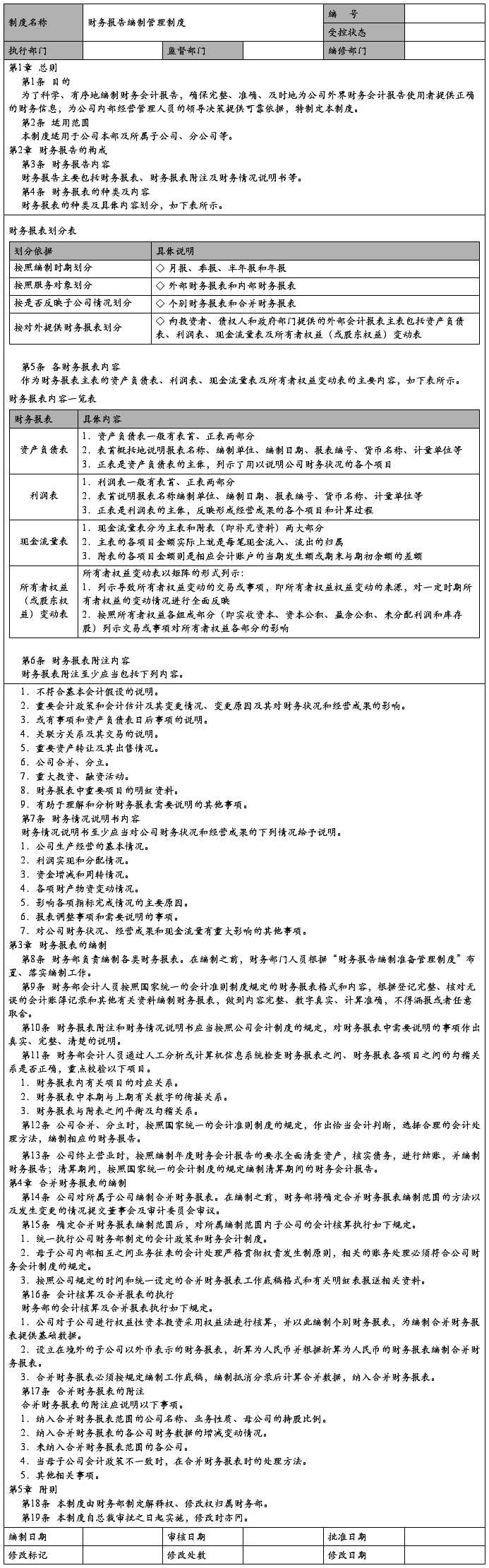

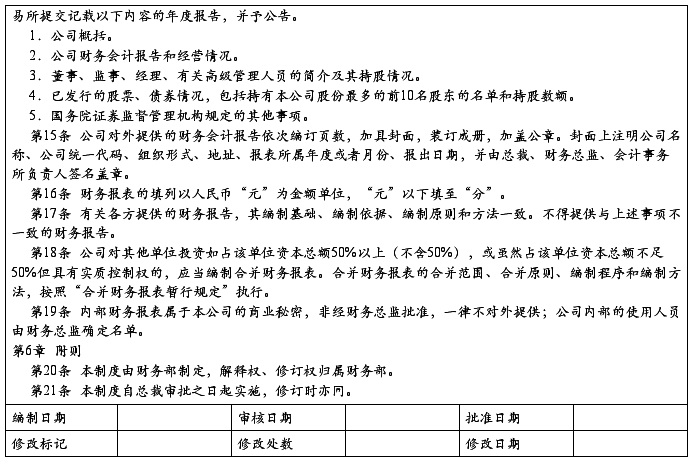

第一章 总 则

第一条 为了规范公司财务报告编制与披露,防范不当编制与披露行为可能对财务报告产生的重大影响,保证会计信息的真实、完整,根据国家有关法律法规和《企业内部控制基本规范》、《企业内部控制应用指引》等制定本制度。

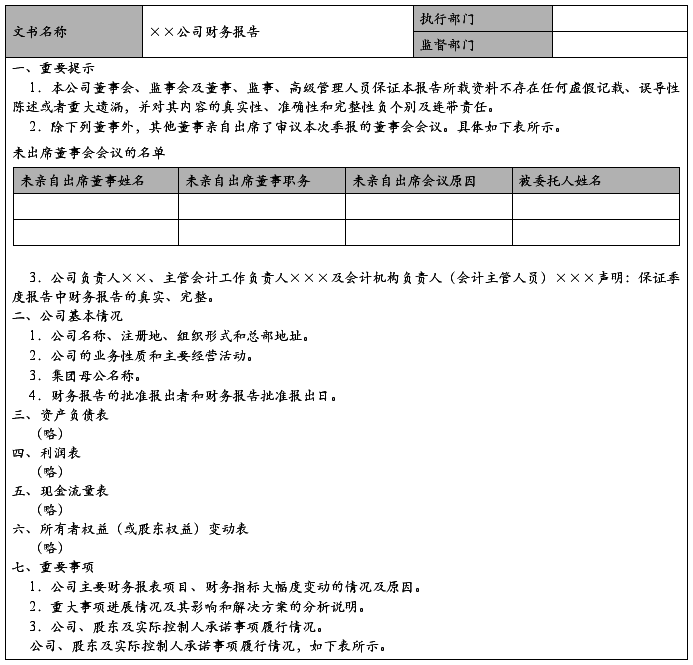

第二条 本制度所称财务报告,是指公司对外提供的反映公司某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

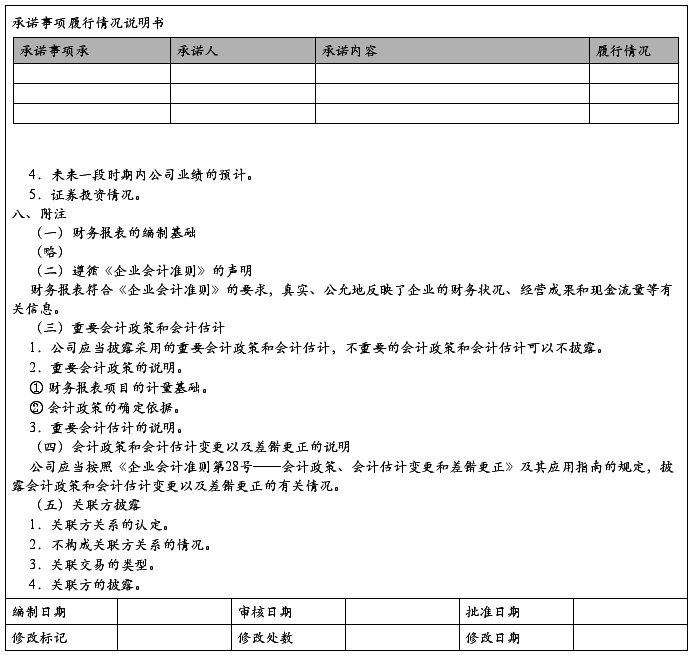

财务报告包括财务报表及其附注和其他应当在财务报告中披露的相关信息和资料。 财务报表包括资产负债表、利润表、现金流量表、股东权益变动表等报表。

附注是对在资产负债表、利润表、现金流量表和股东权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。附注应当披露财务报表的编制基础,相关信息应当与资产负债表、利润表、现金流量表和股东权益变动表等报表中列示的项目相互参照。

第三条 本制度重点关注涉及财务报告编制与披露的下列风险:

(一)财务报告编制与披露违反国家法律法规,可能遭受外部处罚、经济损失和信誉损失。

(二)财务报告编制与披露未经适当审核或超越授权审批,可能因重大差错、舞弊、欺诈而导致损失。

…… …… 余下全文

篇三 :财务基本报表编制说明

基本财务报表编制说明

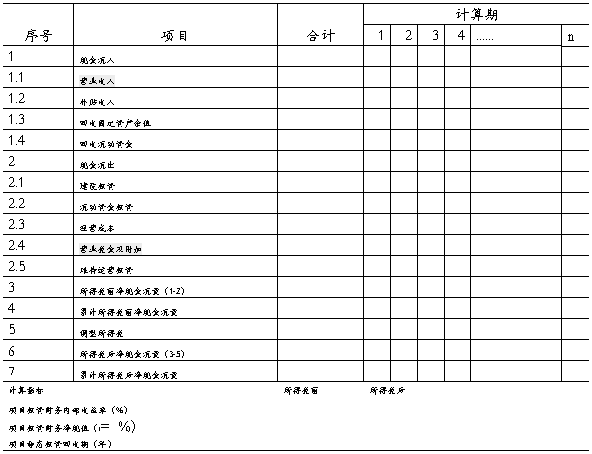

一、项目投资现金流量表

项目投资现金流量表 单位:万元

(1)“营业收入”和“营业税金及附加”。其数据来源于“营业收入、营业税金及附加和增值税估算表”

(2)“回收固定资产余值”。一般发生在项目计算期的最后一年。回收固定资产余值=固定资产投资原值-固定资产总折旧额。其数据来源于“固定资产折旧估算表”中最后一年的“固定资产净值”。

(3)“回收流动资金”。项目结束后,企业将收回周转使用的流动资金。项目分析中,在项目计算其最后一年,一般按全额收回投入的流动资金,其数据来源于“流动资金估算表”中“流动资金本年增加额”项的历年数值之和。

(4)“建设投资”。其每年的数据来源于“项目总投资使用计划与资金筹措表”。

(5)“流动资金投资”。是指流动资金每年的增加额,而不是指每年的流动资金占用总额。由于项目投产后,随着生产负荷的增加,流动资金逐步注入。当项目达产后,生产负荷不变,流动资金需求不再增加,全部投入流动资金一直占用周转。其数据来源于“流动资金估算表”中“流动资金本年增加额”项。

…… …… 余下全文

篇四 :16财务报告编制管理制度

16.3.4 财务报告编制管理制度

编制企业财务报告的目的是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

因此,中小企业应针对财务报告编制工作作出相关的制度规范。

下面是某公司制定的财务报告编制管理制度,供读者参考。

16.3.5 财务报告报送与披露管理制度

下面是某公司的财务报告报送与披露管理制度,供读者参考。

16.4 设计财务报告内部控制记录和凭证

16.4.1 企业财务报告范例

16.4.2 财务报告分析方案

为规范财务报告分析工作,提高财务报告分析效果,企业需针对财务报告分析工作给出相应的方案加以规范。

下面是某公司制定的财务报告分析方案,供读者参考。

…… …… 余下全文

篇五 :财务报告编制与披露管理制度

财务报告编制与披露管理制度

上海汉钟精机股份有限公司

财务报告编制与披露管理制度

第一章 总则

第一条 为了规范公司财务报告编制与披露,防范不当编制与披露行为可能对财务报告产生的重大影响,保证会计信息的真实、完整,根据国家有关法律法规和《企业内部控制基本规范》、《企业内部控制应用指引》等制定本制度。

第二条 本制度所称财务报告,是指公司对外提供的反映公司某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

财务报告包括财务报表及其附注和其他应当在财务报告中披露的相关信息和资料。财务报表包括资产负债表、利润表、现金流量表、股东权益变动表等报表。

附注是对在资产负债表、利润表、现金流量表和股东权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

附注应当披露财务报表的编制基础,相关信息应当与资产负债表、利润表、现金流量表和股东权益变动表等报表中列示的项目相互参照。

第三条 本制度重点关注涉及财务报告编制与披露的下列风险:

(一)财务报告编制与披露违反国家法律法规,可能遭受外部处罚、经济损失和信誉损失。

(二)财务报告编制与披露未经适当审核或超越授权审批,可能因重大差错、舞弊、欺诈而导致损失。

…… …… 余下全文

篇六 :财务报告编制与分析的实训报告

《财务报告编制与分析》的实训报告

姓名:***

学号:***

院系:工商管理学院

班级:注册会计师专业11级—6班

本学期我们专业学习了《财务报告编制与分析》这门实训课程,在这门课程中我也得到了不少体会与感悟:

第一,我对财务报告编制与分析的看法。财务报告是企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。财务报告体系一般包括3项内容:财务报表(含财务报表附注)、财务情况说明书和审计报告,其中财务报表及附注是财务报告的核心。

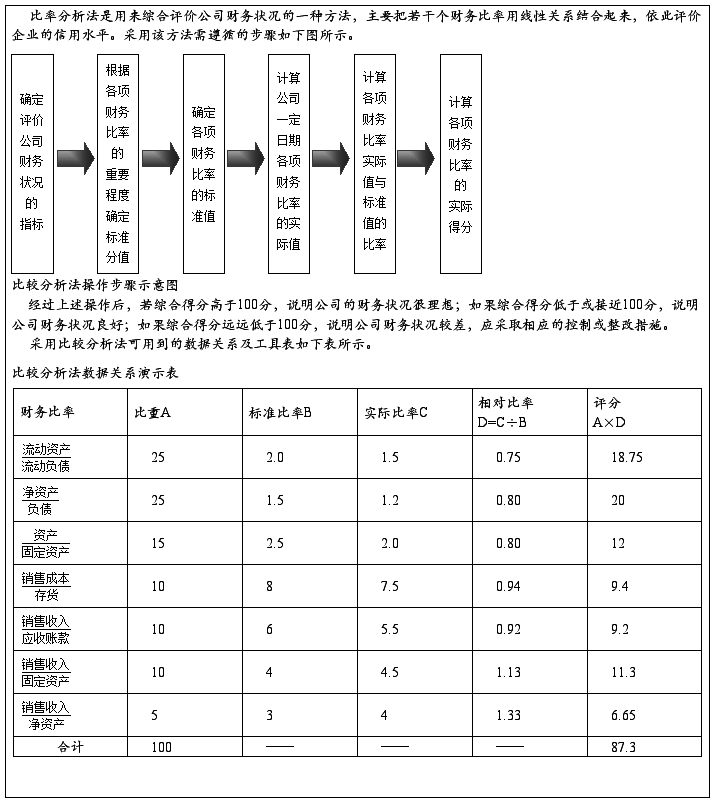

财务报告分析是以会计核算和报表资料以及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在的筹资活动、投资活动、经营活动的偿债能力、盈利能力、运营能力和发展能力状况等进行分析与评价,为企业的投资者、债权人、经营者以及其他关心企业的组织或者个人了解企业过去,评价企业现状,预测企业未来,做出正确的决策提供依据。财务报告解读与分析的基本程序和基本步骤一般包括明确分析目的、搜集分析资料、选择分析方法、进行分析计算、撰写分析报告等环节。财务报告分析的工具有水平分析法、垂直分析法、趋势分析法、比率分析法和因素分析法。财务报告解读与分析的内容有财务报表解读与分析、财务能力分析财务衍生分析。其中财务能力分析包括偿债能力分析、营运能力分析、盈利能力分析、发展能力分析和财务综合能力分析。

…… …… 余下全文

篇七 :财务报告编制(试行)

内部会计控制制度

财务报告编制

(征求意见稿)

第一章 总 则

第一条 为了指导公司规范财务报告编制,防范公司不当编制行为可能对财务报告产生的重大影响,保证会计信息的真实可靠,根据公司内部控制规范和国家有关法律法规,制定本规范。

第二条 本规范所称财务报告,是指公司对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

财务报告包括会计报表及其附注和其他应当在财务报告中披露的相关信息和资料。会计报表至少应当包括资产负债表、利润表、现金流量表等报表。

附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

附注应当披露财务报表的编制基础,相关信息应当与资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示的项目相互参照。

第三条 公司在对财务报告编制实施控制的过程中,至少应当强化对以下关键方面或者关键环节的风险控制,并采取相应的控制措施:

内部会计控制制度

(一)财务报告编制的岗位分工和职责安排应当明确;

(二)准备编制财务报告过程中,有关对账、调账、差错更正、结账等流程控制要求应当明确;

…… …… 余下全文

篇八 :基础会计第九章财务报告习题及答案

第九章 财务会计报告

一、单项选择题

1. 最关心企业的盈利能力和利润分配政策的会计报表使用者( A)

A. 投资者 B. 货物供应商 C. 企业职工 D. 债权人

2. 最关心企业的偿债能力和支付利息能力的会计报表使用者是( B )。

A. 政府机构 B. 债权人 C. 投资者 D. 企业职工

3. 下列会计报表中,反映企业在某一特定日期财务状况的是( C )。

A. 现金流量表 B. 利润表 C. 资产负债表 D. 利润分配表

4. 月度报表不包括( D )。

A. 资产负债表 B. 利润分配表 C. 利润表 D. 现金流量表

5. 资产负债表中资产的排列顺序是( C )。

A. 资产的收益性 B. 资产的重要性 C. 资产的流动性 D. 资产的时间性 ,

6. 根据我国统一会计制度的规定,企业资产负债表的格式是( B )。

A. 报告式 B. 账户式 C. 多步式 D. 单步式

…… …… 余下全文