篇一 :股权转让纳税评估报告(作者:税爷)

自然人股东股权转让纳税评估报告

荆通税评[201*]0**1号

******药业股份有限公司:

我们接受贵公司委托,对贵公司股东20##年1月20日股权转让涉税事项进行税务评估。贵公司的责任是及时提供与转让股权事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法。我们的责任是本着独立、客观、公正的原则,依据《中华人民共和国税收征收管理法》及其《实施细则》、《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号)和《关于股权转让所得个人所得税计税依据核定问题的公告》(国家税务总局20##年第27号公告)有关规定,对贵公司股东股权转让价格的公允性进行审查评估并出具报告。

在审查评估过程中,我们考虑了与股权转让税收相关资料的证据资格和证明能力,对贵公司提供的纳税资料实施了审核、验证、计算和职业推断等必要的审查评估程序。现将审查评估结果报告如下:

一、股权交易基本情况

1、被投资企业概况

******药业股份有限公司成立于20##年2月12日,生产经营地址位于******市经济开发区****一路3号,企业法人执照注册号420800000**0000,税务登记证号420807682687****,法定代表人胡****,注册资本贰仟柒佰陆拾万元,实收资本贰仟柒佰陆拾万元,企业类型为股份有限公司(非上市),主要从事合剂、颗粒剂生产销售。财务执行企业会计准则和《企业会计制度》,税务实行查账征收,系增值税一般纳税人。

…… …… 余下全文

篇二 :20xx年中国私募股权投资行业评估报告

什么是行业研究报告

行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

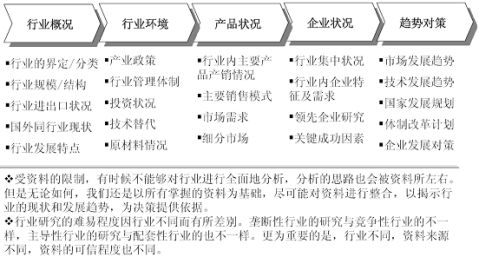

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成

一般来说,行业研究报告的核心内容包括以下五方面:

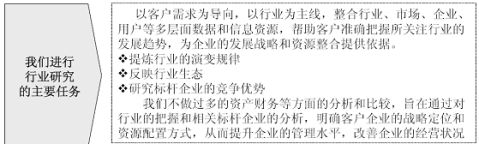

行业研究的目的及主要任务

行业研究是进行资源整合的前提和基础。

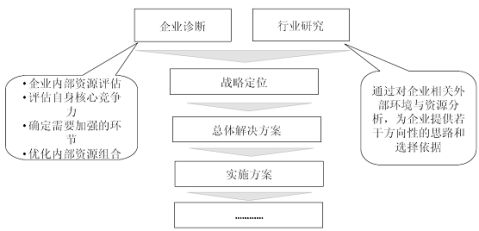

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:

解释行业本身所处的发展阶段及其在国民经济中的地位

分析影响行业的各种因素以及判断对行业影响的力度

预测并引导行业的未来发展趋势

判断行业投资价值

揭示行业投资风险

为投资者提供依据

2014-20xx年中国私募股权投资行业市场监测及发展

…… …… 余下全文

篇三 :股权评估模板

S*ST方向(000757)股权拍卖司法鉴定项目资产评估

报告书

2006-10-16 09:04:00 证券之星 我要评论

沈阳北泰方向集团有限公司股权拍卖司法鉴定项目资产评估报告书

龙源智博评报字[2006]第D-077号

北京龙源智博资产评估有限责任公司辽宁分公司(以下简称“本公司”)接受四川省内江市中级人民法院(以下简称“内江中法”)的委托,依据国家有关资产评估的法律、法规和政策,本着独立、客观、公正、科学的原则,运用法定或公充的方法和程序,对拟拍卖的沈阳北泰方向集团有限公司持有的大连大显股份有限公司534.6万股(0.5%)限制流通股股权进行了评估工作,本公司评估人员按照必要的评估程序对委托评估的股权实施了查询、市场调查和分析计算,确定了委估股权在评估基准日20xx年8月21日的拍卖价值。现将资产评估情况及评估结果报告如下:

一、委托方与资产占有方简介

1、委托方:四川省内江市中级人民法院

2、资产占有方:沈阳北泰方向集团有限公司

注册地址:沈阳市于洪区白山路102—108号

法定代表人:金洪华

注册资本:人民币叁亿壹仟肆佰万元

企业类型:有限责任

经营范围:汽车发动机零配件、汽车配件、柴油机及内燃机配件、柴油机发电机组、农用机具、注塑产品制造(以上项目仅限集团下属公司经营);电脑、电脑板卡、显示器及电脑周边设备、电子产品制造;软件开发、网络服务;硬件开发、研制、信息咨询、管理及服务保障。

…… …… 余下全文

篇四 :银行股权项目资产评估方法

银行股权项目资产评估方法

一、 评估方法

(一) 评估方法的选择

依据资产评估准则的规定,企业价值评估可以采用收益法、市场法、成本法(亦称资产基础法)三种方法。收益法是企业整体资产预期获利能力的量化与现值化,强调的是企业的整体预期盈利能力。市场法是以现实市场上的参照物来评价估值对象的现行公平市场价值,它具有估值数据直接取材于市场,估值结果说服力强的特点。资产基础法是指在合理评估企业各项资产价值和负债的基础上确定评估对象价值的思路。

本次评估目的是资产置换及非公开发行购买,被评估企业历史年度经营收益较为稳定,在未来年度其收益与风险可以可靠地估计,因此本次评估可以选择收益法进行评估。同时鉴于被评估单位所处的银行行业有上市公司 16 家,公开数据较容易获取,具备采用市场法的基础,本次评估可以选择市场法比较法。鉴于银行企业资产价值的特点,其许多如客户价值、经营网络等对其未来收益有很大影响的资产,用成本法很难来估算其价值。

因此本次评估选择收益法和市场比较法进行评估。

(二) 收益法简介

1、 概述

根据《资产评估准则——企业价值》对本次XXXX持有的XXXX4.98%的股权采取收益法中的股利折现法(DDM)评估。股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估。

…… …… 余下全文

篇五 :药业公司股权评估项目评估方法

药业公司股权评估项目评估方法

一、价值类型及其定义

根据评估目的实现的要求,结合评估对象自身的功能、使用方式和利用状态等条件的制约,本次评估价值类型选用市场价值。

市场价值是指自愿买方和自愿卖方在各自理性行事且未受任何强迫压制的情况下,评估对象在评估基准日进行正常公平交易的价值估计数额。

五、评估基准日

(一)本项目评估基准日为 2013 年 09 月 30 日。

(二)按照评估基准日尽可能与资产评估应对的经济行为实现日接近的原则,由委托方确定评估基准日。

(三)本次资产评估的工作中,评估范围的界定、评估参数的选取、评估价值的确定等,均以评估基准日企业内部的财务报表、外部经济环境以及市场情况确定。本报告书中一切取价标准均为评估基准日有效的价格标准。

二、评估依据

(一)行为依据

1、资产评估业务约定书。

(二)法规依据

1、《中华人民共和国公司法》;

2、《中华人民共和国城市房地产管理法》;

3、中华人民共和国标准《房地产估价规范》(GB/T50291-1999);

4、《中华人民共和国土地管理法》;

5、《中华人民共和国土地管理法实施条例》;

6、《中华人民共和国城镇国有土地使用权出让和转让暂行条例》;

…… …… 余下全文

篇六 :股权(整体资产)评估所需提供资料清单

股权(整体资产)评估时需提供的资料清单

一、申报资料

1、资产负债申报明细表(以审计后数据申报)

2、委托方和资产占有方承诺函

3、委托方和资产占有方共同撰写的《关于进行资产评估有关事项的说明》

4、被评估单位历史收入成本明细统计和未来经营、收益状况的预测表及预测说明

(1)收费权所对应的实体资产工程概况、建设进展及运行收益情况介绍 (工程概况介绍)

(2)在相关部门进行质押登记的证明文件——收费权质押证书、政府部门同意进行质押的批准文件等

(3)收费许可证、政府物价部门批准收费标准(销售价格)的批准文件

(4)前五年(2006—20xx年)会计报表及经中介机构审计后的审计报告;

(5)前五年收入、成本费用统计表(按收费类型统计)(同时提供电子版)

(6)未来收益期至少五年的收入、成本费用预测表(按收费类型预测)(同时提供电子版)

(7)、上述第(5)、(6)项的收入、成本费用相关明细表(同时提供电子版)

二、综合资料

1、经济行为(股权转让)文件

2、委托方和被评估单位的的营业执照;或事业法人证书或组织机构代码证

3、被评估单位的税务登记证和组织机构代码证、历次验资报告、公司章程、国有资产产权登记证、生产经营许可证等

…… …… 余下全文

篇七 :企业股权评估需提供的主要资料

企业股权评估需提供的主要资料

1、持有股权比例相关文件(合同、章程等);

2、被投资企业营业执照(复印件);

3、被投资企业近五年会计报表(负债表、损益表、现金流量表、费用表);

4、被投资企业简介(成立时间、生产时间、生产规模、资产状况、人员构成等);

5、被投资企业资产权属证(复印件);

6、被投资企业主要债权、债务证明材料(询证函、借款合同等);

7、被投资企业主要实物资产明细(名称、规格、数量、生产商、启用日期等);

8、主要资产像片、图片。

…… …… 余下全文

篇八 :股权转让纳税检查报告(作者:税爷)

自然人股东股权转让纳税检查报告

******药业股份有限公司:

我们接受贵公司委托,对贵公司股东20##年1月20日股权转让涉税事项进行税务评估。贵公司的责任是及时提供与转让股权事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法。我们的责任是本着独立、客观、公正的原则,依据《中华人民共和国税收征收管理法》及其《实施细则》、《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号)和《关于股权转让所得个人所得税计税依据核定问题的公告》(国家税务总局20##年第27号公告)有关规定,对贵公司股东股权转让价格的公允性进行审查评估并出具报告。

在审查评估过程中,我们考虑了与股权转让税收相关资料的证据资格和证明能力,对贵公司提供的纳税资料实施了审核、验证、计算和职业推断等必要的审查评估程序。现将审查评估结果报告如下:

一、股权交易基本情况

1、被投资企业概况

******药业股份有限公司成立于20##年2月12日,生产经营地址位于******市经济开发区****一路3号,企业法人执照注册号420800000**0000,税务登记证号420807682687****,法定代表人胡****,注册资本贰仟柒佰陆拾万元,实收资本贰仟柒佰陆拾万元,企业类型为股份有限公司(非上市),主要从事合剂、颗粒剂生产销售。财务执行企业会计准则和《企业会计制度》,税务实行查账征收,系增值税一般纳税人。

…… …… 余下全文