篇三 :论绿色会计开题报告(修改3)

Yangtze University College of Arts and Science

毕业设计开题报告

题 目 名 称:论绿色会计

学 部:管理学部

专 业 班 级:会计5083

学 生 姓 名:

指 导 教 师:

辅 导 教 师:

开题报告日期:20××.10.25

论绿色会计

学 生:××,长江大学文理学院

指导教师:××,长江大学文理学院管理学部

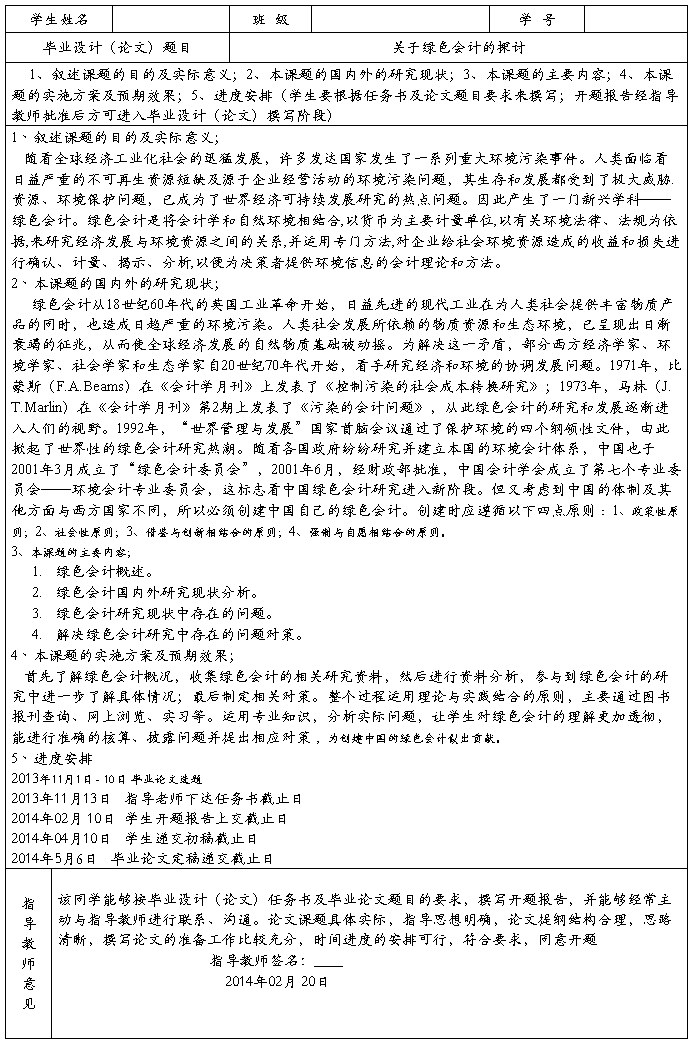

一、题目来源

本论文题目来源于社会实践。

二、研究目的和意义

在当代经济生活中,企业在追求自身利益最大化的同时,往往过度开发和污染自然资源,致使环境恶化程度越来越严重。特别是本世纪70年代早期,人们一直把发展经济、发展生产力建立在大量消耗自然资源的基础上,随着人口的剧增,需求的增加,更进一步加剧了对自然资源的消耗,从而使能源紧张,自然灾害频繁发生,环境污染日趋严重。这不仅动摇了有关国家发展经济的自然物质基础,制约了经济发展,而且使人类与自然,生态与经济出现了紧张局面。最近一个时期以来,随着全球性环境保护热潮的掀起,许多国家的会计界也积极投身于环保运动和绿色革命的进程,深入探讨会计如何参与环境保护、如何促进环境与经济之间的深层融合与发展,并直接导致了绿色会计这一现代会计新型分支的创立与发展。

…… …… 余下全文

篇四 :环境会计学年论文(开题报告)

目 录

一、概述

㈠内容摘要………………………………………………………..2

㈡关键词…………………………………………………………..2

二、正文

㈠选题背景及选题意义………………………………………….….2

…… …… 余下全文

篇五 :会计开题报告

华东交通大学理工学院

本科生毕业论文

开题报告

题 目: 当前会计电算化存在的问题及对策

分 院: 经济管理分院 专 业: 金融学 班 级:学 号: 20100510620419 姓 名: 指导教师: 填表日期:月日

一、选题的依据及意义:

我国会计电算化经过近30余年的发展,已经取得了长足的进步和提高。但同时也存在着诸多问题,严重阻碍了我国会计电算化向更深层次的发展。本文重点对当前会计电算化存在的主要问题加以分析,并探讨解决这些问题的一些对策。

会计实行电算化后会计工作的职能划分、责任关系、稽核关系及会计文档的管理形式等会计专业关系放生了一系列深刻的变化,但是,从目前的现状来看,成绩与问题并存。随着现在经济的飞速发展,传统的会计信息处理已经远远不能满足,企业管理、决策需要。特别是我国加入WTO以后,国内企业将面临更加激烈的国内外市场。企业的信息意识差,信息管理技术落后,从事会计电算化的专业人才缺乏、会计电算化软件水平参差不齐、数据的安全保密性差是企业国际竞争中处于极为不利的地位。因此,客观地分析会计电算化面临的问题,针对性提出解决问题的对策和措施,不仅有利于会计电算化工作,而且对整个会计系统,都具有十分重大的作用。

…… …… 余下全文

篇六 :会计开题报告

1

内容摘要

会计信息是由会计工作者提供的关于企业生产经营活动过程和结果的一切会计资料。会计信息是会计信息使用者赖以决策的基础,会计信息质量的好坏优劣必定影响会计信息使用者的决策正确与否。因此,会计信息质量对会计信息使用者至关重要。然而,目前会计信息失真是世界各国普遍遇到的一个严重社会问题。保证会计信息内容真实,数字准确,资料可靠,不仅是会计信息客观性质特征的总要求,而且也是会计核算的一个基本目的和重要基础。 本文论述了会计信息的作用,虚假会计信息的表现及会计信息失真的原因,提出了解决会计信息失真的建议和对策。

关键词:会计;信息管理;对策

2

论会计信息失真

会计信息是由会计工作者提供的关于企业生产经营活动过程和结果的一切会计资料。会计信息是会计信息使用者赖以决策的基础,会计信息质量的好坏优劣必定影响会计信息使用者的决策正确与否。因此,会计信息质量对会计信息使用者至关重要。然而,目前会计信息失真是世界各国普遍遇到的一个严重社会问题。保证会计信息内容真实,数字准确,资料可靠,不仅是会计信息客观性质特征的总要求,而且也是会计核算的一个基本目的和重要基础。在现代市场经济社会会计信息越来越重要。不管是国家宏观经济管理部门,还是企业内部经常管理部门,或者是资本市场的投资者等有关各方,都需要通过会计信息了解企业,并作为相应决策的依据。

…… …… 余下全文

篇七 :会计开题报告

毕业设计(论文)开题报告

石家庄科技信息职业学院

毕业设计(论文)开题报告

题目:如何提高会计人员的

职业判断能了

学生姓名: 杨佳佳

学 号: 090128122

专 业: 会计电算化

指导老师: 郭玉洁

20xx年11月26号

毕业设计(论文)开题报告

1.文献综述:随着社会不断的发展,技术不断的更新,企业改革的不断深化和会计法规的日臻完善 ,对会计人员的职业判断能力的要求越来越高。甚至会计人员处理会计事项时也存在着风险 ,这些都与会计人员的职业判断能力有着直接和间接的关系。而判断是“思维的基本形式之一,就是肯定或否定某种事物的存在或指出它是否具有某种属性的思维过程”。会计职业判断是会计人员按照会计准则和制度的要求,根据会计理财环境和经营特点,利用自己的专业知识和职业经验,对日常会计事项或交易的处理的方法、程序等方面进行判断与选择的过程。它具有客观性、主观性、目标性、权衡性和受制约性的特点。

而我个人认为会计职业判断能力是会计人员应具备的基本素质。新准则发布,对会计人员来讲不仅是对已有会计专业知识的更新,更是要求改变原有会计制度下较少运用职业判断的思维方式,提高对会计准则运用的职业判断能力。如今管理手段技术创新化管理复杂和多样化 ,会计人员应加强理论学习和实践技能的训练 ,熟练掌握国家的政策和法规 ,国家要进一步完善会计环境。会计人员不能墨守成规,而应当创新思维,从观念上充分认识到培养职业判断能力的重要性,有意识地加强专业理论和新知识的学习,积极参与会计实践活动,提高职业道德修养,不断提升自身的业务素质和职业判断能力,以适应社会经济发展对会计人员的素质要求。

…… …… 余下全文