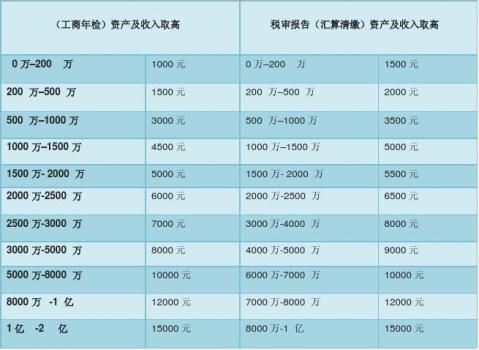

篇一 :20xx年度审计报告、税审报告报价清单

20xx年度审计报告、税审报告报价清单(用途:年检审计、汇算清缴报告)

一般资料:企业营业执照,工商变更登记核准通知书(有工商变更的情况才要提供),税务登记证,公司章程,组织机构代码证,房屋租赁合同,股东会、董事会重大决议等文件,验资报告(最近一期),上年度审计报告,年度财务报表,全年会计凭证,全年账薄、科目余额表国税所有的纳税申报表,国、地税所有的纳税申报表,现金盘点表(截止到会计报表日),存货盘点表,固定资产盘点表,全部银行对账单、余额调节表,工资表(随便抽3个不同月份的工资表)

特殊资料:税务机关批准文件(如税收优惠政策文件等),外资企业批准证书、外汇卡号、财政登记证(外资企业的才要提供),长短期投资,投资协议,被投资单位营业执照、被投资单位会计报表(截止会计报表日的被投资单位经审计会计报表),长短期借款合同,抵押担保资料,大额购销合同,免抵退纳税申报表(有免抵退情况的才需要),房屋、车辆产权证明(产权证、车辆行驶证) 关联关系及关联交易明细表(有发生关联交易的情况才需要)

注:若无约定书和声明书,请务必A4纸盖章,左下角4张、右下角4张。外资企业在原价格加收100

…… …… 余下全文

篇二 :年度经济效益审计报告

年度经济效益专项审计报告

根据集团董事会安排,稽核部于20##年1月6日派出审计组对**发展有限公司(以下简称**公司)及****修建工程有限公司(以下简称**修建公司)20##年经营效果进行专项审计。审计组通过询问、核对、比较、分析性复核、盘点等方法开展审计,并得到**公司领导及有关人员的大力支持与配合,顺利完成审计工作,现将审计结果报告如下:

一、基本情况

**公司成立于20##年,主要以代建业务为主;**修建公司成立于20##年6月25日,主要经营业务为**建筑工程施工和市政公用工程施工。**公司与**修建工程公司作为母子公司,在管理上为“一套人马,两块牌子”,其业务收入分开核算,管理费用按一定方法进行分摊。

**公司的收入来源是以计提代建管理费收入为主,受政策影响较大,其代建管理费的计提经财政审核,因此对于收入真实性与完整性上风险较小,同时从可控角度上看,**公司对成本费用的控制上主要体现在管理费用上。**修建公司目前以承接集团范围内的修缮工程项目为主,经了解,承接的工程项目外包给施工单位施工,并以合同价的10%作为公司毛利,公司负责工程项目的进度、安全及质量,做好现场管理。

…… …… 余下全文

篇三 :20xx年度医院审计报告

20xx年医院审计报告

为加强财务管理,合理使用资金。医院组织有关人员于20xx年x月x日对医院财务收支情况进行了内部专项审计。具体情况如下:

一、审计情况:

1、年末总收入285万元,全部为医疗收入。

门诊收入231万元,其中:挂号收入3.1万元、诊察收入2.5万元、检查收入39.4万元、化验收入40.1万元、治疗收入53万元、收入药品92.9万元。

住院收入51万元,其中:床位收入4.1万元、诊察收入1.8万元、检查收入5.2万元、化验收入1.7万元、治疗收入16万元、手术收入8.2万元、药品收入14万元。

2、年末总支出267.4万元,其中:医疗业务成本31万元,其他支出236.4万元。

总支出中:人员经费122万元,其中:基本工资91万元、绩效工资31万元。

3、年末总资产133.8万元。

流动资产21.8万元,其中:货币资金10.5万元、应收帐款

6.7万元、存货4.6万元。

固定资产112万元。

固定资产原值118.1万元、累计折旧6.1万元。

固定资产净值112万元。

4、负债及所有者权益133.8万元,其中:流动负债116.2万

元(应付帐款31.6万元、其他应付款84.6万元)、所有者权益17.6万元。

…… …… 余下全文

篇四 :会计师事务所出具的年度财务审计报告书

附件2

会计师事务所出具的年度财务审计报告书

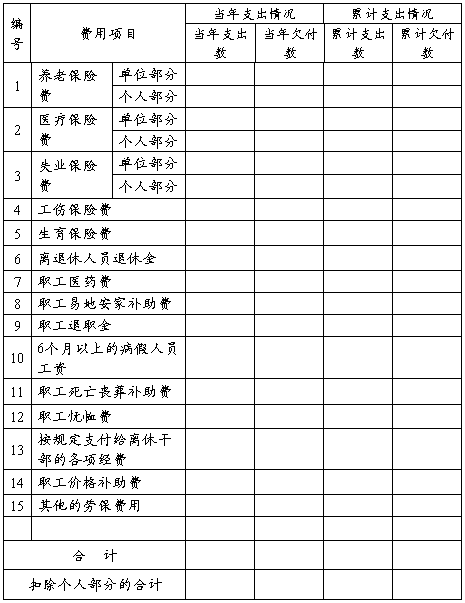

需要阐述建安劳保费管理情况的内容格式

(20##年度)

一、建安劳保费收入情况

年度 单位:元

二、建安劳保费支出、欠付情况

年度 单位:元

表注:

1、该表企业必须严格按照建安劳保费规定的开支范围填列开支费用项目,并经会计师事务所审计。

2、表中的“养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费”仅为实际已缴纳到社会保险经办机构相应的费用。

3、表中的“离退休人员退休金”仅为未参加社会基本养老保险的职工仍由企业承担支付的退休金。

…… …… 余下全文

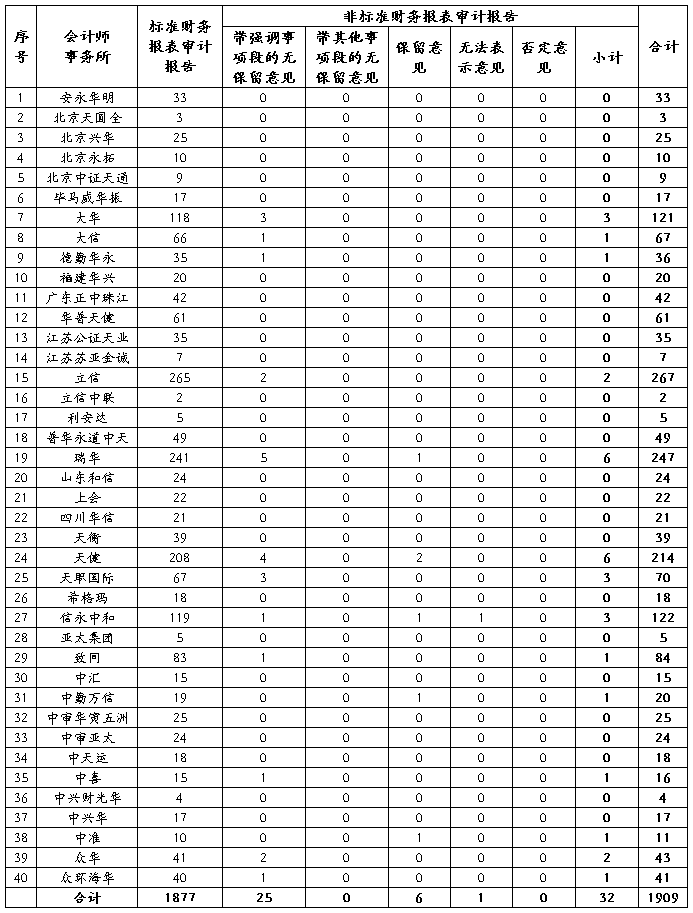

篇六 :审计署解读20xx年度审计工作报告

审计署解读20xx年度审计工作报告

? [主持人]:各位网友朋友,大家下午好!感谢大家关注今天的访谈,今天我们非常荣幸地请到了审计署行政事业审计司司长刘正均和审计署财政审计司副司长、审计署外交外事审计局局长马晓方来参加今天在线访谈工作,欢迎两位来到人民网作客。[14:00] ? [主持人]:每年的审计报告都会成为社会关注的一个焦点。从您的角度看,您认为公众为什么会对审计报告如此期待?[14:00]

? [刘正均]:公众期待审计工作报告,从一定程度上说明大家对审计工作的认可和关注,这也是对审计工作的一种激励和鞭策。公众关注审计报告,我认为主要有以下原因:[14:01] ? [刘正均]:一是公众参与国家治理和社会管理的意识在不断增强,审计报告能够为公众参政议政提供重要的信息,保障了公众的知情权。[14:01]

? [刘正均]:二是公众对腐败问题和反腐败工作的关注度在不断提高,审计部门作为反腐败工作的重要力量,其工作结果必然受到公众的期待。[14:01] ? [刘正均]:三是审计监督与社会监督形成的监督合力在不断加强,随着审计力度的持续加大,工作报告反映的问题更加全面、细化、具体,与社会监督形成合力,可以发挥更大的震慑作用。[14:01]

…… …… 余下全文

篇八 :年度财务审计报告样式

某某有限公司

20xx年度财务报表审计报告

深圳某会计师事务所 电话:000000 中国深圳市某路 传真:0000000

目 录 页 次

一、审计报告 1-2

二、已审财务报表

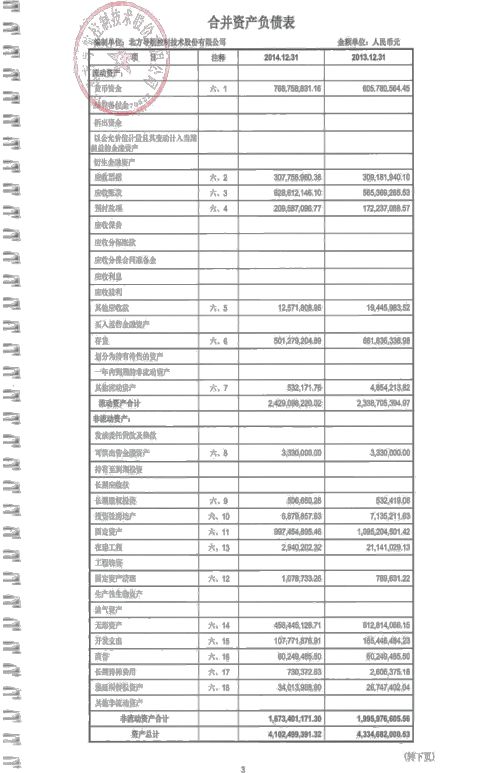

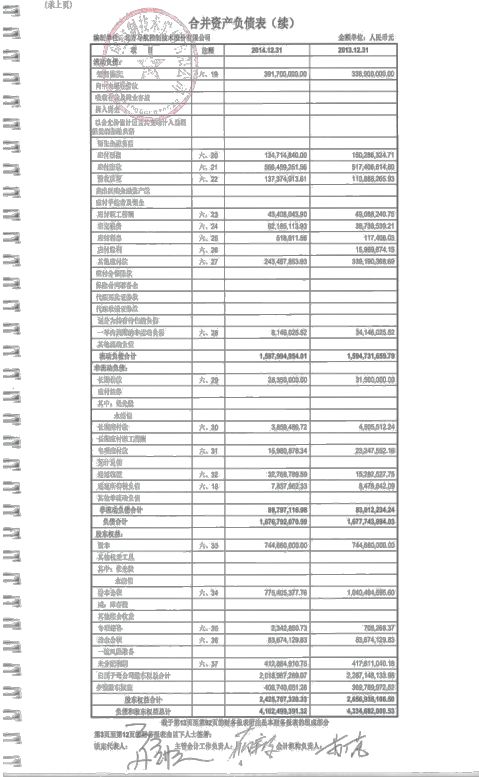

资产负债表 3-4

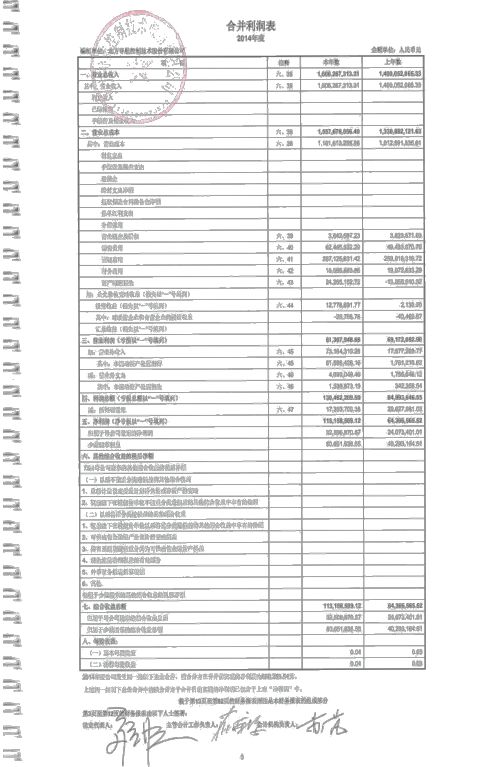

利润表

现金流量表

所有者权益变动表

三、财务报表附注 8-21

四、执业机构营业执照及执业许可证复印件

20xx年度财务报表审计报告

中喜深专审字[2012]00000号

某某有限公司全体股东:

我们审计了后附的某某有限公司(以下简称某公司)财务报表,包括 20xx年 12 月 31 日的资产负债表,2011 年度的利润表、所有者权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

编制和公允列报财务报表是某公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

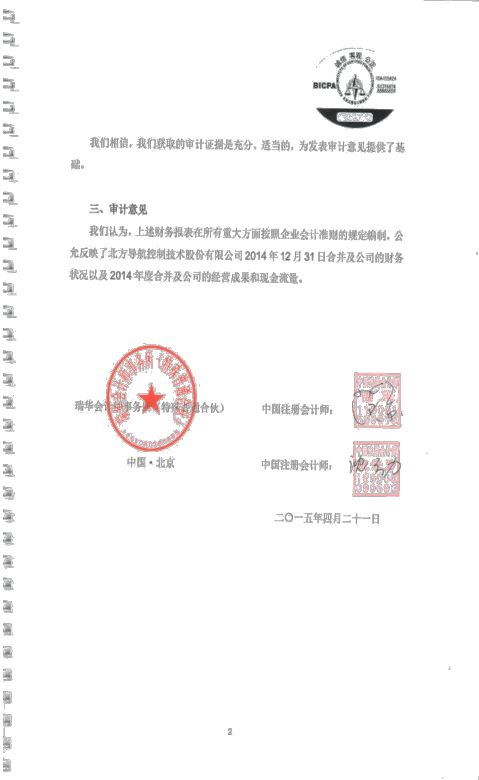

二、注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

…… …… 余下全文