篇一 :预算执行率及其他支出审计报告

Xxx关于XX省20xx年度省级预算执行和其他财政收支审计情况的

公告

根据《中华人民共和国审计法》和《xx省省级预算审查监督条例》的规定,省审计厅组织开展了20xx年度省级预算执行和其他财政收支情况审计。现将审计情况公告如下:

本次审计围绕促进国家宏观调控政策贯彻落实,推动深化改革,提高财政资金使用绩效,主要审计了省财政厅、省地税局、省国库具体组织预算执行情况,省发展改革委参与基本建设等预算资金分配管理情况,以及省民政厅、省交通运输厅、省国土资源厅、省农业厅等18个省直部门单位的预算执行和其他财政收支情况;还对城镇保障性安居工程、大型灌区续建配套与节水改造工程、体育彩票公益金、海域使用金及6户省管企业进行了专项审计或审计调查。审计中注重发挥建设性作用,积极督促整改,促进被审计单位及时建立完善制度,规范财政财务管理,取得良好成效。审计结果表明,20xx年省级预算执行情况是好的。各级各部门认真贯彻党的十八大和省第十次党代会精神,深入落实科学发展观,紧紧围绕主题主线,认真落实宏观调控政策,积极转方式、调结构,全省经济呈现稳中有进的良好态势。财政收支实现较快增长,结构进一步优化,有力促进了国民经济和社会事业健康协调发展。

…… …… 余下全文

篇二 :部门预算审计方案报告4)

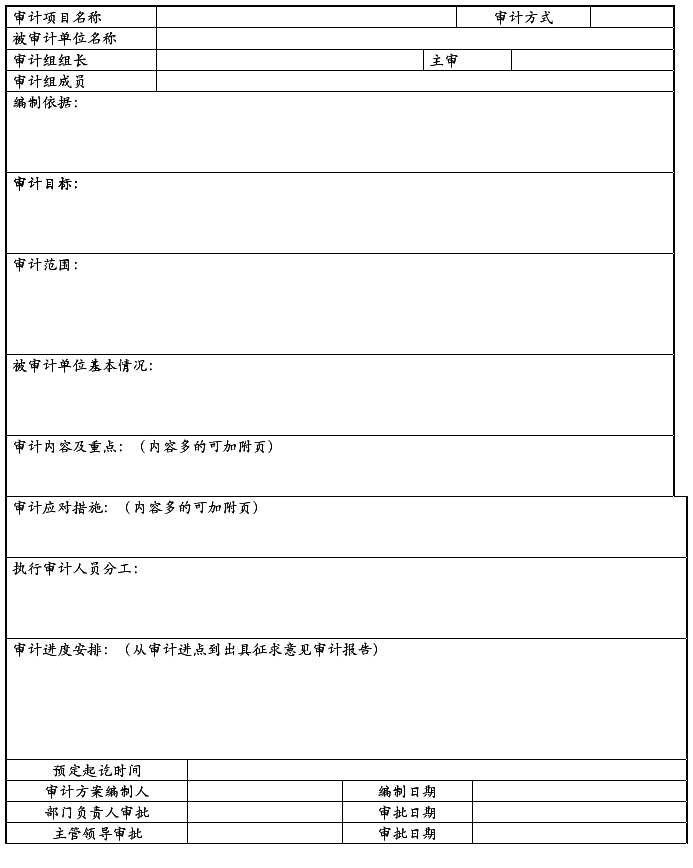

审 计 实 施 方 案

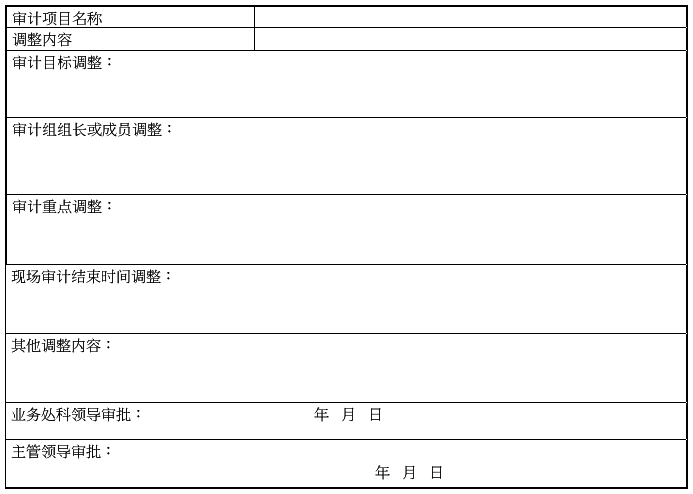

审计实施方案调整表

被审计单位:

审计组长: 年 月 日

审计报告

审**报〔2011〕**号

(参考格式)

被审计单位:*******

审计项目:*******

根据《中华人民共和国审计法》的规定和***政府批准**年审计项目计划,***审计局派出审计组,于***年**月**日至**年**月**日,对(被审计单位全称或者规范简称。写全称时还应注明“以下简称****”)****(审计范围)**局(以下简称**局)****(例:20##年度本级预算执行和其他财政收支情况)进行了审计,并对有关事项进行了延伸和追溯审计。审计工作得到**局的积极配合,进展顺利。**局及其有关所属单位对其提供的财务会计资料、电子数据、其他相关资料的真实性和完整性负责,并作出了书面承诺。我们的职责是依法独立实施审计并出具审计报告。

…… …… 余下全文

篇三 :部门预算执行审计重点内容和方法

部门预算执行审计重点内容及方法

一、审查部门预算编制和调整情况。预算编制是源头,抓住了源头就是抓住了“牛鼻子”。一是审查部门预算编制程序情况;二是审查基本支出预算申报依据,项目支出预算申报依据、立项评审情况;三是审查部门预算的细化情况;四是审查部门追加、追减预算的申请文件、依据,财政部门和预算分配权的其他部门调整预算、计划的时间、金额及其占部门年度预算的比重,调整部门预算事项未编入年初预算的原因和对资金管理、使用带来的影响。

二、审查部门预算批复和资金拨付情况。预算批复和资金拨付是执行部门预算的具体体现。一是审计批复预算、下达计划的及时、完整性,年初预留资金的问题;二是审计在批复预算时随意调整项目,调增、调减预算(计划)金额,擅自改变预算资金用途的问题;三是审计无预算、超预算、超越预算级次或向非预算单位拨款,截留、挤占、挪用应拨付所属单位资金的问题。

三、审查部门预算支出情况。在现行预算保障不足的情况下,超预算支出是很普遍的现象。从审查部门实际支出与预算支出的差异入手,寻找超预算支出的资金来源,分析超预算支出的原因,通过对支出项目的定性定量分析,从体制机制上提出解决问题的意见和建议。

…… …… 余下全文

篇四 :温州市本级20xx年度财政预算执行审计工作报告

关于温州市本级20xx年度财政预算执行及其他财政收支情

况的审计工作报告

温州市审计局 陈应许

(20xx年6月25日)

主任、副主任、秘书长、各位委员:

我受市人民政府委托,向市人大常委会报告温州市本级20xx年度财政预算执行及其他财政收支的审计情况,请予以审议。

根据《中华人民共和国审计法》和《浙江省预算执行审计监督办法》的规定,市审计局组织实施了20xx年度温州市本级财政预算执行和其他财政收支审计。在实施过程中,审计机关高度关注预算编制的完整性,重点把握预算执行的总体情况,加大了对国有企业、重大政府投资项目、民生资金等方面的审计力度,注重反映预算执行中出现的突出性、普遍性和倾向性问题,从体制、机制、制度和政策层面发挥审计的“免疫系统”功能,深化国家审计职能与国家治理目标的有机结合,促进制度完善、强化管理和深化改革,推动我市经济社会科学发展。

一、温州市本级财政预算执行总体情况

20xx年,在温州市委的正确领导和市人大及其常委会的监督下,市政府及其财税部门和有关预算执行单位深入贯彻落实科学发展观,认真执行中央和省、市关于加快转变经济 1

发展方式的决策部署,紧紧围绕建设“三生融合·幸福温州”中心工作,按照“优化环境、强化投入、统筹城乡、保障民生”的总体要求,努力做好“生财、聚财、用财、理财、管财”等文章,有力地促进了我市经济和社会事业平稳发展。当年,市级财政总收入95.9亿元,增长17.7%;其中市级地方财政收入64.1亿元,增长16%,完成预算的104.5%。市级财政支出66.4亿元,增长10.9%,完成预算的101.8%,较好地完成了市十一届人大六次会议确定的预算收支任务和其他各项财税工作任务。

…… …… 余下全文

篇五 :部门预算执行审计的方法

部门预算执行审计中常见问题

一、预算编制常见问题及查证方法

(一)少报、瞒报和漏报收入项目。

1、未将上年的公用经费、项目结余资金纳入年初预算管理,编入当年的部门预算。

此类问题应审查上年经常性结余、专项结余账户账面余额和年终预算收支调入往来账户金额,采用比较法对比账面金额与预算收入编制、批复表中的上年结余金额的一致性,确定判断上年结余纳入年初预算的完整性。

及查证方

2、未将预算外收入、事业收入、经营收入、纳入预算管理的行政事业性收费收入、政府性基金收入、其他收入全部纳入收入预算编制。查阅部门收费许可文件、许可证及经营业务,掌握部门的收费项目及经营项目,并查阅上年度部门收入决算报表;将上述资料反映的部门收入项目、金额与编制的收入预算对比,查找出是否少报、瞒报和漏报收入。 现实中,上述1、2项工作可能未做,这就是个普遍性问题应予以揭示。

(二)项目预算编制不细化、不具体。年初项目预算未编制到具体项目和用款单位,项目设立统笼、流于形式,如教育部门预算编制中以“中小学校危房整治”项目名义申报项目资金,但未落实到具体的学校和危房上。

此类问题主要查证方法:查阅部门项目编制说明、预算编制表、项目设立依据、立项审批和财政预算批复文件等资料,对比部门预算编制与财政批复资料,查找出预算不细化的项目与金额,并重点审查此类项目资金安排、拨付和项目完成情况,若存在拨付不及时、资金大额结余或项目进度迟缓等问题,要进一步印证此项目预算编制的不细化。

…… …… 余下全文

篇六 :09年中央预算执行和其他财政审计工作报告(全文)

09年中央预算执行和其他财政审计工作报告(全文)

中国审计署审计长刘家义23日向十一届全国人大常委会第十五次会议作20xx年中央预算执行和其他财政收支的审计工作报告。

报告全文如下:

关于20xx年度中央预算执行和其他财政收支的审计工作报告

常务委员会第十五次会议上

审计署审计长 刘家义

全国人民代表大会常务委员会:

我受国务院委托,向全国人大常委会报告20xx年度中央预算执行和其他财政收支的审计情况,请予审议。

根据《中华人民共和国审计法》的规定,审计署对20xx年度中央预算执行和其他财政收支进行了审计。今年的审计工作紧紧围绕应对国际金融危机、促进经济平稳较快发展这个中心,加强对重大政策执行情况、重大投资项目和重点民生资金的跟踪审计,积极推进绩效审计,在严肃查处重大违法违规问题的同时,注重分析、揭示和反映体制制度方面的问题,着力保障中央宏观经济政策措施的贯彻落实,维护民生和国家经济安全,推进反腐倡廉建设和深化改革,在更高层面发挥了审计的“免疫系统”功能。

20xx年,在党中央、国务院的坚强领导下,各地区、各部门全面实施应对国际金融危机的一揽子计划和政策措施,全力保增长、保民生、保稳定,克服了异常艰巨的困难,经济建设和社会事业发展取得新的重大成就,中央预算执行和其他财政收支情况总体较好,圆满完成了十一届全国人大二次会议批准的中央预算。中央财政收入35915.71亿元,完成预算的100.2%,从预算稳定调节基金调入505亿元,中央财政使用的收入36420.71亿元;支出43819.58亿元,完成预算的99.9%;赤字7500亿元,与预算持平;国债余额60237.68亿元,控制在全国人大批准的年度预算限额内。

…… …… 余下全文

篇七 :遂宁市本级20xx年度预算执行审计工作报告

遂宁市20xx年度市本级预算执行

和其他财政收支的审计工作报告

——20xx年7月20日在遂宁市第六届人大常委会 第六次会议上

主任、各位副主任、秘书长、各位委员:

我受市人民政府委托,向市人大常委报告20xx年度市本级预算执行和其他财政收支的审计情况,请予审议。 根据《中华人民共和国审计法》和《四川省财政收支审计条例》的规定,市审计局对20xx年度市本级预算执行和其他财政收支进行了审计。今年的审计工作紧紧围绕市委中心工作,把预算执行审计工作更好地融入经济社会发展大局,保障中、省各项政策措施的贯彻落实,为加快遂宁经济社会发展提供了有力的支持。今年主要审计了市财政局、市地税局等部门具体组织市本级预算执行情况以及市城管执法局、市教育局、市林业局、市旅游局、市交警支队等5个部门及所属单位预算执行情况,并对住房公积金、灾后恢复重建等资金进行了审计或审计调查,开展了领导干部经济责任审计工作。

从审计情况看,20xx年,在市委的坚强领导下,市本级预算执行和其他财政收支情况总体较好,实现了“十二五”时期良好开局。

1

——公共财政收入规模增幅较大,预算执行情况总体较好。20xx年,公共财政收入实际完成60134万元,为预算的108.46%,增长23.64%,全年总收入172787万元,总支出164447万元、品迭上下解调增1463万元,年终滚存结余9803万元。基金收入完成187367万元,加上上级补助收入9445万元、上年结余36711万元,收入总额233523万元,支出完成83098万元,基金补助下级支出86157万元,调出资金6000万元,年终结余58268万元。当年财政收支平衡。 ——着力保障重点支出,推动民生和社会事业加快发展。20xx年,地方财政教育支出比上年增长27.2%;医疗卫生支出比上年增长31.49%;社会保障和就业支出比上年增长22.8%;农业支出比上年增长29.22%;科学技术支出比上年增长49.5%,重点支出增长均高于财政经常性收入增长水平。 ——初步建立了完整的政府预算体系。20xx年公共财政预算、政府基金预算和部门预算按规定编制并报市人代会审批,试行编制了国有资本经营预算和社会保险基金预算。市级所有部门预算全部提交市人代会审查,部门预算透明度进一步提高。市人代会结束后1个月内,财政部门按时批复了部门预算。

…… …… 余下全文

篇八 :湖南省本级20xx年度预算执行审计工作报告

湖南省20xx年度省级预算执行和其他财政收支

的审计工作报告

——20xx年7月23日在省十一届人大常委会第三十次会议上 省审计厅厅长 唐会忠

20xx年,省审计厅按照省委省政府的工作部署,在省人大的监督和大力支持下,认真履行法定职责,致力促进完善国家治理,紧扣科学发展和转变经济发展方式的主题主线,服务政府中心工作,围绕重要领域、重大项目与重点资金谋划立项,注重从体制机制、政策落实与资金效益方面揭示问题,坚持在完善政策与规范管理上提出建议,加强跟踪整改与成果转化,努力从推进法治、推动改革、维护民生与促进发展上发挥作用。

20xx年省审计厅组织实施了省本级和9个省直部门、单位的预算执行审计;36条在建高速公路跟踪审计、华盛世纪新城一期项目竣工决算审计;5市10县国土出让资金、6市29县保障性住房建设、4市13县成品油价格改革财政补贴资金、5市15县三峡库区移民安置资金、16个国外贷援款项目资金等专项审计;全省522所公办普通高中和81所公办普通高校债务锁定审计。审计结果表明,各级各部门认真执行省十一届人大有关会议的决议,贯彻落实省委省政府的重大决策,履职尽责,谋求发展,克服了能源紧缺、资金紧 1

…… …… 余下全文