篇一 :小企业财务分析报告范文

《公司财务分析报告》范文

一,总体评述

(一) 总体财务绩效水平

根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高.

(二) 公司分项绩效水平

项目

公司评价

二,财务报表分析

(一) 资产负债表

1.企业自身资产状况及资产变化说明:

公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究.

流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%.

流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般.

…… …… 余下全文

篇二 :浅谈中小企业财务报告问题

浅谈中小企业财务报告问题

摘要:中小企业是国民经济中一支重要而活跃的力量。我国作为全球最大的发展中国家,如何促进中小企业健康发展,关系到我国国民经济的持续健康发展。目前,中小企业面临着一个动态的、复杂的、多元的环境,大都处在业务和规模快速增长的时期,显露出企业巨大的成长能力。然而,会计信息的复杂化,导致原有的财务报告分析体系已经远远不能满足目前财务分析的需要。而且,可能会出现相反的结论。因此,我们应该针对中小企业财务报表的实际,采取相应措施加以补充和完善。即最大限度地利用会计报表和财务报表应用的指标所提供的信息以及可以加以利用的外部条件,不断克服中小企业自身的弱点和缺陷,从而使会计报表分析更准确,更可靠,更加规范化,减少中小企业决策的不确定性,减低企业发展中的风险,扩大中小企业的规模,提高中小企业的利润。

关键词:中小企业;财务报告及现状;目标及问题;影响因素;措施

中小企业作为一个经济群体,活跃在各国的经济舞台上,无论是在发达工业国家还是发展中国家,中小企业都具有举足轻重和不可替代的作用。中小企业财务报告是企业会计信息的重要载体,不仅为资本市场现有和潜在的投资者,债券人及其他使用者服务,是企业和相关利益者之间重要的沟通方式之一,也是影响中小企业健康发展的重要因素。但实践表明,中小企业财务报告问题严重缺失或没有有效实施,这严重影响了中小企业的健康、长远发展。另一方面从中小企业及其会计工作的特殊性出发,研究中小企业财务报告行为及其规范准则,提出科学合理的措施建议,对于促进中小企业健康发展具有重要的实现意义和理论价值。完善我国中小企业会计报告,深化对财务报告问题的研究,更加有利于我国政府对宏观经济进行科学调控,对于国家税收的征集和经济次序的稳定运行有着重要的影响。

…… …… 余下全文

篇四 :20xx年小企业财务报表汇总

20##年小企业

财务报表汇总

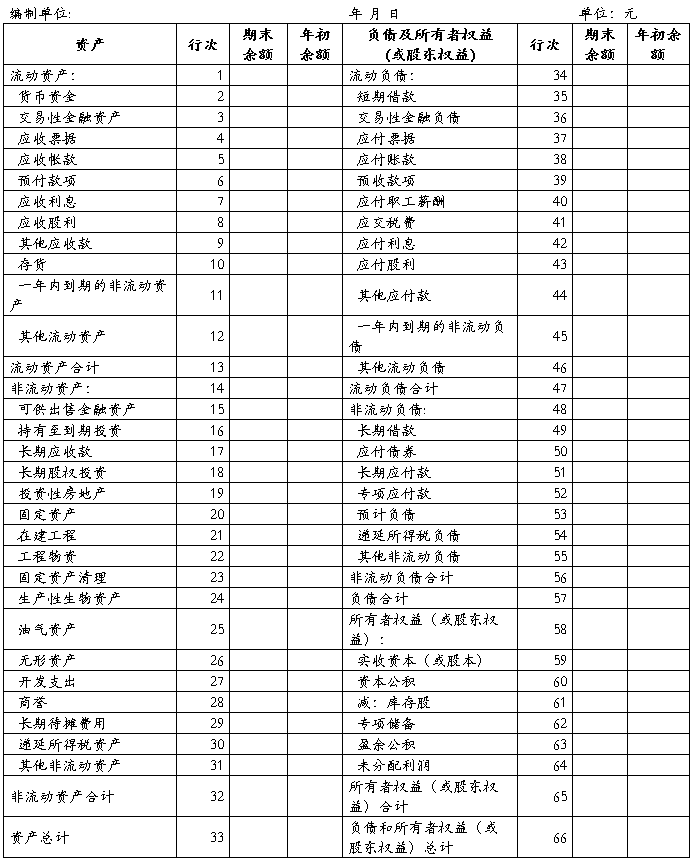

资产负债表

会小企01表

编制单位: 重庆市万州区天航五金有限公司 年 月 日 单位: 元

小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

利 润 表

会小企02表

编制单位:重庆市万州区天航五金有限公司 年 月 单位:元

…… …… 余下全文

篇五 :最新小企业财务报表(20xx版)及填表说明

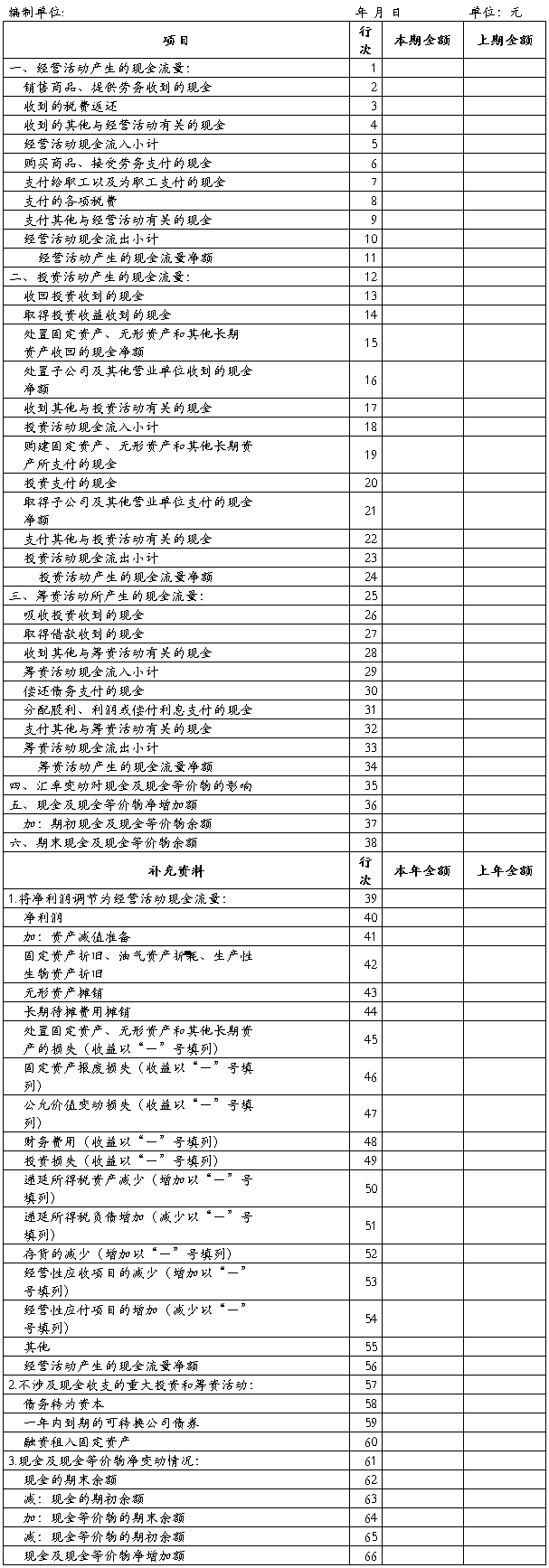

小企业的财务报表包括资产负债表、利润表、现金流量表和附注。

(一)财务报表种类和格式

(二)小企业资产负债表格式及编制说明

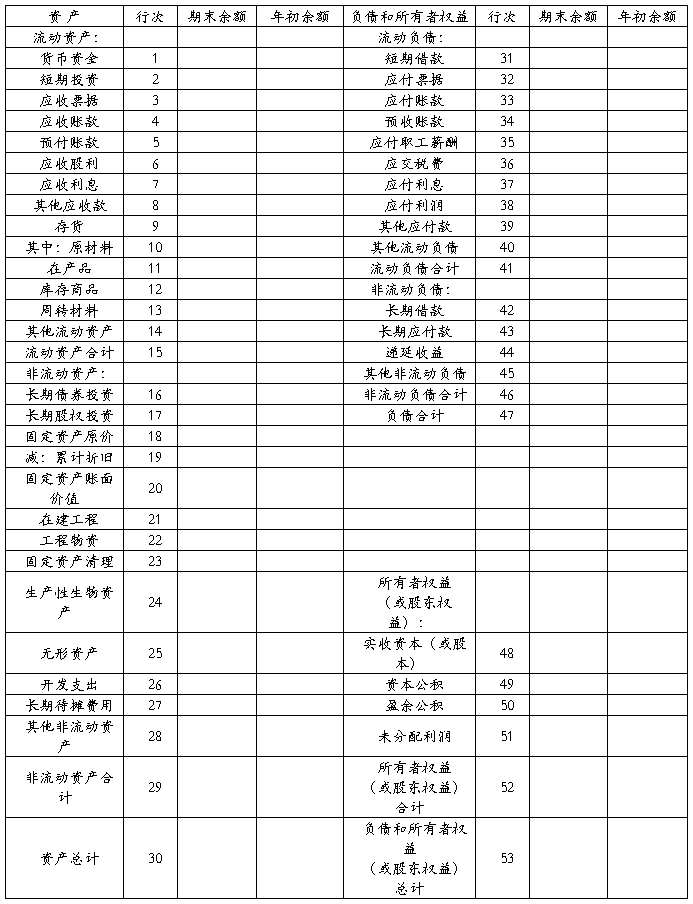

资产负债表

会小企01

表编制单位: 年 月 日 单位: 元

…… …… 余下全文

篇六 :小企业财务报表编制实例

小企业财务报表编制实例

1、有关资料

宏达公司是公司制企业,符合《中小企业划型标准规定》所规定的小型企业标准,属于增值税一般纳税人,主要从事机齿轮泵和圆弧齿轮泵的生产和销售。20##年1月1日起执行《小企业会计准则》。宏达公司20##年10月有关账户的期末余额如表1所示。已知该公司适用的增值税率为17%,城建税率为7%,教育费附加率为3%,企业所得税为25%。

表1 宏达公司有关账户期末余额

20##年10月31日 单位:元

2、20##年11月宏达公司的经济业务如下:

(1)11月1日,提取备用金2500元;

(2)11月5日,缴纳上月未交增值税305 000元;

…… …… 余下全文

篇八 :小企业财务报表分析的基本方法

财务报表分析的基本方法

一、财务分析的概念

财务分析是利用财务报表的数据,并结合其他有关的补充信息,对企业的财务状况、经营成果和现金流量进行综合比较与评价的一种工作。

二、财务分析的内容

财务分析的内容,主要包括以下几个方面:

1.分析企业的偿债能力。分析企业资产的结构,估量所有者权益对债务资金的利用程度,制定企业筹资策略。

2.评价企业资产的营运能力。分析企业资产的分布情况和周转使用情况,测算企业未来的资金需用量。

3.评价企业的盈利能力。分析企业利润目标的完成情况和不同年度盈利水平的变动情况,预测企业盈利前景。

三、财务报表分析的基本方法

财务报表分析的基本方法主要有:比率分析法、比较分析法和趋势分析法。

1.比率分析法

比率分析法是利用财务比率进行分析、揭示企业财务状况和经营成果的一种分析方法。财务比率是将财务报表及有关财会资料中相关指标比较的相对数。在比率分析中常用的财务比率有:

(1)相关比率,是同一时期财务报表及有关财会资料中两项相关数值的比率。这类比率包括:反映偿债能力的比率、反映营运能力的比率、反映盈利能力的比率和反映贡献能力的比率。

(2)结构比率,是财务报表中某项目的数值与各项目总和的比率。这类比率揭示了部分与整体的关系,通过不同时期结构比率的比较还可以揭示其变化趋势。存货与流动资产的比率、流动资产与全部资产的比率等都属于这类比率。

…… …… 余下全文