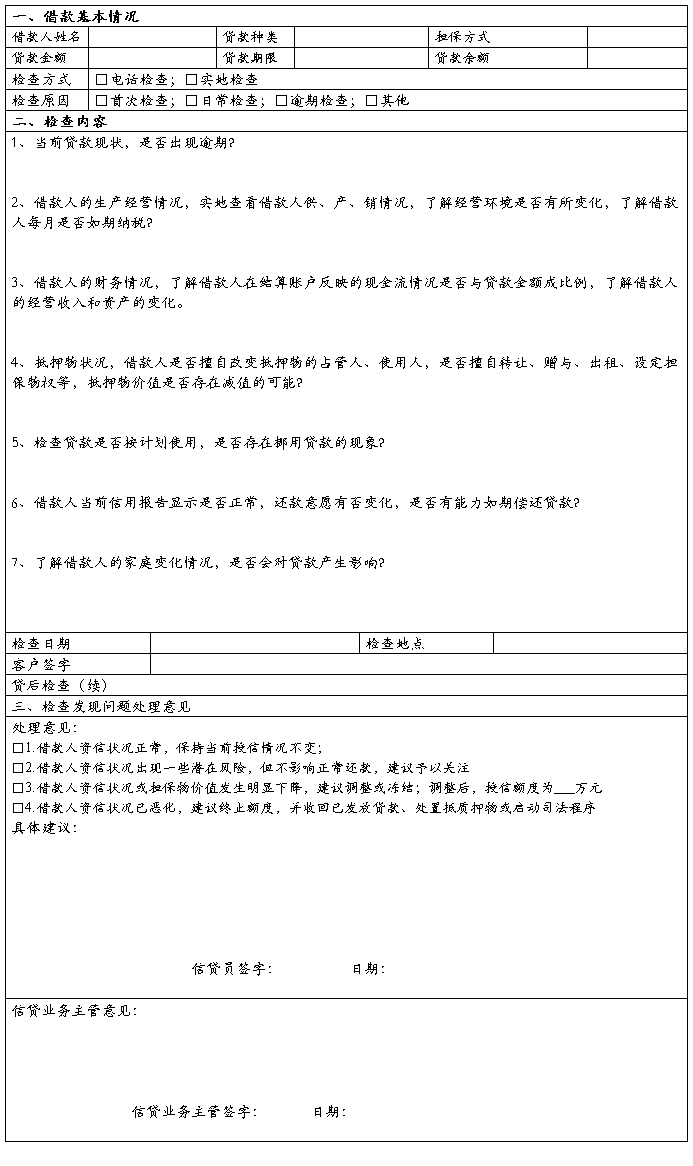

篇一 :银行 个人贷后检查报告书

xx银行

个人客户贷后检查报告书

借款人全称:

检查部门:

贷后检查时间:

一、借款人基本情况

借款人居住场所或经营地址是否发生改变(是 否),新改变的住所或经营地址为:

二、借款人经营情况

借款人主营业务为: 产品主要销售渠道为: ;主营业务 (有 没有)发生重要变化,主要变化原因为:

该客户目前经营情况 (良好 一般 较差),产品销售情况 (良好 一般 较差),货款回笼情况 (良好 一般 较差),盈利情况 (良好 一般 较差),该客户目前经营风险度 (很高 一般 不高)。

三、借款人财务情况

(一)经实地调查核对,截止报告日该客户个人总资产 万元,总负债 万元,资产负债率 %。实现营业收入 万元,较去年同期增长(减少) %,利润总额 万元,较去年同期增长(减少) %。

…… …… 余下全文

篇二 :个人贷后检查报告

个人贷款检查报告

【客户名称】 【联系方式】

【经办行】 【主检查人】 【次检查人】

【检查日期】 年 月 日【检查地点】

一、客户融资情况

1、在本行贷款金额: 万元; 现有余额 万元

2、融资用途:

(1)批准用途:

(2)实际用途:

(3)是否按规定用途使用:□是,□否

3、是否按时归还贷款本息:□是,□否;

备注:

4、有无不良贷款或不良记录:□是,金额 万元,□否;

5、有关合同及相关资料的完整性与有效性,有无与法律、法规和制

度相抵触,是否有需要变更、修改和补充之处:□是,□否;

备注:

二、客户基本情况

1、借款人有无骗取银行的行为:□是,□否;

备注:

2、借款人职业、收入和住所等是否存在影响还款能力的因素变化情

况:□是,□否。

影响情况:□无影响 □有正面影响 □有一定负面影响,但无法判

断影响程度 □将产生较大负面影响

备注:

3、借款人是否发生重大诉讼或仲裁、重大事故或重大赔偿:

…… …… 余下全文

篇三 :新贷后检查报告

20万元贷款贷后情况的检查报告

根据《个人贷款管理办法》的要求,对借款人使用贷款的用途、贷款主体和担保人运行情况、在信用社开立结算帐户情况、贷款本金及利息按时偿还情况、信贷档案资料的真实、完整性和贷款风险状况进行分析,为了能确保信用社资金正确使用,防止出现违规行为,金龙路分社信贷人员于20xx年06月25日对刘树林20万元贷款资金运作情况进行了贷后检查。现将检查结果报告如下:

一、基本情况

刘树林,现住乌兰木伦镇,身份证15xxxxxxxxxxxx,信用度良好,借款人在我社开立了个人结算账户并与我社始终保持良好的协作关系,刘树林于20xx年03月31日向金龙路分社提出20万元的贷款申请,期限为12个月期的短期贷款,用于装修房。经金龙路分社对其经营项目的可行性、资信和条件进行全面调查后,于20xx年04月23日,向刘树林发放了保证担保贷款20万元,期限12个月。

二、贷款检查及分析

经检查:

1、借款主体运行情况:借款人刘树林主要从事个体经营,目前经营正常,第一还款来源有保障。

2、借款用途:借款用途是装修房。

3、借款投向投量情况:该笔贷款投向符合产业政策。

借款人在金龙路分社借款20万元全部用于装修房,投量适

…… …… 余下全文

篇四 :个人贷款贷后检查报告

***贷款贷后检查报告

根据***提出的贷款申请,经我中心受理并上报联社审贷委同意后,于2**年*月*日借款一笔,金额*万元,期限一年,20xx年*月*日到期,合同号为【508*】,借据号为100*,贷款方式为抵押贷款,合同号:号,最高额抵押合同号:农联号,用于该*。为强化贷款贷后管理,规范贷款业务操作程序,防范和控制信贷风险,我部派出*、*二人对该客户进行实地贷后检查。现将检查情况汇报如下:

一、客户基本情况

1、基本情况:

借款申请人***(客户号:***),男,现年岁**,现居住六安市***,中专文化,身份证号码:3424***,主要经营***行业。家中有**口人,妻子身份证号:3424***,在***工作。该户家庭经济状况较好,拥有资产价值约**万元,位于商住楼,建筑面积***平方米;***拥有**车**部。

借款申请人经营的***,地址位于**,工商营业执照注册号:34),税务登记证号:皖地税***,经营性质:个体经营。经营情况:*

3、借款申请人资信情况

借款申请人与我郊区农联社有过信贷业务往来,该户经营***,该户在我部借款现已全部还清(附还款凭证),还款意愿较强,信用度良好,无不良信用记录。另该户原与中国**,无不良信用记录,诚实守信,信用度较高。

…… …… 余下全文

篇五 :贷款贷后检查报告模版

贷款贷后检查报告模版(适用于企业授信及个人经营性贷款)

· 分享到:QQ空间

· 新浪微博

· 人人网

· 豆瓣网

· 腾讯微博

· MSN

[复制帖子地址] 返回[江苏紫金农商行] 关闭窗口 | 隐藏边栏

窗体顶端

16386958

16386958

富民强企 发表于:10-10-23 15:52 [只看该作者]

富民强企 发表于:10-10-23 15:52 [只看该作者]

关于 公司 万元贷款

…… …… 余下全文

篇六 :个人贷款检查报告

关于xxx21万元个人抵押贷款的

贷后检查报告

一、操作合规性检查情况(适用于首次贷后检查)

该笔贷款审批后,签订了《借款合同》和《抵押合同》,抵押物在法定权属部门办理了合规的抵押登记手续,信贷资金支付符合规定、信贷资料已整理入档。

二、信贷资金使用情况和授信业务变动情况

(一)目前xxx夫妇银行负债为我行贷款30万元,均未到期,付息情况良好;

(二)本笔贷款的审批条件基本全部落实。。

三、 贷款发放后借款人基本情况的变化。

目前借款人家庭基本情况未发生变化。

四、借款人经营情况的变化(适用经营贷款和家庭主要收入来源于经营的消费贷款)。

借款人借款21万元购买了新电脑后,营业收入较借款前有所增加,日均营业额增加约200元。该行业的政策未发生变化。

五、担保能力和抵(质)押物的变动情况

目前抵押物的承租人已发生变化,抵押物权利状态和实物状态未发生变化,未发现减值因素。

六、贷款发放后借款人与本行业务的往来情况

xxx在借款后,首先将业务主办行账户从建行变更为我行账户,营业款基本交到该账户,目前日均存款在2200元,开通了我行个人网银,基本达到了贷款时设定的综合收益目标。

…… …… 余下全文

篇七 :新贷后检查报告

龙腾路分社理处关于武兴林

200万元贷款贷后情况的检查报告

根据《个人贷款管理办法》的要求,对借款人使用贷款的用途、贷款主体和担保人运行情况、在合作银行开立结算帐户情况、贷款本金及利息按时偿还情况、信贷档案资料的真实、完整性和贷款风险状况进行分析,为了能确保合作银行资金正确使用,防止出现违规行为,龙腾路分社理处客户经理于20xx年06月25日对武兴林200万元贷款资金运作情况进行了贷后检查。现将检查结果报告如下:

一、基本情况

武兴林,现住龙腾镇,身份证62xxxxxxxxxxxx,信用度良好,借款人在我行开立了个人结算账户并与我行始终保持良好的协作关系,武兴林于20xx年03月31日向金龙路分社提出200万元的贷款申请,期限为24个月期的短期贷款,用于装修房。经龙腾路分社理处对其经营项目的可行性、资信和条件进行全面调查后,于20xx年04月23日,向武兴林发放了保证担保贷款200万元,期限24个月。

二、贷款检查及分析

经检查:

1、借款主体运行情况:借款人武兴林主要从事个体经

营,目前经营正常,第一还款来源有保障。

2、借款用途:借款用途是装修房。

3、借款投向投量情况:该笔贷款投向符合产业政策。

…… …… 余下全文