篇一 :费用专项审计报告

专项审计报告

邹贵会专审字[2009]016-1号 山东华波泵业有限公司:

我们审计了后附的山东华波泵业有限公司(以下简称贵公司)20xx年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定研究开发项目的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对研究开发费用结构明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对研究开发费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关研究开发费用结构明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的研究开发费用结构明细表重大错报风险的评估。在进行风险评估时,我们考虑与研究开发费用结构明细表编

…… …… 余下全文

篇二 :集团公司费用预算审计报告

***集团及所属产业公司费用

预算

审计报告

**审字20**[**]

根据集团董事会审议批准的20**年管理费用预算,本次审计特对集团及所属产业公司进行了第一季度审计。现在对审查结果作出如下报告:

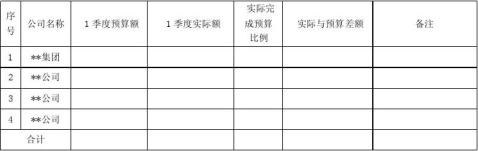

20**年全集团管理费用预算总额 元,实际发生额 元。实际支出额占预算总额的 %,节支额 元。

20**年1季度各公司管理费用预算与实际汇总表 金额单位:人民币元

审计中发现的问题及建议:

1、审计中发现有的公司存在管理费用二级科目使用不规范的情况,建议集团尽快下发财务管理制度以规范财务人员记账时各科目实际发生的费用的类别。

2、存在对固定资产的入账价值界定不清楚的问题,将单位价值较大固定资产计入费用。在审计过程中已提醒财务人员将列入费用中的资产调入固定资产科目进行核算。

3、对于已经实际发生的费用应及时确认并结转损益;

4、审计中发现当年预算中五险一金已列,而实际支付时比预算少支付很多。

经了解此原因为所属公司有个别员工未要求公司缴纳保险所致。建议公司及时与当事人签订具有保护公司合理、合法法律效力的合同,避免公司员工离职而起诉公司未给予缴纳各种保险及公积金等情况发生。正确维护公司的合法权益不受侵犯。

…… …… 余下全文

篇三 :研发费用审计报告

专项审计报告

豫捷专审字(2011)第xxx号

郑州新光色耐火材料有限公司:

我们审计了后附的郑州新光色耐火材料有限公司(以下简称贵公司)20##年度、20##年度和20##年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定研究开发项目的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对研究开发费用结构明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对研究开发费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关研究开发费用结构明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的研究开发费用结构明细表重大错报风险的评估。在进行风险评估时,我们考虑与研究开发费用结构明细表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用相关会计政策的恰当性和作出相关会计估计的合理性,以及评价研究开发费用结构明细表的总体列报。

…… …… 余下全文

篇四 :专项审计报告(研究开发费用结构明细)

专项审计报告

XXX(2012)第XX号

XXXXXXX:

我们审计了后附的XX(以下简称贵公司) 20xx年度、20xx年度和20xx年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:⑴设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;⑵选择和运用恰当的会计政策;⑶作出合理的会计估计;⑷恰当界定研究开发项目的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对研究开发费用结构明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对研究开发费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关研究开发费用结构明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的研究开发费用结构明细表重大错报风险的评估。在进行风险评估时,我们考虑与研究开发费用结构明细表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用相关会计政策的恰当性和作出相关会计估计的合理性,以及评价研究开发费用结构明细表的总体列报。

…… …… 余下全文

篇五 :汽车费用审计报告

关于行政部2006~20xx年部分汽车费用审计报告

公司领导:

公司行政部副经理***于20xx年初提交95份2006~20xx年的汽车费用原始凭证申请审核报销,金额总计26万余元。审计部受公司领导委托予以审计。

一、基本情况

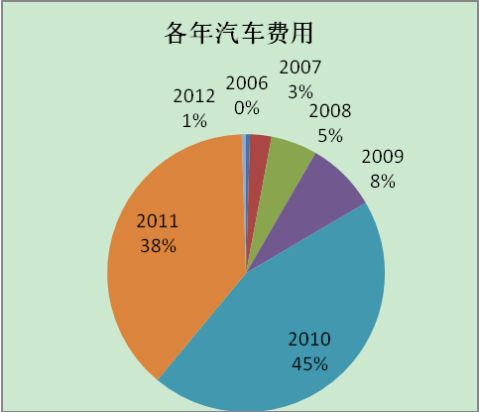

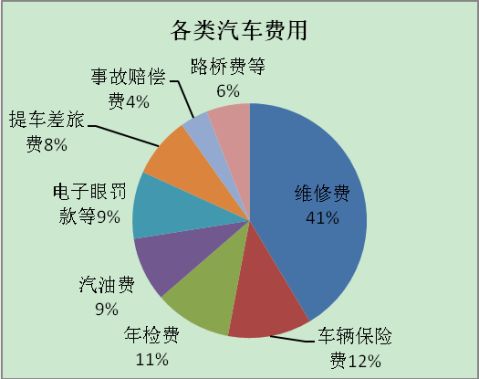

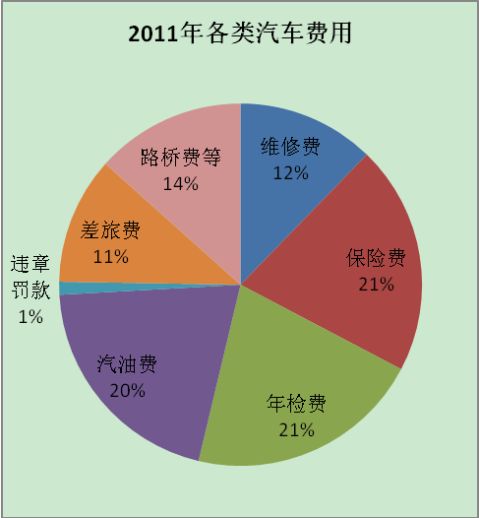

公司行政部副经理***提交的95份2006~20xx年汽车费用原始凭证(下称“95份原始凭证”),财务核算分类汇总如下:

该分类汇总表中各年汽车费用占比及各类汽车费用汇总占比图示如下:

图一 图二

- 1 -

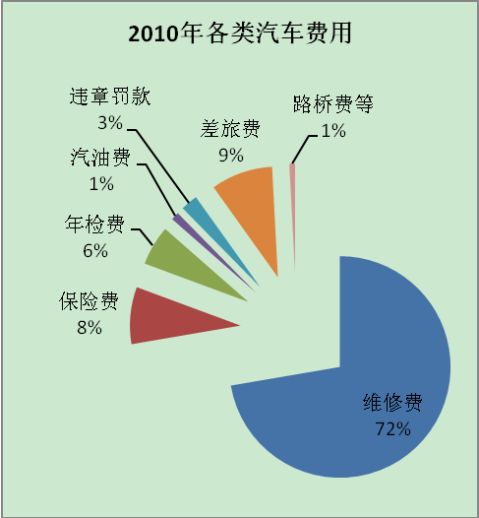

其中20xx年、20xx年各类汽车费用占比图示为:

图三 图四

二、审计部依据公司《车辆使用管理规定》、《汽车费用报销规定》、《固定资产管理规定》(办公类)及《企业会计准则》等,对95份原始凭证所属经济业务的真实性、合法合规性、有效性进行审计,具体情况如下:

1.真实性。分析95份原始凭证所反映的经济业务发生的时间、关联部门和人员及事件,发生的地点等,询问相关部门负责人和经办人(王*、钱*、王**、王**等),并重点对占比41%的汽车维修费进行抽样比照:两家汽车维修公司(非4S店)“A”(公司指定,此次被审汽修费债权公司)和“B”(客户部新选定)部分相同配件及其工时价格(详见下图)。根据配比原则,结合车辆品牌型号差异、目前汽车维修市场没有统一维修工时标准的现状,95份原始凭证中汽车维修费用价格水平应是合理的。95份原始凭证所属经济活动是可以采信的。

…… …… 余下全文

篇六 :广告费用专项审计报告

XXXXXX公司

2010-20xx年度广告宣传费用

专项审计报告

XXXXXX公司:

我们审计了后附的XXXXXX公司2010-20xx年度的广告宣传费用明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,如实编制广告宣传费用明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与广告宣传费用明细表相关的内部控制,以使广告宣传费用明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计;(4)恰当界定广告宣传费用的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对广告宣传费用明细表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对广告宣传费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关广告宣传费用明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的广告宣传费用明细表重大错报风险的评估。在进行风险评估时,我们考虑与广告宣传费用明细表编制相关的

…… …… 余下全文

篇七 :公司财务收支审计报告

关于公司20##年度财务审计报告

山水审字(2007)第2号

一、 基本情况

公司是我集团水泥及熟料综合型生产企业,拥有年产100万吨的熟料生产线一条,年产50万吨的水泥磨各一台。厂区占地面积200余亩,拥有从业人员近200人。

公司实收资本4146万元,其中山东山水水泥集团有限公司投入资本3946万元,占95.18%;双鸭山新时代水泥公司投入资本200万元,占4.82%。

此次内部审计的依据是《山东山水水泥集团有限公司会计政策、财务管理制度及财务核算管理规范》(报批稿)及集团相关制度规定,并参照20##年1月1日起执行的企业会计准则、《企业财务通则》,以及相关法规制度等进行的。

二、 审计中发现的问题

(一)货币资金循环

1、20##年5月17日进点并立即进行现金盘点。盘点时,现金账面余额11,306.94元,未入账收入单据318,772.16元,未入账支出单据289,490元,经调整后账面应存余额40,589.10元。盘点实有现金19,090.70元,与账面数差额21,498.4元,其中,白条抵库21,500元。盘盈现金1.6元,经询问系出纳人员换岗交接时遗留差额及平时现金收付零头所致。

…… …… 余下全文

篇八 :案例三 审计报告(“渝钛白”公司)

案例三 审计报告

“渝钛白”公司审计案例

一、“渝钛白”审计案例背景

重庆渝港钛白粉股份有限公司(以下简称渝钛白公司)是在以吸收合并方式接受重庆化工厂后于19xx年9月11日宣告成立的,是以社会募集方式设立的公众股份有限公司。

19xx年7月12日,“渝钛白A”在深圳证券交易所上市交易。公司上市之后,起初经营业绩还算可以,但从19xx年开始,公司在经营上开始出现亏损(19xx年亏损1318万元,公司未予分配)。

为了扭转亏损局面,19xx年一开年,市委、市政府有关领导及银行的负责同志到渝钛白现场办公。从资金、管理、市场等方面给予继续支持。市化工局在19xx年的工作安排中,力求把渝钛白公司抓紧抓好,“使其成为今年的新的增长点”。特别认为在高档钛白粉(特别是金红石形钛白粉)仍然主要靠进口的情况下,公司生产的金红石型钛白粉产品不仅可以替代进口而且还可以出口创汇,其市场前景是光明和广阔的。

在这样的背景下,重庆会计师事务所对渝钛白公司进行丁19xx年度的审计,并于19xx年3月8日,签发了颇有争议的否定意见审计报告。

19xx年4月29日,由于否定意见的审计报告的签发,公司被监管部门确认为连续两个会计年的净资产均为负值,且其股东权益低于注册资本的公司,按照《深圳证券交易所股票上市规则》的有关规定,公司股票于19xx年4月30日开始实行特别处理。

…… …… 余下全文