篇一 :企业财务会计报告分析

企业财务会计报告分析

企业财务会计报告分析试企业的财务状况和经营成果最终体现在财务会计报告上,所以财务会计报告是企业经营者、股东、债权人及潜在的投资者了解和掌握企业生产经营情况和发展水平的主要信息来源。为了使财务会计报告使用者能够理解和掌握企业财务会计报告所揭示的真正的经济内涵,我们就必须要运用科学的方法对其进行综合的分析。企业的财务会计报告主要由会计报表、会计报表附注和财务情况说明书组成(不要编制和提供财务情况说明书的企业除外)。那么,如何对这些会计报表及附注进行分析呢,我认为应从以下几个方面来进行:

一、企业经营业绩分析

财会会计报告使用者对企业的经营情况是比较关注的,比如收入、利润等指标完成情况如何,同以前年度同期相比有何变化等。具体分析,可从以下几个方面着手:

(一)分析企业收入的构成情况

企业的收入主要包括主营业务收入、其他业务收入。其中,主营业务收入是企业最重要的收入指标,对该指标的分析,可采用本期收入和以前年度同期相比较,一般使用最近三年的数据为好。在主营业务收入分析过程中还要注意各收入项目在收入总量中所占的比重,以便了解企业主营业务在同行业中的地位和发展前景。主营业务收入应占有企业总收入的绝对份额,否则,该企业被认为是处于非正常经济状态或主营业务不突出。

…… …… 余下全文

篇二 :财务报表分析报告(案例分析)

财务报表分析

一、资产负债表分析

(一) 资产规模和资产结构分析

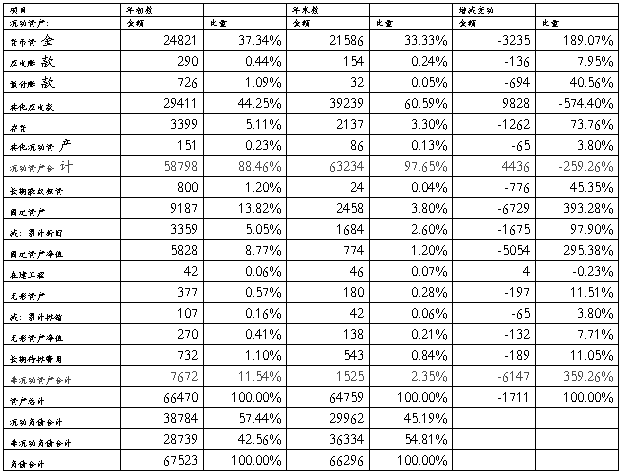

单位:万元

1、资产规模分析:

从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。

流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

(二) 短期偿债能力指标分析

…… …… 余下全文

篇三 :财务报表分析实习报告

西安科技大学管理学院

财务报表分析实习报告

山西焦化公司财务报表分析

学号 *** 学号 ***

姓名 李 姓名 韩

所在学院 管理学院 学科、专业 旅游管理09-02

20XX年12月

一,引言

1,财务报表分析的含义、目的、意义及方法

2,报告分析时间、资料收集

二,公司基本情况介

1,公司简介

2,公司股份、资产变更情况

3,公司主要产品

4,公司目标与荣誉

三,公司财务情况

1, 报告期末公司前三年主要会计数据

2, 报告期末公司前三年主要财务指标

3,分析公司主要会计报表项目的异常情况及原因的说明

四,公司财务报表综合分析

1,偿债能力分析

2,营运能力分析

3,盈利能力分析

4,财务综合分析

五,结束语

(附20##年与20##年比较资产负债表、利润表、现金流量表)

一,引言

财务报表分析,是以财务报表为主要依据,对经济活动与财务收支情况进行全面、系统的分析。它属于会计分析的重要组成部分。财务报表分析属于定期进行的事后总结分析。 它通过资产负债表、利润表等财务报表为国家经济管理部门、投资者、债权人和本单位内部提供该单位财务状况和经营成果的概括性资料。通过这种具体的分析比较,可以全面的深刻地认识一个单位的经济活动和财务收支情况,正确评价经营成果,明确问题和原因所在,促使该单位制定出有效的改进措施,提高管理水平,促进生产经营正常发展。企业主管部门、母公司和财政部门重点分析检查企业有关资源的配置,有关财经政策、财经纪律和财经制度的遵守情况以及资本保全和增值情况,目的是为了从财务报表中获得对其经济决策有用的信息。而本次的财务分析主要以单个年度的财务比率分析、不同时期比较分析两种方法为方向,坚持以全面、坚持考虑个性的原则对山西焦化股份有限公司进行财务报表分析。

…… …… 余下全文

篇四 :财务报表分析的基本思路与方法

毕业论文

财务报表分析的基本思路与方法

姓名: XXX 专业: 会计

班级: 10会计32 学号:XXXXXXXX

指导老师:XXX 职称: 副教授

指导老师:XXX 职称: 会计师

20xx年5月4日

目录

一、财务报表分析的重要性------------------------------------------------------------1

二、财务报表分析的基本思路---------------------------------------------------------2

(一)明确分析的步骤-------------------------------------------------------------------------2

(二)确定分析的重点-------------------------------------------------------------------------2

(三)剖析报表数据----------------------------------------------------------------------------3

…… …… 余下全文

篇五 :财务报表分析

华纺股份有限公司

财务报表分析

(股票代码:600448)

电子科技大学

分析对象:华纺股份有限公司2010财务报表

20XX.5

摘 要

财务报表综合反映了企业一个会计期间各种经营状况,对财务报表中的各个指标进行全面分析,我们可以直观反映出企业盈利能力、偿债能力、成长能力、资产经营、市场表现及投资收益等方面的情况。通过对财务数据进行分析,运用不同财务指标,评价公司以往及未来业绩,并对其可持续行、公司经营前景进行预测,供不同的报表使用者更加全面的解读报告。

本报告选取中国上海证券交易所上市公司—华纺股份(股票代码:600448)20##年会计报表进行分析,并将其与以前年度情况进行对比,对资产负债表、利润表、现金流量表各项目数据综合运用趋势分析、比率分析、因素分析等方法,分析公司一年来的经营状况及公司盈利能力、偿债能力、成长能力、市场表现,深入挖掘公司未来价值。

关键字:财务分析,华纺股份,收益性

目 录

第1章 公司概况. 1

1.1公司概况. 1

1.2主要参控股公司. 1

…… …… 余下全文

篇六 :财务报表分析主要的包括四方面内容分析

财务报表分析主要的包括四方面内容分析

1、盈利能力分析

比较常用的指标有:

净资产收益率=净利润/平均净资产

总资产收益率=净利润/平均总资产

营业收入利润率=利润总额/营业收入净额

以上三个指标值越大,盈利能力越强。

2、偿债能力分析

流动比率=流动资产/流动负债,该指标应大于1,否则企业短期偿债能力有问题,最佳值为2以上。

速动比率=速动资产/流动负债,其中速动资产=流动资产-存货-待摊费用,该指标大于1较好。

资产负债率=负债总额/资产总额,可与行业平均值比较。

3、资产营运能力分析

总资产周转率=营业收入/平均总资产,相似可以计算流动资产周转率、固定资产周转率、净资产周转率等。

存货周转率=销货成本/存货平均余额

应收账款周转率=赊销净额/应收账款平均余额,其中赊销净额常用主营业务收入代替。

周转率指标越大,说明资产周转越快,利用效率越高,营运能力越强。

4、成长能力分析

总资产增长率=本年资产增长额/年初资产总额

营业收入增长率=本期营业收入增长额/上期营业收入

注:以上指标公式中,有“平均”二字的,都是用期初数与期末数平均计算而来的。 .

…… …… 余下全文

篇七 :三大财务报表的关系分析

三大财务报表的关系分析

先看一看资产负债表,这张报表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。所以,这张报表,关键一点是看是什么时候出的,时点对这张报表的影响很大,因为,昨天穷,不一定今天就穷,今天富,不一定明天也一定也会福,三十年河东,四十年河西,没有一个人会在一辈子总是一个状况,对吧。在这张报表时,最重要的一个关系就是资产等于负债加上权益。就是,我现在拥有的一切,不外乎来源于两个方面,一个是本来就是自己的,另一个就是借来的,自己有的,再加上借来的,当然就是我现在拥有的一切。在会计上,目前我拥有的一切就叫资产,而借来的钱就是负债,自己的就叫权益。这就是资产负债表最重要的内部关系。

利润表或损益表,主要是告诉我们,在一段时间里,这个公司损益情况如何,就是说,在一段时间里,是赚了还是赔了,如是赚了,赚多少,如果是赔了,赔多少。所以,这张报表关键一点,就是看这段时间有多长,一般是一个月,一个季度或一年的时间。在这张表里,最重要的一个关系就是收入减去成本费用,等于利润,这个关系就太简单,就不用多解释了。

现金流量表,这张报表主要是告诉我们,在一段时间里,这个公司收进了多少现金,付出去了多少现金,还余下多少现金在银行里。这张报表的关键也是要看这段时间有多长了,这一点同利益表或损益表一样。在这张表里,最重要的一个“勾稽关系”就是流入的现金减去流出的现金,等于余下的现金,这个关系也十分简单,就不用多解释了。

…… …… 余下全文

篇八 :上市公司财务报表分析案例

财务报表分析案例

华能国际(600011)与国电电力(600795)财务报表

分析比较报告

一、研究对象及选取理由

(一)研究对象

本报告选取了能源电力行业两家上市公司——华能国际(600011)、国电电力(600795)作为研究对象,对这两家上市公司公布的2001年度—2003年度连续三年的财务报表进行了简单分析及对比,以期对两个公司财务状况及经营状况得出简要结论。

(二)行业概况

能源电力行业近两、三年来非常受人瞩目,资产和利润均持续较长时间大幅增长。2003年、2004年市场表现均非常优秀,特别是2003年,大多数公司的主营业务收入出现了增长,同时经营性现金流量大幅提高,说明整体上看,能源电力类上市公司的效益在2003年有较大程度的提升。2003年能源电力类上市公司平均每股收益为0.37元,高出市场平均水平95%左右。2003年能源电力行业无论在基本面还是市场表现方面都有良好的表现。

且未来成长性预期非常良好。电力在我国属于基础能源,随着新一轮经济高成长阶段的到来,电力需求的缺口越来越大,尽管目前电力行业投资规模大幅增加,但是电力供给能力提升速度仍然落后于需求增长速度,电力供求矛盾将进一步加剧,尤其是经济发达地区的缺电形势将进一步恶化。由于煤炭的价格大幅上涨,这对那些火力发电的公司来说,势必影响其盈利能力,但因此电价上涨也将成为一种趋势。在这样的背景下,电力行业必将在相当长的一段时期内,表现出良好的成长性。

…… …… 余下全文