篇一 :20xx年幼儿园财务报告

任隆镇星星幼儿园 20xx年度财务报告书

一、幼儿园基本情况

星星幼儿园是一所创办于20xx年的民办幼儿园,本园设四个班级(学前班,大、中、小班),年末学生人数120人,平均学生人数115人。年末教职工人数为9人,其中教师6人。学校资产总额达到35万元,教学、活动面积800余平方。

二、教育投入情况

20xx年度教育费用总投入结构表 单位:元

1.学校在20xx年底的资产总额达到 元,与上期相比增加 元,增长率为 %。本年度学校租金和教室整修,总费用累计为 万元,投入占本学年总投入的 %。

2.本年度购置和更换了一批电脑、打印机、电子琴、、音响、室外儿童玩具等总计 元,占本期总投入的 %。 三:本期收、支情况

20xx年度总收入结构表 单位:元

20xx年度总支出结构表 单位:元

由以上两表可以看出本期毛利润为 元,本期收入主要有两部分构成,即学生学保育费和代管费,其中学杂费收入占到近 %。本年度支出总额为 元,教职工薪酬支出占总支出的 %,其他方面的支出主要在 方面。本园办园伊始就以“为广大农村适龄幼儿提供更好的学前教育服务”为宗旨,不计较学园的利润多少。本期收入的 %以上皆反馈与学生,充分体现了办学的基本理念。

…… …… 余下全文

篇二 :某幼儿园 20xx年度财务报告书

任隆镇星星幼儿园

20XX年度财务报告书

一、幼儿园基本情况

星星幼儿园是一所创办于20##年的民办幼儿园,本园设四个班级(学前班,大、中、小班),年末学生人数120人,平均学生人数115人。年末教职工人数为9人,其中教师6人。学校资产总额达到35万元,教学、活动面积800余平方。

二、教育投入情况

20##年度教育费用总投入结构表 单位:元

1.学校在20##年底的资产总额达到 元,与上期相比增加 元,增长率为 %。本年度学校租金和教室整修,总费用累计为 万元,投入占本学年总投入的 %。

2.本年度购置和更换了一批电脑、打印机、电子琴、、音响、室外儿童玩具等总计 元,占本期总投入的 %。

…… …… 余下全文

篇三 :星星幼儿园财务报告书

星星幼儿园

20##-2011下半学年财务报告书

一:幼儿园基本情况

星星幼儿园是一所创办于20##年的民办幼儿园,本园设四个班级(学前班,大、中、小班),年末学生人数120人,平均学生人数115人。年末教职工人数为9人,其中教师6人。学校资产总额达到35万元,教学、活动面积千余平方。

二:本期教育投入情况

20##-20##学年下学年教育费用总投入结构表 单位:元

1. 学校在新学期开始时的资产总额达到350000元,与上期相比增加150000元,增长率为42.86%。本期新建3个教室,总费用累计为100000万元,使学校可用教学教室达到6个。兴建新教学活动场地的投入占本学年总投入的66.67%,亦是本期资产总额增加的主要原因。

2. 本期新增加一辆五菱面包车,以供接送学生之用,校车购入总价值为40000元,占本期总投入的26.67%;另新更换了一批电视、电子琴、室外儿童玩具等总计10000元,占本期总投入的6.66%。

…… …… 余下全文

篇四 :关于学校幼儿园年度财务报表的审计报告

关于学校幼儿园年度财务报表的审计报告

一、基本情况 深圳市 学校幼儿园经 教育行政部门批准批准文号于年月日领取了 号中华人民共和国民办学校办学许可证国税、地税税务登记证号码为未#b@2需注明 学校幼儿园办学地址 举办者 法定代表人 校园长 办学类型 办学内容 。有效期至年月日。要求或不要求取得合理回报。收费批复文号 收费标准 。 教育部门核定的最大办学规模 分别填写幼儿园或小学、初中、高中的班级数、人数和总人数目前有学生 分别填写小学、初中、高中的人数和总人数 分别填写幼儿园或小学、初中、高中的班级数和总班数实有教职员工 人其中专任教师 人职工 人。专任教师与学生比例为 。本年教职工月平均工资 元其中专任教师不含职工月平均工资 元本年教职工工资总收入含福利及社保占学杂费或保教费收入的 。 学校幼儿园占地面积 平方米建筑面积 平方米。 二、主要会计政策和会计估计 1、会计期间 自公历1月x日至12月x日为一个会计年度。 本报告会计期间自年x月x日至年x月x日。 2、存货计价 1 存货的购入与入库按 计价。 2 存货的领用和发出 法计价。 4 3 低值易耗品采用 法摊销。 4 存货的盘盈、盘亏、毁损、报废结转 处理。 3、长期待摊费用、无形资产摊销 1长期待摊费用自年月起按年摊销。 2无形资产自年月起按年摊销。 4、固定资产及折旧方法 1固定资产按 计价。 2固定资产折旧采用 法预计残值率 。 3分类折旧率如下 资产类别 估计的经济使用年限年折旧率 房屋建筑物 教学设备 交通设备 图 书 其他固定资产 5、坏帐处理与准备 1坏帐处理为: 。 2坏帐准备按期末应收款项含其他应收款 提取。 6、收入的确认方法 按权责发生制原则确认收入的实现。如在开学前向受教育对象收取的教育成本费、住宿费及其他办学收入等先在“预收账款“科目反映然后按期月结转收入。 7、重要会计政策和会计估计变更及重大会计差错更正的说明 A会计政策变更 5 三、财务报表主要项目注释 注释1 .银行存款及现金 期末银行存款余额 元其中三方共管账余额 元开户银行 账号 期末现金余额 元。 注释 2.应收账款 账 龄 金 额 占总额比例 1年以内 1-2年2-3年3年以上 合 计 应收账款明细 债务人名称年末欠款余额 账 龄 注释3.其他应收款 账 龄 金 额 占总额比例 1年以内 1-2年2-3年3年以上 合 计 其他应收款明细 债务人名称年末欠款余额 欠款原因 账 龄 6 注释4.待摊费用 项 目 期初余额 本期增加 本期摊销 期末余额 合 计 注释5.存货 存 货 期末余额 材料 低值易耗品 合 计 以上存货的实际结存量经本校园自行盘点。 注释6.固定资产及其折旧国有资产与学校资产分开列表 1固定资产原值 期初余额 本期增加 本期减少 期末余额 房屋建筑物 教学设备 交通工具 图书 其他固定资产 合 计 2累计折旧 房屋建筑物 教学设备 交通工具 图书 其他固定资产 合 计 7 3固定资产净值 注释7.在建工程 工程名称 期末余额 合 计 注释 、无形资产 项 目 原始金额年初余额 本年增加 本年摊销年末余额 合 计 注释8.长期待摊费用 项目 原始金额年初余额 本年增加 本年摊销年末余额 合 计 注释9.短期借款 贷款单位 借款条件 借款期限年利率 期末余额 合 计 注释10.预收账款 债权人名称年末余额 经济内容 账 龄 合 计 8 注释11.应付帐款明细 债权人名称年末余额 经济内容 账 龄 合 计 注释 12.其他应付帐款明细 债权人名称年末余额 经济内容 账 龄 合 计 注释13.待转资产价值 项 目 期初余额 本期增加 本期结转减少 期末余额 货币性资产 非货币性资产 合 计 注释14.应交税金 项 目 合 计 本期应计税额 加上期欠交额 本年应交金额 减本期已交金额 期末欠溢交金额 注:本年度应交税金以本校向税务机关申报核定数为准。 注释15.实收资本 投资主体 约 定 出 资 实 际 出 资 比 例 出资额 比例 出资额 甲 9 乙 丙 丁 合 计 以上实际出资额业经 会计师事务所年第 号验资报告验证。投资者实际出资总额中其中:固定资产 元占 货币资金 元占 其他出资 元占 。 注释

…… …… 余下全文

篇五 :春蕾幼儿园财务审计报告

春 蕾 幼 儿 园

20##年财务审计报告

一:幼儿园基本情况

春蕾幼儿园是一所创办于20##年的民办幼儿园,本园设五个班级(大、中、小班),幼儿人数120人,平均学生人数115人。教职工人数为11人,其中教师6人。学校资产总额达到35万元,教学、活动面积千余平方。

二:本期教育投入情况

1.本期新增加一辆海格校车,以供接送学生之用,校车购入总价值为210000元,另新更换了一批室内外儿童玩具等总计10000元。

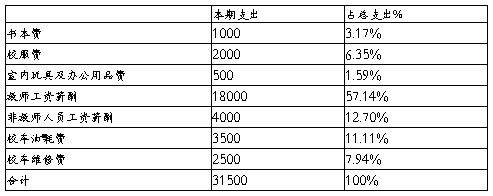

三:本期收、支情况

20##学年总收入结构表 单位:元

20##学年总支出结构表 单位:元

由以上两表可以看出本期毛利润为9900元,本期支出总额为31500元,教职工薪酬支出占总支出的69.84%,其他方面的支出主要在校车方面。本园办园伊始就以“为广大适龄幼儿提供更好的学前教育服务”为宗旨,不计较学园的利润多少。本期收入的76%以上皆反馈与学生,充分体现了办学的基本理念。

四、总结

本园办学规模小,生源亦相应较少。因此形成的资金特点是:收入较少,支出也较少。但支出的质量较好,学校的其他资金收入,如公益捐助、财政专项拨付等收入甚微。由于学校资金收入形式单一且金额过小,为学校的后续发展设置了障碍。学校应严格按照县教育局的规定,制定资金预算制度,合理高效的利用资金,做到取之于学生,用之于学生。在以后的学期内,逐步增加教职员薪酬待遇,继续加大学校在基础设施和教学设施投入,改善办学条件和办公环境,提高教学质量。为学校教学教育工作更上一层楼提供强有力的保证,为广大适学幼儿继续提供高标准的求学服务。

…… …… 余下全文

篇六 :幼儿园 民办非企业单位年度检查报告

民办非企业单位

年度检查报告书

(20##年度)

单位名称 XXXX幼儿园 (盖章)

登记证号

组织代码

报告日期 2014 月 4日

湖南省民政厅制

填 表 说 明

一、本报告书务必填写真实情况。可打印或用钢笔、签字笔填写。使用5号字打印,填写不下,可适当缩小字体。

二、表中选择项,请在“□” 中打“√”或涂黑“■”。

…… …… 余下全文

篇七 :飞飞幼儿园财务管理工作自查报告20xx

飞飞幼儿园财务管理工作自查报告 为贯彻东莞市教育局《东教计〔2012〕17号关于开展民办学校财务管理情况专项检查的通知》精神,我园立即对上财务管理情况进行了认真的专项检查,现将检查情况报告如下:

一、幼儿园领导高度重视

1、幼儿园配有财务办公处,配有财务人员1人。

2、园长经常询问财务运行情况和听取财务工作汇报,及时调整财务支出。

3、财务人员具会计证并有一定的专业理论素养和较强业务能力,有二十年会计工作经验,积极参加上级财政部门组织的财务管理及相关法律知识的培训,能按照财务制度的有关财经规定记账,会计科目使用合理,平时报表准确、及时,数据真实。

4、财务人员能对当天发生的业务,当天登记入账,现金和银行存款日记帐做到日清日结。并根据各项资金的性质,严格做到专款专用。

二、强化幼儿园收入收费行为的管理

严格执行收费管理制度。公开收费项目,公开收费标准,接受教师及家长的监督,统一收费项目,统一收费标准,统一使用财政部门印制的收费(收款)票据。经过幼儿园自查,未发现自立收费项目、自行提高收费标准现象,幼儿园有完善的经费管理制度,真正做到了专款专用。

三、加强财务支出管理

幼儿园领导审批制度明确,从事幼儿园财务管理的记账人员和审批人员、出纳人员、经办人员、财务保管人员的职责权限明确,做到了相互分离、相互制约、相互监督。

…… …… 余下全文

篇八 :XX幼儿园办园可行性报告

XX幼儿园办园可行性报告

一、 项目提出:

二十世纪九十年代初,我国民办教育事业开始兴起并蓬勃发展,国家对民办教育也采取了政策扶持,开辟多种渠道吸引社会力量办学。《社会力量办学管理条理(试行)》、《民办教育促进法》的颁布,为民办教育的发展提供了法律保障。

XX成功举办了XX幼儿园,举办7年多来,获得了国家、省、市各种荣誉、奖励30多个,被XX市教育局定为实施新《纲要》的试点园,成为XX市知名幼儿教育品牌。

XX也成功举办了多所幼儿园,拥有比较多的资源。

为了适应社会主义市场经济发展的需要和经济全球化对人才的需求,XX和XX充分利用资源优势,为社会提供优质的学前教育服务。决定举办XX市XX幼儿园,让XX市XX镇适龄幼儿享受到优质学前教育服务。

二、 市场分析;

区域经济分析:XX市地处XX及XX三角洲腹地,经过二十年的改革开放,走在了全国经济的前头,积蓄了大量的经济资源,保持着经济的高速发展,经济潜力很大,人均收入处于全国前列,造就了一大批具有中高资产阶层,这是一个经济实力很强的群体。

消费观念分析:“望子成龙成风”是中国人的传统,家长特别注重对孩子的教育和投资。都希望子女能接受良好的教育。

…… …… 余下全文