篇一 :企业版重点税源分析报告模板

***公司201*年1-*月份重点税源分析报告

一、企业基本情况

主要介绍企业何时开始经营,职工人数,资产总额,主要经营范围,主要产成品,主要面对哪些客户。

二、201*年1-*月份总体税收情况

(表格如下所示,以下表格均为为excel导入word文档,可以双击本表,变成EXCEL格式后在表格中填写数据,如果栏次不够可自行添加,表中数据以万元为单位,表中数据均为不含税价)

三、影响税收收入的主要因素

三、影响税收收入的主要因素

(一)进项税额增减情况分析

(工业企业请说明主要原材料以及固定资产本期同期购进情况,其中固定资产购进情况必须填写;批发零售等商业企业,请说明主要购进货物本期同期单价、采购量的变动情况,表格如下所示,以下表格均为为excel导入word文档,可以双击本表,变成EXCEL格式后在表格中填写数据,如果栏次不够可自行添加,表中数据以万元为单位,表中数据均为不含税价) (说明:请写明进项增加或者减少的详细原因,比如引进新技术、新生产线、集中采购或者其大重大事项影响)

(说明:请写明进项增加或者减少的详细原因,比如引进新技术、新生产线、集中采购或者其大重大事项影响)

(二)销项税额增减情况分析

(工业企业请写明主要产成品的具体名称以及销售情况,批发零售等商业企业请写明销售量比较大的主要商品的本期同期销售额变动情况,表格如下所示,以下表格均为为excel导入word文档,可以双击本表,变成EXCEL格式后在表格中填写数据,如果栏次不够可自行添加,表中数据以万元为单位,表中数据均为不含税价))

…… …… 余下全文

篇二 :一季度重点税源分析报告

办税服务厅

二OO九年一季度重点税源分析报告

办税服务厅在汉滨分局的正确领导下,坚持以“聚财为国、执法为民”这一工作宗旨,不断创新服务模式,提升服务质量,对内和谐聚人心,对外诚信优服务;不断创新工作理念,狠抓税源税种的管理工作,强化税收监控分析;落实工作责任制,与纳税人互签“承诺书”,强化两个体系的建设。今年一季度入库地方各项收入3748.92万元,其中监控管理的重点税源入库3285.44万元,较上年增长759.06万元。现将办税服务厅二00九年一季度重点税源监控和管理工作分析报告如下。

一、 办税服务厅重点税源基本概况:

(一)重点税源分布特点

1、从办税厅重点税源监控企业的税源分布情况来看,二00九年办税服务厅重点税源监控企业35户,重点监控企业集中在房地产、建筑业、金融保险业、电力、邮电通讯、电力、烟草和制造业,其中房地产业6户、金融业4户、建筑业4户、邮电通讯业2户,商业4户,电力3户。从监控户数来看,各行业所占比重不同,房地产和建筑业户数最多,2个行业的重点监控户数占总监控户数的比重为35.71%。

2、重点税源分布经济类型以国有经济和股份制为主。

(二)重点税源的监控级次

…… …… 余下全文

篇三 :重点户税源分析报告-样本

重点户分析报告

XX公司成立于200 年 月 日。其经营范围为 XX, 注册资金是 XX 万元。迄今为止,其主营内容基本为 XXXX ,主要涉税税种则为XX行业的相关增值税、营业税,企业所得税,附加税和个人所得税。属企业所得税查账或核定征收企业。

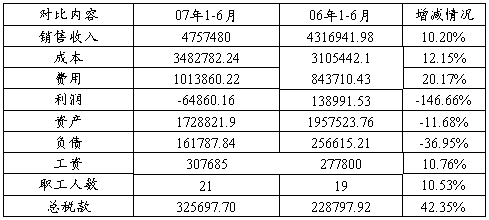

纳税人20##年1-6月和20##年1-6月的基本数据如下

通过以上数据的比较以及对纳税人的进一步了解得出以下结论:

纳税人的营业收入和经营成本均同比增长10%-12%,有小幅增长,但收入与成本的比率基本持平,较稳定。费用增长较多,经分析主要是由于自20##年11月以后遗留下来的¥180000待摊费用,这也是造成同比利润大幅下降的主要原因。其资产和负债的减少均属小幅波动,因固定资产的折旧等原因引起的正常变化。职工工资也属持平。其主要纳税中营业税随营业收入的增加而增加,企业所得税因20##年政策调整有大比例增加,这也是导致今年同比利润下降的重要原因之一。

…… …… 余下全文

篇四 :重点企业税收分析报告分析要点和例文 (1)

重点企业税收分析报告

分析报告要点

一、纳税人的本期情况(指分析期限内的基本情况)分析:

(一)对纳税人的基本情况进行纵向对比。主要是对纳税人的产值、销售(经营)收入、对外投资、成本(费用)、利润(收益)、资产、负债、职工(用工)人数、工资、税款等指标的本期数与上期数以及上年同期数进行比较,分析各个指标的增减情况及增减的原因。

(二)对纳税人的基本情况进行横向对比。主要是将分析对象的税负与同行业纳税人的税负进行比较分析,如果分析对象的税负偏高或偏低,则要分析其原因。

二、对纳税人的税源变化原因分析

(一)纳税人本身因素引起的税源变化分析。主要分析纳税人的生产(经营)规模的扩大或缩小,对外投资的增加或减少,经营状况的好或坏等方面因素对税源的影响。纳税人本身引起税源变化的因素必须是正在形成(发生)或者短期(最长不超过3个月)内可以形成(可能发生)的。

(二)税收政策因素引起的税源变化分析。主要分析正在执行的税收政策和新出台的短期(最长不超过3个月)内就要实施的税收政策对纳税人税源的影响,如正在执行的税收优惠政策即将到期,或者新的税收政策将减少(增加)纳税人的计税金额等。

(三)其他因素引起的税源变化分析。主要分析国家有关政策(如利率的调整),国际、国内市场的变化(如原油价格的波动),自然环境(自然灾害)等因素对纳税人税源的影响。

…… …… 余下全文

篇五 :重点税源企业税收风险分析指标

重点税源企业税收风险分析指标

工业企业:

1、虚拟税负率-----增值税指标 小于标准值0.8为异常 标准值按企业所在细类行业宁波市的平均值

虚拟税负率=(销项税额+简易计税办法计算的应纳税额+(本期免抵退办法出口货物销售额+本期(期末存货-期初存货)*0.8)*0.17-本期进项税额+本期进项税额转出+本期申报抵扣进项的固定资产进项税额-本期免抵退办法不予抵扣的进项税额)/(本期应征增值税货物及劳务不含税销售额+本期免抵退办法出口货物销售额+按简易征收办法计税销售额)

2、毛利率----所得税指标 小于标准值0.8为异常 标准值按企业所在细类行业宁波市的平均值

毛利率=(本期主营业务收入-本期主营业务成本)/上期主营业务收入

3、虚拟税负变动率与毛利率变动率的配比率---增值税指标. 小于0.8大于1.2异常

虚拟税负变动率与毛利率变动率的配比率=((本期应征增值税货物及劳务不含税销售额+本期免抵退办法出口货物销售额+本期(期末存货-期初存货)*0.8)*0.17-本期进项税额+本期进项税额转出+本期申报抵扣进项的固定资产进项税额-本期免抵退办法不予抵扣的进项税额)*(上期应征增值税货物及劳务不含税销售额+上期免抵退办法出口货物销售额)*(上期主营业务收入-上期主营业务成本)*本期主营业务收入/((上期应征增值税货物及劳务不含税销售额+上期免抵退办法出口货物销售额+上期(期末存货-期初存货)*0.8)*0.17-上期进项税额+上期进项税额转出+上期申报抵扣进项的固定资产进项税额-上期免抵退办法不予抵扣的进项税额)/(本期应征增值税货物及劳务不含税销售额+本期免抵退办法出口货物销售额)/(本期主营业务收入-本期主营业务成本)/上期主营业务收入

…… …… 余下全文

篇六 :重点行业、重点企业税源分析制度

重点行业、重点企业税源分析制度

为了及时了解重点行业、重点企业的经营状况,为组织收入提供翔实的依据,特制定本制度。

制造业具体包括冶炼、焦炭、化工、水泥等行业。

一、各企业的税源分析报告为每季一报,每一季分析的时效性应为本年度的累计分析。每季度的分析应于季度终了之日起15日内上报。

二、各税源管理单位的税源分析格式基本分为四个部分,第一部分为本单位的税收完成情况总体分析,第二部分为税种完成情况分析,第三部分为分行业分析,第四部分为下期税源预测。另外,对本辖区内有重点工程和重点项目的要做具体分析。

(一)税收完成情况总体分析,要对本期完成情况和上年同期进行对比,要用本季和上季进行对比分析。

(二)税种完成情况分析,各单位要对完成的各税种进行具体分析,要对各税种的增减因素进行分项分析。

(三)行业税收分析,各单位要对支撑本辖区的支柱产业进行详细分析,对本办法中包括的重点企业进行逐一分析,工业企业分析每一个企业的规模情况、产品情况、经营情况、纳税情况和运营走势情况等。

1

1、工业企业的规模情况具体包括企业的产能情况设计规模、设计产能、实际产能;产品情况包括主要产品名称、产品的单位销售价、单位成本,去年同期产品价格、成本情况;经营情况包括企业产值、销售总收入、销售成本、利润以及库存产品数量和总值;纳税情况包括本期税收完成情况、上年同期完成情况,税种完成情况;运营走势情况是通过以上各情况的分析对本企业的存在问题和主要困难进行简单分析。

…… …… 余下全文

篇七 :武邑县国税局09年重点企业调查报告

武邑县国家税务局

20xx年重点税源调查报告

20xx年1-3月我县增值税累计完成2095.2万元(含免抵调库170万元),去年同期累计完成3306.1万元,同比减少1210.9万元,减幅36.6%;企业所得税累计入库227.9万元,去年同期累计入库638.7万元,同比减少410.8万元,减幅64.3%;个人利息所得税累计完成158万元,去年同期累计完成230万元,同比减收72万元,减幅31.3%。

面对当前严峻的税收形势,根据市局、县委、县政府的要求和安排,我们组成了以局长亲自带队各分局、有关股室人员参加,利用一周的时间,对全县的经济税源进行了摸底调研,特别是对08年纳税50万元以上企业和09年新办企业进行了重点走访,与企业法人共同分析09年企业的经营情况,及时掌握重点企业09年生产经营及税金的缴纳情况,查找影响我县税收的主要因素,现将调查情况汇报如下:

我县共有纳税户1053户,其中:增值税一般纳税人180户、小规模纳税人873户。08年全县实现增值税9462万元、企业所得税5639.1万元、利息税653.4万元,合计完成税收15754.5万元。通过税源调查分析09年全县预计完成增值税5521万元,同比减收3941万元,下降416%;企业所得税1263万元,同比减收4376.1万元,下降77.6%;利息税390万元,同比下降263.4万元,下降40.3%。预计09年全县合计完成税收收入7174万元,同比预计减收8580.5万元,减幅达54.5%,与09年分配我县税收任务19535万元相比,短

…… …… 余下全文

篇八 :重点税源调研报告

——对黄石市23户重点税源企业的调研、分析与思考

黄石市国家税务局局长 陈**

20xx年2月下旬起,黄石市国家税务局班子成员带领8个专班,分别深入劲牌有限公司、大冶有色金属有限公司等23户重点税源企业开展调查研究,在此基础上,汇总统计、研究分析、科学预测今年的税源税收增减变化,并有针对性地提出组织税收收入的对策、培植优质税源的建议。

一、20xx年全市国税收入及重点税源情况

(一)全市国税收入概况

20xx年,全市国税系统共完成各项税收47.13亿元,同比增长23%,增收8.81亿元,占全年计划43亿元的113%。其中地市级收入完成44.97亿元,为市政府最终确定收入目标的100.02%,同比增长22.12%,增收8.15亿元,地方一般预算收入11.94亿元,同比增长25.21%,增收2.4亿元。全年共办理出口退税4.8亿元,福利企业退税4662万元,资源综合利用企业退税3074万元,汇算清缴退税及其他退税2367万元。去年税收实现大幅增长的原因,一是得益于经济的高位增长。在推进资源型城市转型、“三园一带”开发建设等区域政策推动下,黄石市经济总量持续扩大,全年生产总值925.96亿元,同比增长15.8%,经济提速拉动了国税税源的同步快速增长。二是全市各级国税部门深入开展“依法行政深化年”活动,税收收入质量稳步提升。全市国税系统税务稽查和纳税评估补缴税款近2亿元,国税收入高于经济增长7.2个百分点,全市国税宏观税负达到5.09%,有效保证了年度目标的顺利实现。

…… …… 余下全文