篇一 :《审计》知识点:审计报告的其他事项段

《审计》知识点:审计报告的其他事项段

知识点:审计报告的其他事项段

(一)其他事项段的含义

其他事项段是指审计报告中含有的一个段落,该段落提及未在财务报表中列报或披露的事项,根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、注册会计师责任或审计报告相关。

(二)需要增加其他事项段的情形

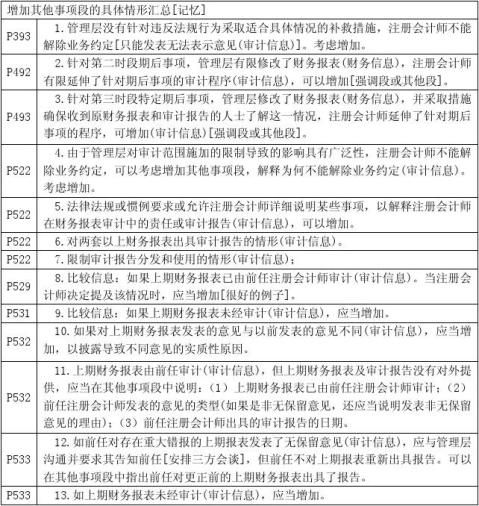

对于未在财务报表中列报或披露,但根据职业判断认为与财务报表使用者理解审计工作、注册会计师的责任或审计报告相关且未被法律法规禁止的事项,如果认为有必要沟通,注册会计师应当在审计报告中增加其他事项段,并使用“其他事项”或其他适当标题。注册会计师应当将其他事项段紧接在审计意见段和强调事项段(如有)之后。需要在审计报告中增加其他事项段的情形包括:

1.与使用者理解审计工作相关的情形;

2.与使用者理解注册会计师的责任或审计报告相关的情形;

3.对两套以上财务报表出具审计报告的情形;

4.限制审计报告分发和使用的情形。

注意:

如果拟在审计报告中增加强调事项段或其他事项段,注册会计师应当就该事项和拟使用的措辞与治理层沟通。

…… …… 余下全文

篇二 :在审计报告中增加其他事项段的情形

在审计报告中增加其他事项段的情形

在审计报告中增加其他事项段的情形

一般要求:对于未在财务把表中列报或披露,但根据职业判断认为与财务报表使用者理解审计工作、注册会计师的责任或审计报告相关且未被法律法规禁止的事项,如果认为有必要沟通,注册会计师应当在审计报告中增加其他事项段,并使用“其他事项”或其他适当标题。注册会计师应当将其他事项段紧接在审计意见段和强调事项段(如有)之后。如果其他事项段的内容与其他报告责任部分相关,这一段落也可以置于审计报告的其他位置。(参考《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》第九条)

具体讲,需要在审计报告中增加其他事项段的情形包括:

A、与使用者理解审计工作相关的情形;

B、与使用者理解注册会计师的责任或审计报告相关的情形;

C、对两套以上财务报表出具审计报告的情形;

D、限制审计报告分发和使用的情形。

另外,注册会计师在第二时段期后事项或第三时段期后事项知悉了某事实,且若在审计报告日知悉可能导致修改审计报告,而管理层修改财务报表,注册会计师可能在审计报告中增加其他事项段,参考《中国注册会计师审计准则第1332号——期后事项》第十五条第(二)项和第十九条的相关规定。

…… …… 余下全文

篇三 :中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段

中国注册会计师审计准则第1503号

——在审计报告中增加强调事项段和其他事项段

(20xx年11月1日修订)

第一章 总 则

第一条 为了规范注册会计师在审计报告中增加强调事项段和其他事项段,以提供必要的补充信息,制定本准则。

第二条 如果认为有必要,注册会计师可以在审计报告中提供下列补充信息,以提醒使用者关注:

(一)尽管已在财务报表中列报或披露,但对使用者理解财务报表至关重要的事项;

(二)未在财务报表中列报或披露,但与使用者理解审计工作、注册会计师的责任或审计报告相关的事项。

第三条 本准则附录1和附录2列示的其他审计准则,对在审计报告中增加强调事项段和其他事项段提出具体要求。在这些情况下,本准则对强调事项段或其他事项段的格式和放置位置的要求同样适用。

第二章 定 义

第四条 强调事项段,是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项, 根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

第五条 其他事项段,是指审计报告中含有的一个段落,该段落提及未在财务报表中列报或披露的事项, 根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、 注册会计师的责任或审计报告相关。

…… …… 余下全文

篇四 :《审计》知识点:审计报告的强调事项段

《审计》知识点:审计报告的强调事项段

知识点:审计报告的强调事项段

(一)强调事项段的含义

审计报告的强调事项段是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

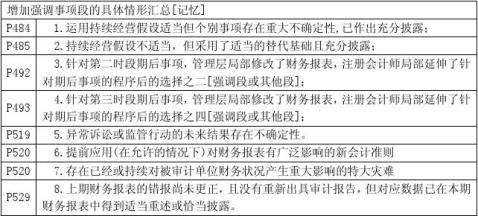

(二)增加强调事项段的情形

如果认为有必要提醒财务报表使用者关注已在财务报表中列报或披露,且根据职业判断认为对财务报表使用者理解财务报表至关重要的事项,注册会计师在已获取充分、适当的审计证据证明该事项在财务报表中不存在重大错报的条件下,应当在审计报告中增加强调事项段。

注册会计师可能认为需要加强调事项段的情形举例如下:

1.异常诉讼或监管行动的未来结果存在不确定性。

2.提前应用(在允许的情况下)对财务报表有广泛影响的新会计准则。

3.存在已经或持续对被审计单位财务状况产生重大影响的特大灾难。

注意:

强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性。强调事项段应当仅提及已在财务报表中列报或披露的信息。

(三)在审计报告中增加强调事项段时注册会计师采取的措施

如果在审计报告中增加强调事项段,注册会计师应当采取下列措施:

…… …… 余下全文

篇五 :《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》应用指南

《中国注册会计师审计准则第1503号》应用指南

《中国注册会计师审计准则第1503号

——在审计报告中增加强调事项

段和其他事项段》应用指南

(20xx年11月1 日修订)

一、审计报告中的强调事项段

(一)需要增加强调事项段的情形(参见本准则第七条)

1.注册会计师可能认为需要增加强调事项段的情形举例如下:

(1)异常诉讼或监管行动的未来结果存在不确定性;

(2)提前应用(在允许的情况下)对财务报表有广泛影响的新会汁准则;

(3)存在已经或持续对被审计单位财务状况产生重大影响的特大灾难。

2.强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性。此外,与财务报表中的列报或披露相比,在强调事项段中包括过多的信息,可能隐含着这些事项未被恰当列报或披露。因此,本准则第七条的规定将强调事项段的使用限制在财务报表已列报或披露的事项上。

(二)在审计报告中增加强调事项段(参见本准则第八条)

3.在审计报告中增加强调事项段不影响审计意见.:增加强调事项段不能代替下列情形:

(1)根据审计业务的具体情况,注册会计师需要发表保留意见、否定意见或无法表示意见(参见《中国注册会计师审计准则第1502号—在审计报告中发表非无保留意见》);

…… …… 余下全文

篇六 :审计报告有强调事项段标准意见

一、审计报告的强调事项段

(一)强调事项段的含义

审计报告的强调事项段是指注册会计师在审计意见段之后增加的对重大事项予以强调的段落。

强调事项应当同时符合下列条件:

(1)可能对财务报表产生重大影响,但被审计单位进行了恰当的会计处理,且在财务报表中作出充分披露;

(2)不影响注册会计师发表的审计意见。

从审计理论上讲,注册会计师在审计意见段之前增加说明段,用来说明发表保留意见、否定意见和无法表示意见的理由;而在意见段之后增加强调事项段,只是增加审计报告的信息含量,提高审计报告的有用性,不影响发表的审计意见。如果以强调事项段代替发表审计意见,就会导致审计报告类型出现混乱。

(二)增加强调事项段的情形

1.对持续经营能力产生重大疑虑

当存在可能导致对持续经营能力产生重大疑虑的事项或情况、但不影响已发表的审计意见时,注册会计师应当在审计意见段之后增加强调事项段对此予以强调。

注册会计师针对被审计单位持续经营能力增加强调事项段时,应当遵守《中国注册会计师审计准则第1324号――持续经营》的相关要求。该准则第三十一条、第三十二条规定,如果认为被审计单位在编制财务报表时运用持续经营假设是适当的,但可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性,注册会计师应当考虑:

…… …… 余下全文

篇七 :20xx带强调事项段的保留意见的审计报告参考格式

带强调事项段的保留意见的审计报告的参考格式

背景信息:

1. 对被审计单位管理层按照企业会计准则编制的整套通用目的财务报表实施审计;

2. 审计业务约定条款中说明的管理层对财务报表的责任,与《中国注册会计师审计准则第1111号——就审计业务约定条款达成一致意见》的规定一致;

3. 异常的未决诉讼事项存在不确定性;

4. 由于违反企业会计准则的规定导致发表保留意见;

5. 除对财务报表实施审计外,注册会计师还承担法律法规要求的其他报告责任,且注册会计师决定在审计报告中履行其他报告责任。

审计报告

ABC股份有限公司全体股东:

…… …… 余下全文