篇一 :20xx年财务审计报告

20##年临湘市养殖专业合作社

财务审计报告

各位合作社成员:

合作社财务工作关系到合作社的稳定和发展。一年来,严格执行了收支两条线制度,有效提高了资金的使用效益。在合作社理事会统筹安排下,在全体合作社成员的大力支持协助下,我们本着“严谨、节约、规范”的管理原则,合理安排有限的资金,为合作社持续、稳定的发展做出了应有的贡献。

根据临湘市梅池石蛙养殖专业合作社章程,财务审计小组向各位合作社成员对合作社本年度财务进行审计报告如下:

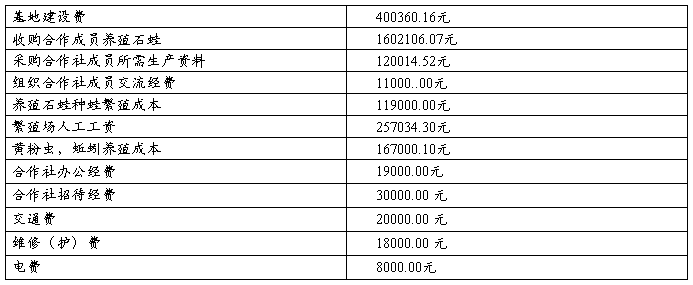

一、20##年合作社收入总计5422692.50.5元,收入情况如下:

二、20##年合作社支出总计2763515.15元,支入情况如下:

综上所述,合作社20##年财务年度经营状况总收入2763515.15元,除去总支出2763515.15元,合作社盈利 2659177.35元。预留元作为20##年生产运营经费800000.00元,总共 1859177.35元用于合作社成员分红。

三、问题与意见:其中收入中商品的不同季节、不同价格要标明,幼苗的大小、月份、价格明确标明,特别是开支中办工经费,招待费中必须理事长与两位理事的签名。收购合作社成员石蛙分两个季节要明确月份,办工经费中用车事由不够清楚。

…… …… 余下全文

篇二 :20xx审计报告附注

北京信博昂自动化科技有限公司 报表附注

北京信博昂自动化科技有限公司

会计报表附注

20xx年12月31日

(本附注除特别注明外,均以人民币元列示)

一、公司基本情况

北京信博昂自动化科技有限公司 (以下简称本公司或公司)系经北京市海淀区工商行政管理局批准,于20xx年04月20日登记成立,企业注册号:110108010144499,公司注册资本:人民币500万元,法定代表人:柴景武 ,企业类型:有限责任公司(自然人投资或控股),公司注册地址:北京市海淀区西三旗建材城西路31号D座四层南区。

经营范围:技术开发、技术转让、技术咨询、技术服务;计算机技术培训;基础软件服务;应用软件服务;计算机系统服务;数据处理;计算机维修;销售计算机、软件及辅助设备、电子产品、机械设备、通讯设备、五金、交电、化工产品(不含危险化学品及一类易制毒化学品)、文化用品、体育用品、日用品;专业承包;货物进出口、代理进出口、技术进出口。(未取得行政许可的项目除外)

…… …… 余下全文

篇三 :20xx年外汇审计报告-本模板

Xxxxxxx有限公司

外汇年检审核报告

XXXX(2014)第 号

XXXX会计师事务所

外汇年检审核报告

XXX(2014)第 号

XXX有限公司:

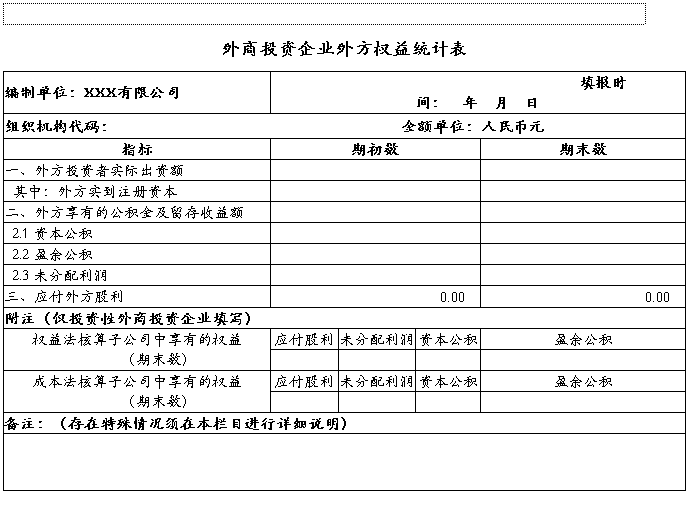

我们审核了后附的贵公司20##年12月31日的外商投资企业外方权益统计表。按照国家外汇管理的有关规定真实、完整地编制外商投资企业外方权益统计表是贵公司管理当局的责任,我们的责任是在实施审核工作的基础上对外商投资企业外方权益统计表发表意见。

我们按照国家外汇管理局综合司《关于20##年外商投资企业年度外汇经营状况申报工作有关问题的通知》(汇综发[2014]58号)对外商投资企业外方权益统计表实施审核工作。

在审核过程中,我们主要实施了检查记录和文件、询问以及分析程序。我们相信,我们的审核工作为发表意见提供了合理的基础。

我们认为,上述外商投资企业外方权益统计表的编制在所有重大方面符合国家外汇管理的有关规定。

本报告仅供贵公司向国家外汇管理部门报送外商投资企业外方权益统计表时使用,不得用于其他用途。

…… …… 余下全文

篇四 :中国烟草20xx年审计报告

四川都江堰国际大酒店有限公司

审 计 报 告

20xx年度

1、审计报告 ··························································

2、资产负债表······················································

3、利润表 ··························································

4、现金流量表 ·····················································

5、所有者权益表 ··················································

6、财务报表附注····················································

7、审计情况说明···················································

8、审计差异调整表················································

…… …… 余下全文

篇五 :20xx年村(社区)财务审计报告(正本)

金牛镇20xx年村级财务审计报告

受镇党委、政府的的委托,金牛镇20xx年村级财务审计小组于20xx年x月x日开始,对全镇所辖35个村(社区)20xx-20xx年度村级财务进行了全面审计。此次审计工作领导重视,上下共同努力,达到了预期目的,取得了一定成效。审计组经过为期30天的努力工作,本次审计圆满结束,现将审计结果报告如下:

一、基本情况:

本次审计领导重视,人员齐全,纪检监察全程参与。镇纪委书记周亚明任组长,周晓红任副组长(常务),成员:吴学斌、陈前恒、雷云、石海霞、吴辉、明华、明丽华、鲁力、金朋;领导小组下设办公室,吴学斌同志(兼)任办公室主任,负责综合协调审计日常工作,办公地点设在镇财经所。审计时间:20xx年x月x日至20xx年x月x日。

二、工作程序:

1、审计组20xx年x月x日制定了《审计人员时间安排表》及《金牛镇财务审计整改通知书》,并由镇纪委及时下发给各被审计村(社区)。

2、相关村(社区)接到整改通知后,财会人员整理了相关会计凭证帐本及其财务资料。在指定的时间里,单位负责人、财务人员及民主理财小组成员在镇财经所配合审计人员进行了审计。

3、在审计过程中,对于有些有手续不合理的票据,进行现场更正、完善。对于一些不符合财会制度的行为,要求及时更正。

…… …… 余下全文

篇六 :审计 (20xx)第19章 审计报告 单元测试(下载版)

第十九章 审计报告 (单元测试)

一、单选题

1.“广泛性”是用以说明错报对财务报表的影响,下列各项中,对财务报表的影响具有广泛性的情形不包括( )。

A.不限于对财务报表的特定要素、账户或项目产生影响

B.错报金额已经超过财务报表的重要性

C.虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分

D.当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要

2.注册会计师在获取充分、适当的审计证据后,认为错报单独或汇总起来对财务报表影响重大,但不具有广泛性,则注册会计师应该发表的审计意见类型是( )。

A.无保留意见

B.无法表示意见

C.否定意见

D.保留意见

3.以下关于强调事项段的说法中,不正确的是( )。

A.增加强调事项段不影响已发表的审计意见

B.强调事项段可以提及在财务报表中披露和未披露的信息

C.增加强调事项段的事项对财务报表使用者理解财务报表很重要

…… …… 余下全文

篇七 :20xx第二季度跟踪审计报告

国投宣城发电有限责任公司二期1×660MW超超临界

燃煤发电机组项目跟踪审计季度报告

国投电力集团审计部:

20xx年第二季度,我们根据集团的要求对国投宣城发电有限责任公司二期1×660MW超超临界燃煤发电机组建设项目施工阶段进行了跟踪审计。现将本季度跟踪审计情况报告如下:

一、工程进展情况简述

截止20xx年6月30日,国投宣城发电有限责任公司二期1×660MW超超临界燃煤发电机组建设工程,建筑部分:主厂房基础工程已完成,框架结构已完成70%,钢煤斗制作安装已基本完毕,循环水泵房地下部分已完成60%,汽机房钢屋架完成70%,部分设备基础也基本完成,燃煤系统斗轮机基础完成40%,除盐水箱基础完成,冷却塔已完成60%。安装部分:锅炉钢结构大板梁已吊装完毕,受热面已吊装50%、空预器已安装50%,锅炉本体安装整体进度为50%。电除尘安装30%,六道部分约30%已吊装完毕,部分埋地管道也已施工完毕。脱硫总承包部分:部分设备基础已完成,吸收塔安装完成20%。目前,现场施工也在紧张有序的进行着。

二、季度审计工作开展情况

(一)开展的主要审计工作

本季度我们对施工进度、施工质量、成本控制、工程招标、合同洽谈、物资采购等方面进行了现场跟踪审计,主要包括招投标跟踪审计、合同管理跟踪审计、工程量清单跟踪审计、工程建设监理管理跟踪审计、工程进度款拨付跟踪审计、设计变更及洽商跟踪审计、隐蔽工程跟踪审计以及基建财务跟踪审计。

…… …… 余下全文