篇二 :会计专业毕业论文开题报告

黑龙江科技大学管理学院

题 目:

专业班级:

学生姓名:

学 号:

指导教师: 中南商贸公司内部审计质量问题 研究 会计学(工程审计)10-1班 赵宇晴 2010023579 薛艳

开题报告填写要求

一、论文选题

1、选题的原则:选题要符合专业培养目标,结合专业方向,题目来源于生产和社会实际或

教师科研。

2、开题报告的内容:

(1)选题背景介绍

(2)研究现状

(3)论文研究目的、意义及方法

(4)论文提纲

(5)所做实质性工作

(6)撰写进程

(7)参考文献

二、填写要求

1、开题报告是毕业论文(设计)答辩委员会对学生答辩资格审查的依据材料之一。此报告

应在指导教师指导下,由学生在毕业论文(设计)工作前期内完成,经指导教师、开题组签署意见审查后生效。

2、开题报告内容必须按学院统一设计的电子文档标准格式打印,禁止打印在其他纸上后剪

贴,完成后及时交给指导教师签署意见。

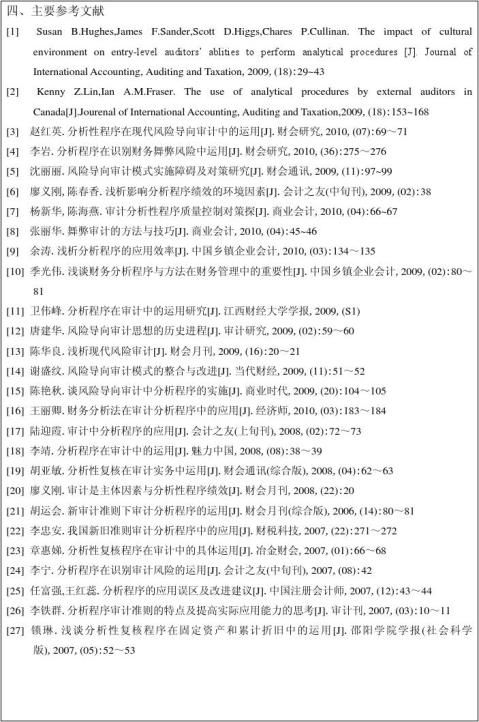

3、学生查阅的参考文献(期刊)不少于15篇,其中外文参考文献不少于2篇。

4、论文提纲要求二级标题。

1

2

4

6

8

9

…… …… 余下全文

篇四 :会计学毕业论文开题报告

毕业设计(论文)开题报告

2011届

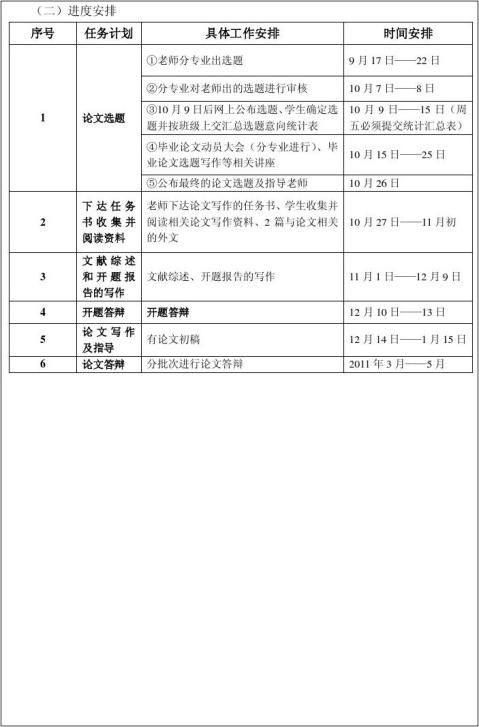

分析程序在财务报表审计中的运用

学生姓名 蓝丽仙

学 号 0202070113

系 别 经济与管理系

专业班级 会计学0701班

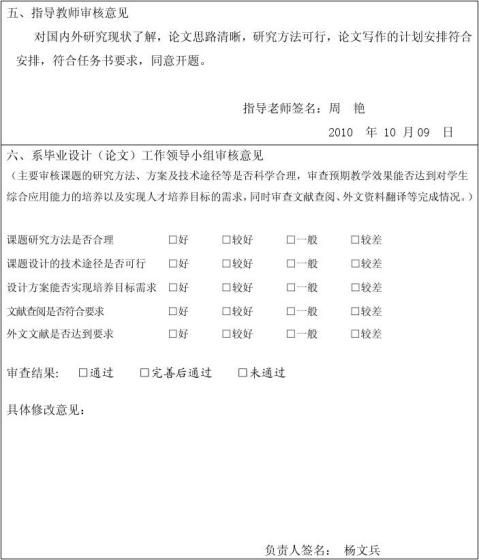

指导教师 周 艳 填写日期 20xx年12月

开题报告的内容

…… …… 余下全文

篇六 :毕业论文开题报告会计学

河南财经政法大学

毕业论文开题报告

论文名称:

学 院:

专 业:

学 号: 学生姓名: 指导教师:

浅析企业集团资金管理模式的现状与问题 会计学院 会计学

2010 年 10 月

一、论文选题的动因(背景或意义)

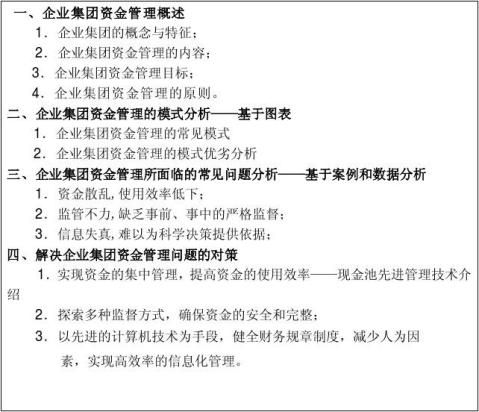

二、论文拟阐明的主要问题

1

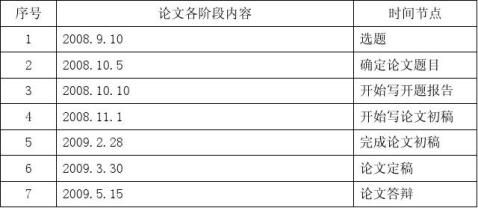

四、论文工作进度安排

2

六、指导教师意见

3

…… …… 余下全文

篇七 :会计毕业论文开题报告

新会计准则下公允价值相关应用问题的研究

一、选题的依据和意义

当前,在会计准则制定上,无论美国的财务会计准则委员会(FASB),还是国际会计准则理事会(IASB),都正在由传统的历史成本会计向公允价值会计转变。为了加强我国会计准则与国际财务报告准则的协调与趋同,适应我国加入世界贸易组织(WTO)后的新形势,并促进社会主义市场经济的发展,财政部于20xx年2月15日出台了新企业会计准则,将公允价值计量模式重新引入,并于20xx年1月1日起在上市公司范围内实施。但公允价值在实际应用中仍存在许多问题,有待进一步解决完善。

公允价值的应用在我国经历了“先用后弃,禁而又用”的反复阶段,这次使用同19xx年相比,范围有所扩大。但这并不表明公允价值将会在我国实际中得到全面的应用,更不表明我国也具有全面采用公允价值的环境。如何利用国际研究成果指导和评价公允价值在我国的研究和运用是我们需要研究思考的问题。鉴于基于这样的问题,选择了本题作为我的论文题目,这也是本文的研究意义所在。

二、研究概况及发展趋势综述

对于公允价值的含义国际会计准则委员会(IASC)认为,公允价值是指在公平交易中,熟悉情况的当事人自愿据以进行资产交换或债务清偿的金额(1998);美国财务会计准则委员会(FASB)认为,公允价值是双方在当前的交易(而不是被迫清算或销售)中,自愿购买(或承担)或出售(或清偿)一项资产(或负债)的金额(2000)。我国20xx年新会计准则制定机构将公允价值定义为在公平交易中,熟悉情况的交易双方自愿进行资产交换或负债清偿的金额。可见,公允价值作为一种新的计量属性,最大的特征就是来自于公平交易市场的确认。

…… …… 余下全文