篇一 :审计学案例分析报告

审计学案例分析报告

——紫鑫药业财务造假及审计分析

审计学周五5-7节第2组小组成员:

蓝巧 张诗源 谯雯玥 黄晓欢 姜卉萌 周姝娟

林子 井云鹏 徐嘉鑫 唐海钦 李传睿 颜士雄

目录

1公司及案例简介................................................................................ 3

2造假手段分析.................................................................................... 3

2.1关联交易..................................................................................... 3

2.2虚增利润..................................................................................... 6

…… …… 余下全文

篇二 :审计报告案例

项目实训十 审计报告案例

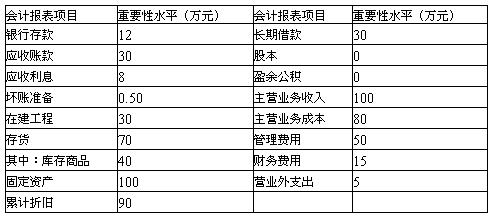

江苏会计师事务所20##年3月11日接受委托对天堃股份有限公司20##年度财务报表进行审计,派出注册会计师王红、李惠作为外勤主管具体负责,审计工作于20##年3月27日完成。其中部分会计报表的重要性水平如下:

案例一

天堃公司在20##年度向其子公司以市场价格销售产品5000万元,成本为3800万元,天堃公司当年向其关联方的销售占到全部收入的35%,天堃公司已在财务报表附注中进行了适当披露。

要求:

1、 指出应当出具什么种类的审计报告

答:该事项构成重大事项,审计人员应该审计主营业务收入相关联方的应收账款,审计应收账款的最长账龄、最大金额、相关联的原始凭证,假设账龄最长,金额最大的与主营业务收入相比有差异,超过重要性水平100万元,应当作出调整。

如果被审计单位同意调整,应发表无保留意见。

如果被审计单位拒绝调整,审计人员在报告阶段拟出具保留意见的审计报告。

2、编写具体的审计报告

审计报告

天堃股份有限公司全体股东:

我们接受委托,审计了贵公司20##年12月31日的会计报表项目的重要性水平,这些会计报表由贵公司负责,我们的责任是对这些会计报表审计意见。我们的审计是依据中国注册会计师独立审计准则进行的。在审计过程中,我们结合贵公司实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

…… …… 余下全文

篇三 :审计报告案例分析题与答案

审计报告案例分析题

1.资料:楼兰是昆仑会计师事务所的注册会计师,她审计了天山公司2001年12月31日的资产负债表和该年度的损益表、现金流量表。2002年2月24日,她结束了外勤工作,并于一个星期后拟定了审计报告的草稿如下:

我们接受委托,审计了贵公司2001年12月31日的资产负债表及该年度的损益表、现金流量表。我们的审计是根据《企业会计准则》进行的。在审计过程中,我们结合贵公司的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

我们相信,我们的审计意见为信赖上述会计报表提供了合理的保证。

我们认为,上述会计报表符合《中国注册会计师独立审计准则》的规定,在所有重大方面公允地反映了贵公司2001年12月31日的财务状况和该年度经营成果以及现金流量情况,会计处理方法的选用遵循了一贯性原则。

中国注册会计师:楼兰(盖章)

2001年12月31日

此外,楼兰的工资底稿还揭示了如下信息:

(1)2001年天山公司将营业收入的会计政策由分期收款法改为完工百分比法。天山公司认为采用完工百分比法能够更加合理地反映它的经营成果。在比较财务报表中,天山公司追溯调整了上一年度的报表数据,并在报表附注中对该会计政策变更的性质和影响作了披露。楼兰赞同天山公司的变更理由,并对它的调整和披露表示满意。

…… …… 余下全文

篇四 :审计案例分析报告

Wuhan Polytechnic University Industrial &Commercial College

审计案例分析报告

班 级: 会计学 0806班

组 长: 张士杰(083006010721)

答 辩: 张士杰(083006010721)

组 员: 韩立君(083006010601)

王旭东(083006010631)

薛 轲(083006010632)

吴 慧(083006010633)

闫友为(083006010722)

…… …… 余下全文

篇五 :审计报告案例分析

审 计 报 告

十车审字[2011]112号

十堰邦尼房地产交易咨询有限公司:

我们审计了后附的贵公司财务报表,包括20xx年12月31日的资产负债表,20xx年度的损益表。

一、管理层对财务报表的责任

按照企业会计准则和《企业会计制度》的规定编制财务报表是贵公司管理层的责任,这些责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定实施了审计工作,中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表是否重大错报的风险评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

…… …… 余下全文

篇六 :审计案例分析报告书

审计案例分析报告书

---以高峰公司主营业务收入为例

组长:杨玲

答辩:杨玲

成员:余梦婷 熊翠 黄肖华 蔡小倩

1.审计目标

(1) 评价主营业务收入内部控制的健全性与有效性

(2) 确定主营业务收入会计处理的合法性与公允性

2.对主营业务收入环节进行风险评估和控制测试

高峰作为一家有限责任公司,主要经营电子产品和钢材。从我国目前行业发展和竞争情况来看,此类产品竞争很激烈,电子产品更新换代很快。高峰公司自主研发能力较差,所以面临的经营风险较高。

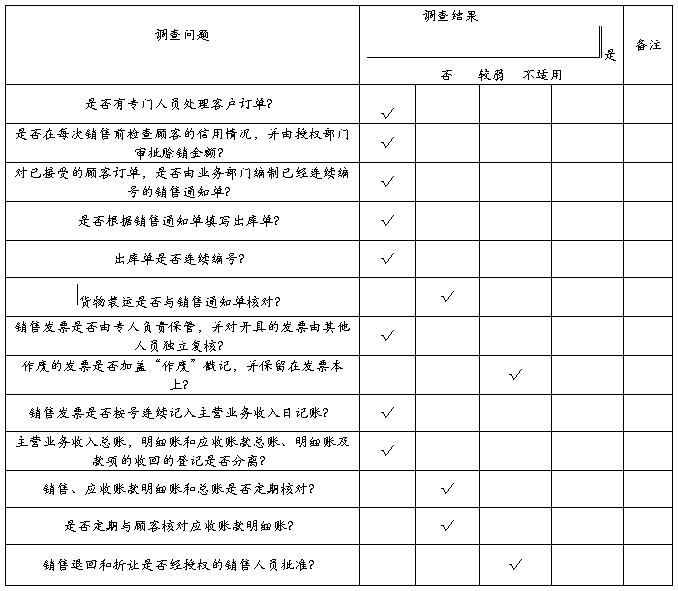

根据审计计划的要求,余梦婷对销售与收款循环进行了控制。审计人员首先通过使用调查表等方式对高峰公司销售与收款循环的内部控制进行了调查了解,调查表如表1-1所示,初步认为高峰公司的内部控制具有一定的有效性。

表1-1 销售与收款内部控制调查表

编制人及复核人员签字:

3.对主营业务收入环节实质性是执行程序

…… …… 余下全文

篇七 :审计报告的案例分析题

审计报告的案例分析题

ABC会计师事务所接受委托对A股份有限公司20X1年度财务报表进行审计。注册会计师于20X2年3月18日完成了外勤审计工作,按审计业务约定书的要求,应于20X2年3月28日提交审计报告。A公司20X1年度审计前的利润总额为120万元。注册会计师确定的财务报表层次的重要性水平为10万元。现假定存在以下几种情况:

(1)A公司20X1年度变更了发出存货的计价方法,并在财务报表附注中作了充分披露。注册会计师认为变更是合法和合理的。

(2)在某诉讼案中,A公司于20X1年4月被H公司起诉侵权,H公司要求赔偿75万元。至20X1年12月31日胜负仍难以预料。截止20X2年3月28日尚未判决。A公司预计的可能赔偿的金额为10万元,但诉讼案和可能的影响均已列示在财务报表附注中。

(3)注册会计师得知A公司20X1年涉及的M公司起诉A公司侵权案于20X2年3月20日判决,A公司败诉,应向原告赔偿45万元,A公司对判决结果没有提出异议,并在财务报表附注5中进行了披露。注册会计师在3月26日完成了对该事项的审计工作,提请A公司调整20X1年财务报表(A公司已在20X1年12月31日预计了可能的赔偿金额25万元),被A公司拒绝。

…… …… 余下全文

篇八 :审计报告造假典型案例分析

案例一—从虚假的企业所得税入手

某会计师事务所[2010]第*号审计报告:被审计单位A公司,成立于1999年,系民营企业,主营从事锯条、钢砂钢丸及其他钢制品生产。审计会计年度:20##年。审计报告类型:标准无保留意见。

(一)检查思路

经审阅审计报告及工作底稿,发现以下疑点:

1.审计收费异常。20##年底A公司资产总额5.07亿元,审计收费3.5万元,但同等规模的审计项目收费1万元左右。A公司20##年底短期银行贷款2.29亿元,该审计报告主要用于银行贷款需要。

2.审计底稿异常。一是审计底稿有修改痕迹。底稿记录银行保证金账户存款余额240万元,但该数字有明显修改痕迹,审计人员未取得银行对账单,也未对银行保证金账户发函询证。二是经审计的财务报表数与审计底稿数不符。财务报表显示主营业务成本3.18亿元,但审计底稿中审定数3.72亿元,底稿中除罗列成本发生总额外,未执行任何审计程序;财务报表显示固定资产8186.19万元,与审计底稿所附固定资产明细表原值7238.27万元不符,存在明显差别。

3.企业所得税异常。经审计的财务报表显示企业所得税915.25万元,但审计底稿中A公司四个季度企业所得税纳税申报表显示所得税合计数仅为63.94万元,在主营业务收入不便的情况下,经审计的利润总额和所得税分别增加了5675.42万元和851.31万元,增幅达1331.42%不符合企业实际核算方法:

…… …… 余下全文