篇一 :制造业成本控制及财务分析要点

制造业成本控制及财务分析要点

第一,成本控制方面,主要还是从料工费三个方面着手。

一、 材料成本控制

1. 了解、审核、合理制定各产品的BOM 表(物料表),并明确相关材料分别在哪个工序投入。

1) 对于哪些直接材料列入BOM范围,这个事先必须有明确的规定。一般来说,同类但不同规格的产品,耗用的材料品种是差不多的,主要差异应该在耗用量上。

2) 对不同类别的产品,特别耗用材料的,都要心中有数。

3) 每月生产单位、仓库作好材料领用记录,月底作好材料的盘点工作,特别是针对大宗材料、单价比较高的材料,一定要每月盘点,确保库存准确,同时也确保当月实际耗用数正确。

4) 每月底,必须确认当月入库的完工产品数量,每月底必须盘点在制品数量,并确定在制品停留的工序。

…… …… 余下全文

篇二 :用友软件推荐:制造业成本核算分析报告如何写?

用友软件推荐:制造型企业成本核算分析报告如何写? 中等制造型企业成本核算分析应该怎么写?仅供参考

作为一个中等制造型企业的成本主管,我们企业的成本核算还都是在一种手工条件下的核算与分析,我想问大家成本分析在分项目如收入、费用、利润、毛利率等以及分部门如生产、销售、售后服务部门、财务、本-量-利等分析的基础上,还可以在哪些地方进行更为细致深入的分析?

一、成本分析是按照一定的原则,采用一定的方法,利用成本计划、成本核算和其他有关资料,控制实际成本的支出,揭示成本计划完成情况,查明成本升降的原因,寻求降低成本的途径和方法,以达到用最少的劳动消耗取得最大的经济效益的目的。

二、成本分析内容对全部产品成本计划的完成情况进行总的评价,分为三个方面:

第一,在核算资料的基础上,通过深入分析,正确评价企业成本计划的执行结果,提高企业和职工讲求经济效益的积极性。

第二,揭示成本升降的原因,正确地查明影响成本高低的各种因素及其原因,进一步提高企业管理水平。 第三,寻求进一步降低成本的途径和方法。成本分析还可以结合企业生产经营条件的变化,正确选定适应新情况的最合适的成本水平。

三、成本分析方法 成本分析方法主要分为对比分析法,连锁替代法,相关分析法。

…… …… 余下全文

篇三 :XX公司生产成本分析报告

XXXX公司生产成本分析报告

根据我公司情况,现将生产、主营利润、成本进行初步分析。

一、基本情况

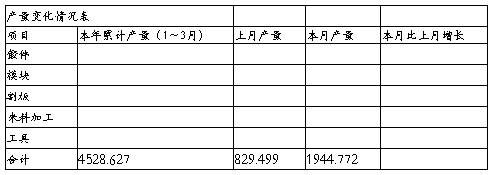

1、产量及其变化情况

20##年3月我公司产量为XX吨,比上年同期减产。其中,本月产量XX吨,比上年同期减产XX,本月产量XX吨,比上年同期减产XX,割板本月产量XX,比上年同期减产XX,来料加工本月生产XX吨,比上年同期减产XX%,工具本月产量XX,比上年同期减产XX%。

公司本年产量及其变化见下表

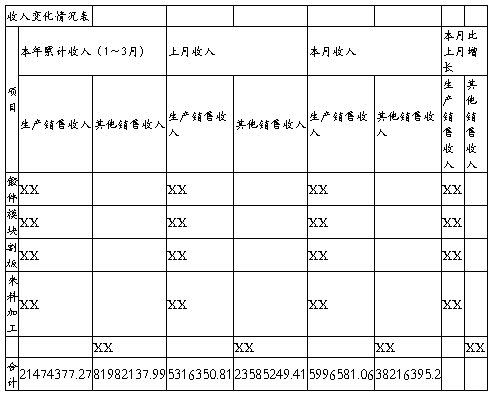

2、产品销售收入及其变化情况

20##年3月我公司实现销售收入XX元,比上年同期增长XX%。其中,公司本月生产销售收入XX元,比上年同期减少XX;其他业务收入XX元,比上年同期增长XXX。

公司本年销售收入及变化见下表

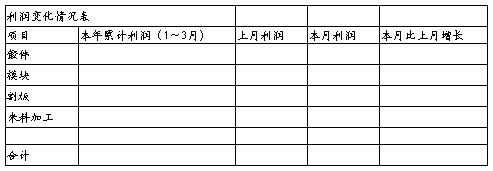

3、主营业务利润

20##年3月我公司生产实现主营业务利润XX元,比上年同期减少XX。

公司本年主营业务利润及变化见下表

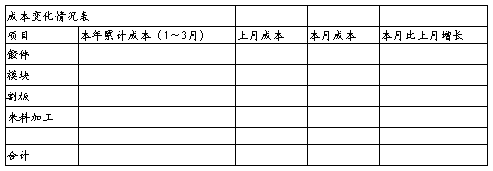

4、生产成本

20##年3月我公司产品生产成本为XX元,比上年同期增长XX。

二、本月成本分析

20##年3月,我公司生产销售收入为XX元,生产成本为XX元,生产亏损XX元。其中,锻件亏损XX元,模块盈利XX元,割板盈利XX元,来料加工盈利XX元。。

…… …… 余下全文

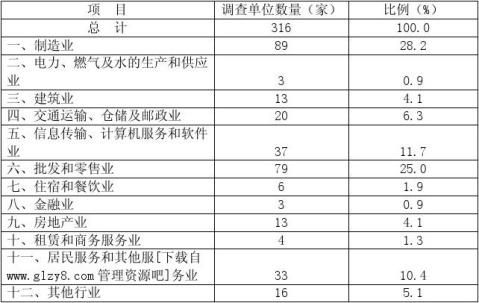

篇五 :深圳市企业人工成本分析报告

管理资源吧(),提供海量管理资料免费下载!

深圳市企业人工成本分析报告

企业人工成本是企业在生产、经营和提供劳务活动的过程中,因使用劳动力而发生的直接和间接费用的总和,是企业成本核算的重要内容。分析人工成本对于促进企业提高经营管理水平、促进产业结构升级、提高地区竞争力具有十分重要的意义。

本次调查样本框为深圳市辖区内的企业,采用随机抽样调查方式进行,以劳动保障网上填报的方式取得样本数据。共调查制造业等12个行业中的316家生产经营正常的企业,基本覆盖了深圳市的主要行业,涉及国有企业、集体企业、私营企业、港澳台企业和外资企业5个经济类型,涉及从业人员7.03万人。

一、人工成本总体情况

(一)总量情况

20xx年,深圳市企业人均人工成本为36770元,比上年的29775元增长23.5%。

更多相关资料免费下载,敬请登陆 管理资源吧

管理资源吧(),提供海量管理资料免费下载!

(二)构成情况

从业人员劳动报酬27397元/人·年,占74.5%;社会保险费用2815元/人·年,占7.7%;福利费用2697元/人·年,占7.3%;教育经费367元/人·年,占1.0%;劳动保护费用570元/人·年,占1.5%;住房费用1163元/人·年,占3.8%;其他人工成本1761元/人·年,占4.8%(见表2)。

…… …… 余下全文

篇七 :机械制造业财务报表分析

摘 要

财务报表虽然为信息使用者提供了企业财务状况、经营成果方面的资料,但是显然不能提供准确的信息。只有通过财务报表分析,才能使信息使用者、决策者得到确切的企业财务状况和经营成果的信息,进而指导决策。本文以佳木斯机械制造有限公司为例,进行财务报表分析,并对财务报表分析的局限性和影响因素提出自己的观点。本文首先简单分析了本文进行研究的背景、意义、选题原因等,然后简单提出了本文的研究思路和方法。在文章的主体部分中,首先资产负债表的框架进行了阐述,包括公司资产状况及其资产变化分析、公司负债及其所有权益状况及其变化分析。对公司利润及利润分配表分析,包括:利润分析、收入分析、成本费用分析,最后分别从产品综合获利能力、收益质量、利润协调性等方面对公司经营成果总体进行评价。对公司现金流量表分析,包括:现金流量结构分析、现金流出结构分析、获取现金能力、财务弹性分析。分别从偿债能力、经营效率、盈利能力、股票投资者获取能力、企业发展能力等封面分析对公司财务绩效综合评价。为下文的研究奠定基础;详细分析了利用比率分析法对各种财务报表进行分析,以及把三种基本报表结合起来进行分析,并利用著名的杜邦财务分析体系对报表进行了分析。

…… …… 余下全文

篇八 :机械制造企业成本管理体制的现状分析

机械制造企业成本管理体制的现状分析

摘要:机械制造业多年来一直在低迷中徘徊,关键还是缺乏行之有效的成本管理体制。要想建立行之有效的成本管理体制必须准确、科学地制定出预算定额资料,运用程序矛盾管理法准确计量和正确记录生产耗费。

关键词:机械制造、企业、成本管理体制、现状、分析

机械制造业作为国民经济的基础行业,在社会地位上应该占有举足轻重的席位。然而令人遗憾的是机械制造企业虽然数量众多,但真正能够成为 “航母”的却寥寥无几。该行业多年来一直在低迷中徘徊,除了资金因素外,关键还是内部管理不到位。

多数私营企业仅限于个体作坊生产模式,只是定货、投入、产出、交货四个环节的机械重复。这些企业主大多缺乏做强企业的魄力,又未长着洞察机遇的慧眼,只想着“少投入多产出”,在财务核算方面只知道以收入扣去支出粗算出利润。脑海中根本就没有“管理”这根弦儿。

有些国有企业订货量越多亏损额越大,企业领导不对病根进行由浅及深的挖掘和剖析,只是一味地埋怨合同质量太差。笔者认为,少数订单亏损有可能说是合同质量太差。如果多数订单同时出现亏损,很可能就是企业的成本核算环节出了问题,也就是说企业的内部管理出现了漏洞,归根结底还是这些企业缺乏行之有效的成本管理体制。

…… …… 余下全文