篇一 :关于审计报告,税审报告,注销报告,验资报告的一个说明。

报告篇

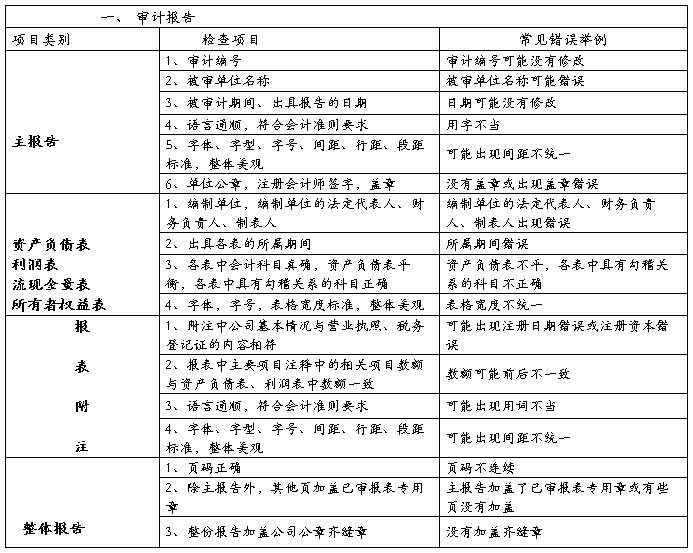

一.审计报告

审计报告是注册会计师根据独立审计准则的要求,在实施了必要的审计程序后出具的,用于对被审计单位年度会计报表发表审计意见的书面文件

1. 哪些公司年检必须出具审计报告:

(1.)一人有限责任公司、上市股份有限公司和从事金融、证券、期货的公司;

(2.)从事保险、创业投资、验资、评估、担保、房地产经纪、出入境中介、外派劳务中介、企业登记代理的公司;

(3.)注册资本实行分期缴付未全额缴齐的公司;

(4.)三年内有虚报注册资本、虚假出资、抽逃出资违法行为的公司

(5.)外商投资企业 及分支机构一律要做年度审计报告

(6)用报告作其他特殊用途的公司

2. 审计报告所需资料:

(1) 12月份的会计报表(资产负债表,损益表)

(2) 公司全年的账本;

(3) 公司全年的凭证(如果太多可以少拿一些,原则是:1月、

3月、6月、9月和12月的为必拿,中间

月份可以抽拿几个月。);

(4) 公司营业执照复印件、国地税务登记证复印件、组织机构

代码证复印件(正,副本

均可);

(5) 验资报告复印件或章程、公司上一年度审计报告的复印件(如果没出可以不用提供);

…… …… 余下全文

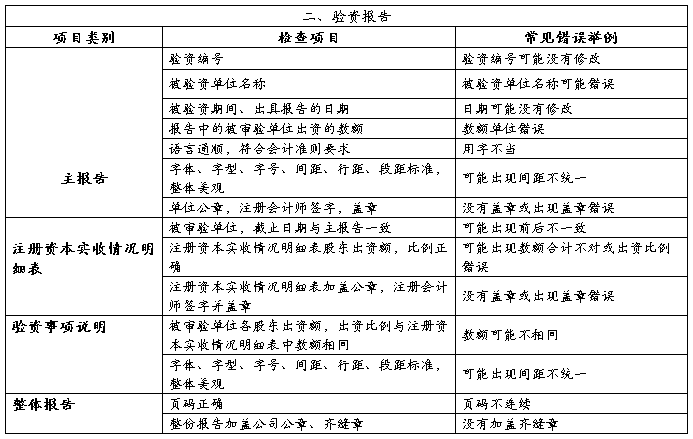

篇二 :验资报告,审计报告说明

验资报告

包括要素(一)标题; (二)收件人; (三)范围段; (四)意见段;

(五)说明段; (六)附件; (七)注册会计师的签名和盖章; (八)会计师事务所的名称、地址及盖章; (九)报告日期。

验资资料 1、被审验单位的设立申请报告及审批机关的批准文件; 2、被审验单位出资者签署的与出资有关的协议、合同和企业章程; 3、出资者的企业法人营业执照或自然人身份证明; 4、被审验单位法定代表人的任职文件和身份证明; 5、全体出资者指定代表或委托代理人的证明和委托文件、代表或代理人的身份证明; 6、经企业登记机关核准的《企业名称预先核准通知书》; 7、被审验单位住所和经营场所使用证明; 8、银行出具的收款凭证、对账单(或具有同等证明效力的文件)及银行询证函回函; 9、拟设立企业关于依法建立会计账簿等事项的书面声明; 10、被审验单位确认的货币出资清单、实物出资清单、无形资产出资清单、与净资产出资相关的资产和负债清单、注册资本实收情况明细表; 11、国家相关法规规定的其他资料。

审计报告

基本要素 审计报告应当包括下列要素:(1)标题;(2)收件人;(3)引言段;(4)管理层对财务报表的责任段;(5)注册会计师的责任段;(6)审计意见段;(7)注册会计师的签名和盖章;(8)会计师事务所的名称、地址及盖章;(9)报告日期。

…… …… 余下全文

篇三 :审计评估验资报告审计报告的区别

验资报评估报告审计报告怎么用?有什么区别?

一、验资报告

验资报告是指经过注册的会计师事务所依法接受委托,对被审验单位的实收资本(股本)及其相关的资产、负债的真实性、合法性进行审验后出具的书面证明。是证明申请筹备的社会团体活动资金状况的文件。申请筹备成立社会团体,发起人应当向登记管理机关提交验资报告,以此来证明该社会团体是否具有规定的活动资金数额。

验资报告应当以文字报告的形式确切地表述验证的内容,并由注册会计师签字或盖章、会计师事务所加盖公章后生效。

验资报告应当由法定的社会验资机构出具。验资机构对自己出具的验资报告负有法律责任,必须确保真实性和可靠性,不得弄虚作假,不得伪造验资报告。不具备验资资格的任何单位出具的“验资报告”,均视为无效。

验资报告的作用:

(1) 验资报告只能合理地保证已验证的被审验单位注册资本的实收或变更情况符合国家相

关法规的规定和协议、合同、章程的要求而不能绝对地保证。这是因为验资固有的局限性及注册会计师的职权限制。如果出资者与被审验单位恶意作弊或与有关机构通同作弊,提供注册会计师不能识别的虚假证明材料等情况,即使注册会计师以应有的职业谨慎态度执行验资业务,也可能得出不适当的审验结论,导致所发表的审验意见与实际情况不相符。

…… …… 余下全文

篇四 :审计报告网上备案制度

青岛市市南区工商行政管理局

关于实行审计报告、验资报告网上备案

制度的通知

各分(市)工商局、各验资、审计中介机构:

为落实科学发展观、促进和谐社会,进一步提高经营主体的诚信意识,维护公平竞争的市场秩序,青岛市工商行政管理局决定实行审计报告、验资报告网上备案制度。

一、实施的意义

近年来,我市验资、审计中介机构发展较快,在健全市场运行机制、促进经济健康发展等方面起到了重要作用。但也出现了一些不容忽视的问题:如有的未经登记乱设分支机构,乱出审计和验资报告,有的与黑中介相勾结牟取非法利益。更有甚者,有的黑中介以非法手段冒充验资、审计机构的名义编制假验资报告、审计报告,严重侵害了合法验资、审计机构的权益,扰乱了社会市场经济秩序,也给执法单位查处“两虚一逃”案件带来困难。因此,利用互联网开展审计报告、验资报告网上备案制度,将有力保护合法验资、审计机构的权益,对打击非法中介机构,遏制“两虚一逃”案件发生具有积极作用。

二、实施时间

自20xx年3月1日起,青岛市工商行政管理局对从事企业验资、审计等业务的中介机构所出具的《验资报告》、《审计报告》实行网上备案制度。

三、实施范围

经青岛市工商行政管理局及所属分局登记注册,从事企业验资、审计等业务,能够出具合法报告书的中介机构都应实行网上备案制度,为企业出具的《验资报告》、《审计报告》须逐份备案。

…… …… 余下全文

篇五 :20xx新审计准则验资报告(一次性出资完成)

有限公司

验 资 报 告

xxxx验字[2012]第 号

有限公司(筹):

我们接受委托,审验了贵公司(筹)截至20 年 月 日止申请设立登记的注册资本实收情况。按照法律法规以及协议、章程的要求出资,提供真实、合法、完整的验资资料,保护资产的安全、完整是全体股东及贵公司(筹)的责任。我们的责任是对贵公司(筹)注册资本的实收情况发表审验意见。我们的审验是依据《中国注册会计师审计准则第1602号——验资》进行的。在审验过程中,我们结合贵公司(筹)的实际情况,实施了检查等必要的审验程序。

根据协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币 元,由全体股东于20 年 月 日之前一次缴足。经我们审验,截至20 年 月 日止,贵公司(筹)已收到全体股东缴纳的注册资本(实收资本)合计人民币 元(大写: )。各股东以货币出资 元,实物出资 元。

本验资报告供贵公司 (筹)申请办理设立登记及据以向全体股东签发出资证明时使用,不应被视为是对贵公司 (筹)验资报告日后资本保全、偿债能力和持续经营能力等的保证。因使用不当造成的后果,与执行本验资业务的注册会计师及本会计师事务所无关。

…… …… 余下全文

篇六 :审计报告与验资、审核报告区别

…… …… 余下全文

篇七 :出审计报告所需资料

出审计报告需要提供资料如下:

1、 国、地税、营业执照、代码证、房屋租

赁合同、验资报告、章程(均为复印件加盖公章)

2、 纳税申报表(每月国、地税、季报、年

报复印件加盖公章)

3、 12月份银行对账单或银行对账单及银行

存款余额调节表。

4、 外汇登记证复印件盖公章(外资企业提

供)。

5、 相关政府批文(复印件盖公章)。

6、 库存现金盘点表(盖公章)。

7、 上年度审计报告(若无可不需提供)

8、 会计报表(本年度及上年度资产负债表、

损益表,盖公章)。

9、 账本(本年度所有账本)。

10、 凭证(本年度所有凭证)。

11、 固定资产清单及库存盘点表。

…… …… 余下全文