篇二 :合并财务报表标准审计报告

审 计 报 告

ABC有限公司全体股东:

一、对财务报表出具的审计报告

我们审计了后附的ABC有限公司(以下简称贵公司)合并财务报表,包括 20xx年x月x日的合并资产负债表、20xx年度的合并利润表、合并股东权益变动表和合并现金流量表以及财务报表附注。

(一)、管理层对财务报表的责任

编制和公允列报合并财务报表是贵公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制合并财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使合并财务报表不存在由于舞弊或错误导致的重大错报。

(二)、注册会计师的责任

我们的责任是在执行审计工作的基础上对合并财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对合并财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关合并财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的合并财务报表重大错报风险的评估。在进行风险

评估时,注册会计师考虑与合并财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价合并财务报表的总体列报。

…… …… 余下全文

篇三 :合并报表审计报告格式

对按照企业会计准则编制的合并财务报表出具的审计报告

背景信息:

1.合并财务报表由被审计单位管理层基于通用目的、按照企业会计准则的规定编制;

2.审计业务约定条款中说明的管理层对财务报表的责任,与《中国注册会计师审计准则第1111号——就审计业务约定条款达成一致意见》的规定一致;

3.除对集团财务报表实施审计外,注册会计师还承担法律法规要求的其他报告责任,且注册会计师决定在审计报告中履行其他报告责任。

审计报告

ABC股份有限公司全体股东:

一、对合并财务报表出具的审计报告

我们审计了后附的ABC股份有限公司(以下简称ABC公司)合并财务报表,包括20×1年12月31日的合并资产负债表,20×1年度的合并利润表、合并现金流量表和合并股东权益变动表以及财务报表附注。

(一)管理层对合并财务报表的责任

编制和公允列报合并财务报表是管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制合并财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使合并财务报表不存在由于舞弊或错误导致的重大错报。

(二)注册会计师的责任

我们的责任是在执行审计工作的基础上对合并财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计

…… …… 余下全文

篇四 :UFO报表实验报告

齐鲁工业大学实验报告 成绩

课程名称 会计电算化 指导教师 实验日期 2014/5/21

院(系) 商学院 专业班级 会计3班 实验地点 商学院机房

学生姓名 学号 同组人 无

实验项目名称 UFO报表管理

一、 实验目的和要求

1. 理解报表编制的原理及流程。

2. 掌握报表格式定义、公式定义的操作方法;掌握报表单元公式的用法。

3. 掌握报表数据处理、表页管理及图表功能等操作。

4、掌握报表模版的使用方法,利用报表模版编制资产负债表、利润表;

5、掌握报表单元公式的修改、编辑;

6、 掌握如何利用报表模板生成一张报表。

二、 实验方法与步骤

1. 启动UFO财务报表系统

(1) 单击“财务会计”,执行“UFO报表”。

(2)输入数据:操作员001;密码1;账套800;会计年度2011;操作日期2011-12-31.

(3) 单击“确定”进入“UFO报表窗口”。

(4) 执行文件---“新建”按钮,建立一张空白报表,报表名默认为“report1”。

…… …… 余下全文

篇五 :合并会计报表实例分析报告(doc 7页)

合并会计报表是会计实务中具有相当难度的问题之一。无论是企业集团的会计实务操作还是应对相关会计职称和注册会计师考试,在合并会计报表抵销分录编制的基本思路上均有作进一步阐析的必要。本文以注册会计师《会计》教材实例为对象,阐析合并报表的基本思路,并进行分析:

一、合并资产负债表

例:某母公司对其子公司长期股权投资数额3万元,拥有该子公司80%的股份。该子公司所有者权益总额为3.5万元。其中,实收资本为2万元,资本公积8千元,盈余公积1千元,未分配利润为6千元。

编制抵销分录如下:

借:实收资本 20 000

资本公积 8 000

盈余公积 1 000

未分配利润 6 000

合并价差 2 000

贷:长期股权投资30 000

少数股东权益7 000

二、合并利润表与利润分配表:

承前例,子公司本期净利润为8 000元,母公司对子公司本期投资收益为6 400元,子公司少数股东本期收益为1 600元,子公司期初未分配利润3 000元,子公司本期提取盈余公积1 000元,分配出应付利润4 000元,未分配利润6 000元。

编制抵销分录如下:

借:投资收益 6 400(母公司的投资收益作为内部投资必须抵销)

少数股东收益 1 600(子公司本期净利润8 000中有20%是少数股东收益而非企业集团所得,但也体现在于公司的个别报表上,必须抵销)。

年初未分配利润 3 000(从企业集团本年角度看,该年初未分配利润去年已经抵销过,又作为本期可供分配的利润,因此必须与今年的期末未分配利润相抵销)。

贷:拥职盈余公积 1 000(冲销子公司利润分配表上的提取盈余公积,实质上是冲销母公司提取的盈余公积)

应付利润 4 000(冲销际公司利润分配表上的应付利润实质上是冲销母公司的应付利润)

未分配利润 6 000(冲销子公司利润分配表上的未分配利润实质上是冲销母公司的未分配利润)

这样,客观上就将子公司包括提取盈余公积在内的税后分配全部抵销了。但是公司法规定:盈余公积 (包括法定公积金和法定公益金)必须由单个企业按照本期实现的税后利润计提(即各公司计提的盈余公积必须单独体现),所以,又必须再将子公司已经被全部抵销的盈余公积部分重新调整回来。(注:重新调整盈余公积时,必须从企业集团角度出发,仅调增属于企业集团的80%的盈余公积)编制如下抵销分录:

借:提取盈余公积 800

贷:盈余公积 800

三、以CPA教材合并利润表及利润分配表工作底稿为例具体分析:

分析如下:

首先,这一工作底稿是将利润表与利润分配表作为一个整体由合计数增减抵销分录金额计算合并数。根据合并报表抵销分录的计算方法,凡是收益类项目,其与负债和所有者权益项目一样,借减贷增:而利润分配类项目与资产和费用类项目一样,借增贷减。将上述计算方法运用到工作底稿的合并过程中,必须认真澄清两个误区:

(1)在合并报表工作底稿中,抵销分录的借贷增减含义并没有统一规律,必须视不同项目而确定,比如:在利润表中,收益与成本费用项目的借贷增减含义显然是截然不同的。

(2)应如何界定报表中各项目的性质?必须指出,并不是一切利润表项目均属于收益费用类性质,也并不是一切利润分配表项目则均属于利润分配类性质。从经济实质角度看,工作底稿中从利润表的主营业务收入直至利润分配表的可供分配的利润项目为止,均属于收益费用类项目,而真正属于利润分配类项目的只有提取盈余公积和应付利润两个项目。至于利润分配表最后一个项目未分配利润,因其属于多元因素综合作用的结果,无法准确界定其究竟属于什么性质的项目,因此其合并数必须通过分析计算得出(详见下面专项分析)。

对于提取盈余公积和应付利润两个项目,其作为利润分配项目,遵循计算方法,借增贷减,计算合并数如下:

提取盈余公积合并数=合计数3 000-贷方1 000+借方800=2 800

应付利润合并数=合计数14 000-贷方4 000=10 000

至于少数股东收益,从企业集团角度看,自不属于其收益,因此只能作为减项,而不可能作为增项。

…… …… 余下全文

篇六 :财务报表分析实验报告资产负债表分析

重庆工商大学会计学院

《财务报表分析》课程实验报告

实验项目名称: 资产负债表分析

实验时间: 20## 年 11 月 12 日

实验地点: 80802

实验班级: 2011级会计专业 x 班

姓 名: 保密

…… …… 余下全文

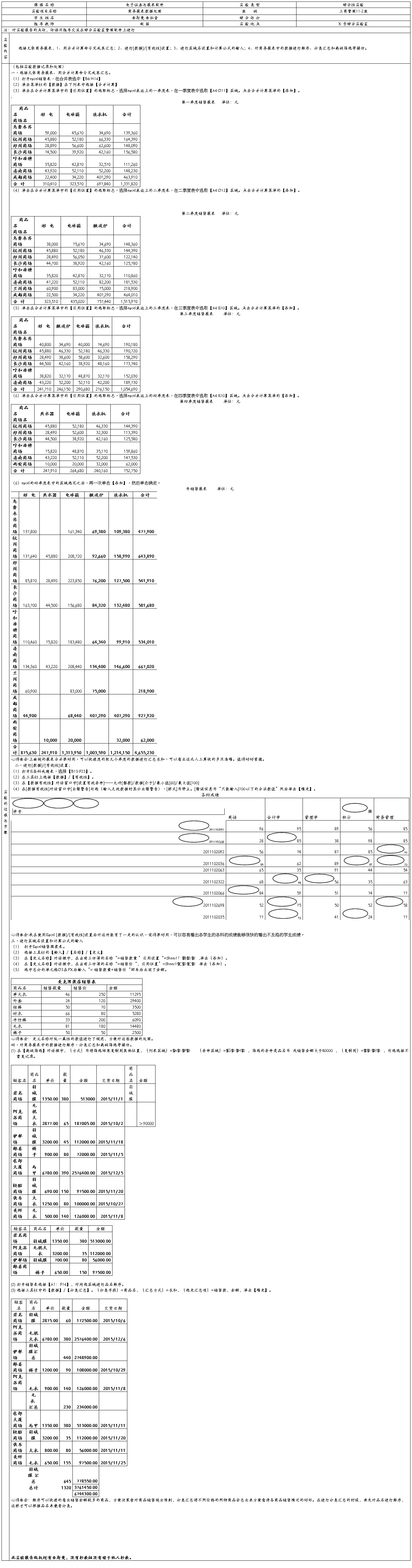

篇七 :电子证券与报表软件实验报告

电子证券与报表软件

实验报告

学 号: 2011102191

姓 名: 吾斯曼.吾拉音

院 部: 工商管理学院

专 业: 工商管理

班 级: 工商管理11-2班

学生实验报告

实验报告基本要求:

1、不要随意改变实验报告中的字体、行距及格式。

…… …… 余下全文

篇八 :实验报告--UFO报表系统

会计信息系统实验报告—报表系统

第一部分:操作流程总结:

1、启动UFO报表管理系统

(1) 单击“开始”按钮,执行“程序”|“用友ERP-U8”|“财务会计”|“UFO

报表”命令,注册UFO报表管理系统。

(2) 输入数据:操作员001;密码1;帐套800;会计年度2004;操作日期

2007-12-31。

(3) 单击“确定”按钮,进入“UFO报表”窗口。

(4) 执行“文件”|“新建”命令,建立一张空白报表,报表名默认为report1。

2、利用自定义报表功能定义货币资金表,并设置取数公式

(1) 报表定义

①设置报表尺寸

②定义组合单元

③画表格线

④输入报表项目

⑤定义报表行高和列宽选中需要调整的单元所在行;执行“格式”|“行高” ⑥设置单元风格

⑦定义单元属性

⑧设置关键字

选中需要输入关键字的组合单元;执行“数据”|“关键字”|“设置”命令,打开“设置关键字”对话框;选择“单位名称”, 单击“确定”按钮;同理,设置“年”、“月”、“日”。

⑨调整关键字位置

执行“数据”|“关键字”|“偏移”命令,打开“定义关键字偏移”对话框;在需要调整位置的关键字后面输入偏移量。年“-120”,月“-90”,日“-60”; 单击“确定”按钮。

…… …… 余下全文