篇一 :财务报表分析报告(案例分析)

财务报表分析

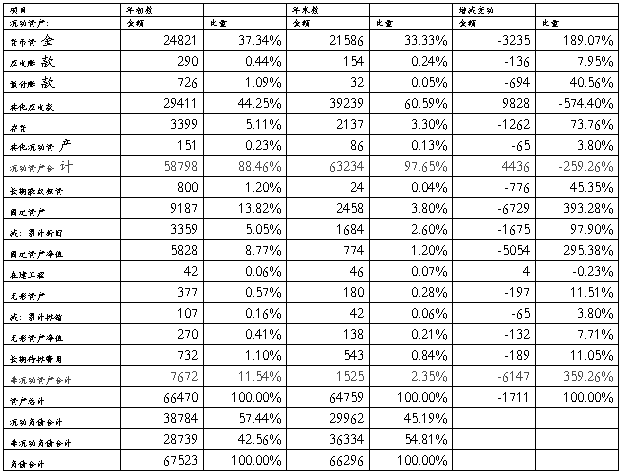

一、资产负债表分析

(一) 资产规模和资产结构分析

单位:万元

1、资产规模分析:

从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。

流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

(二) 短期偿债能力指标分析

…… …… 余下全文

篇二 :上市公司财务报表分析报告

江西黑猫炭黑股份有限公司财务报表分析

公司基本情况:公司名称:江西黑猫炭黑股份有限公司

公司注册地址:景德镇市历尧 办公地址:景德镇市历尧 邮政编码:333000 网址:http://www.jx-blackcat.com 电子信箱:heimaoth@126.com 公司股票上市交易所:深圳证券交易所 股票简称:黑猫股份 股票代码:002068 控股股东情况

公司控股股东:景德镇市焦化工业集团有限责任公司

成立日期:1986 年 注册资本:80,000 万 公司类型:国有企业

经济性质:全民所有制 主营范围:焦炭、煤气、医用玻璃、复合肥生产销售等业务。

以下就是根据该公司20##年20##年20##年度财务报表对该公司进行的各种能力分析。

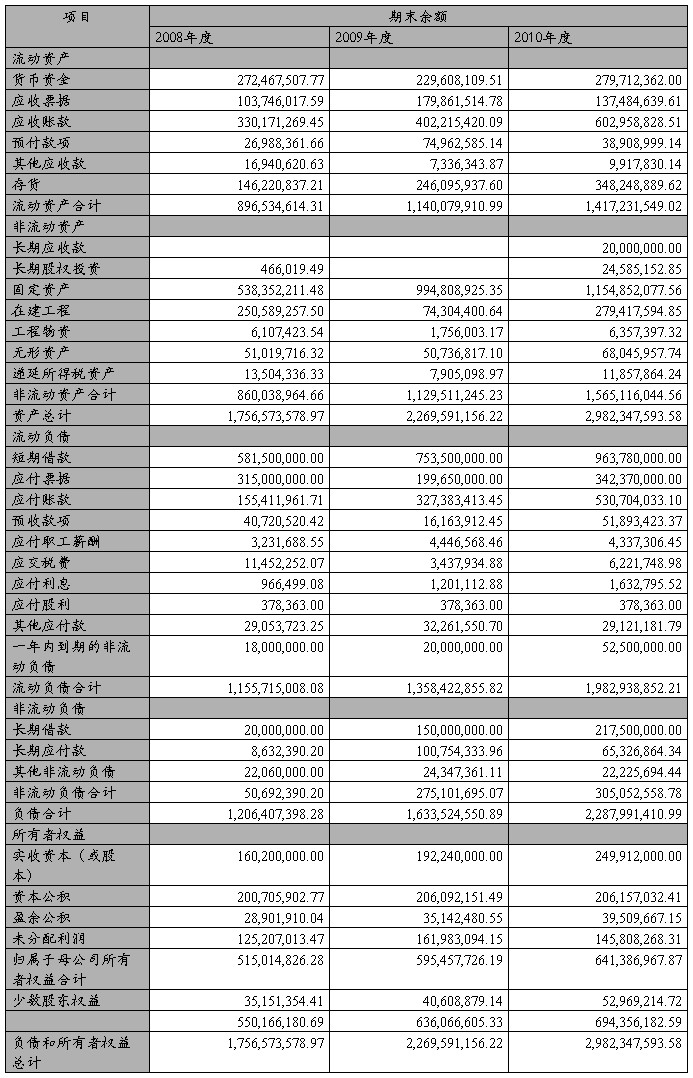

1资产负债表垂直分析和水平分析

根据上图所示对于20##-20##年度的资产负债表分析可得出的结论该企业的流动资产和非流动资产在大幅度增加这也可以说明该企业运营状况整体不错。固定资产在逐年增加说明生产规模在逐渐扩大。企业的流动负债与非流动负债相差较大,流动负债远远大于非流动负债,可以看出企业对于未来的项目投资很是重视,有更多的发展机会。该企业无形资产的变化说明企业正在注重科研技术方面的研究,这对企业来说是一个非常远的打算,具有长远意义。

2利润表垂直分析与水平分析

根据上表可以看出,公司主营业务在逐步增长,营业费用一直维持在较高水平,并且随着销售的增加而增加。应当关注企业用于销售的营业费用的主要构成,其中是否存在可以控制或降低的空间。企业管理费用在20##年出现了极大的增长,应该检查一下其根源。20##年企业投资收益出现极大亏本,应该查一查会计报表附注。企业利润成上升趋势,这可以看出企业经营状况还不错。

…… …… 余下全文

篇三 :企业财务会计报告分析

企业财务会计报告分析

企业财务会计报告分析试企业的财务状况和经营成果最终体现在财务会计报告上,所以财务会计报告是企业经营者、股东、债权人及潜在的投资者了解和掌握企业生产经营情况和发展水平的主要信息来源。为了使财务会计报告使用者能够理解和掌握企业财务会计报告所揭示的真正的经济内涵,我们就必须要运用科学的方法对其进行综合的分析。企业的财务会计报告主要由会计报表、会计报表附注和财务情况说明书组成(不要编制和提供财务情况说明书的企业除外)。那么,如何对这些会计报表及附注进行分析呢,我认为应从以下几个方面来进行:

一、企业经营业绩分析

财会会计报告使用者对企业的经营情况是比较关注的,比如收入、利润等指标完成情况如何,同以前年度同期相比有何变化等。具体分析,可从以下几个方面着手:

(一)分析企业收入的构成情况

企业的收入主要包括主营业务收入、其他业务收入。其中,主营业务收入是企业最重要的收入指标,对该指标的分析,可采用本期收入和以前年度同期相比较,一般使用最近三年的数据为好。在主营业务收入分析过程中还要注意各收入项目在收入总量中所占的比重,以便了解企业主营业务在同行业中的地位和发展前景。主营业务收入应占有企业总收入的绝对份额,否则,该企业被认为是处于非正常经济状态或主营业务不突出。

…… …… 余下全文

篇四 :上市公司财务报表分析报告作业

上市公司财务报表分析报告作业

班级 11金融与证券(2)班 学号 112304236 姓名 周林敏

[浪莎股份(600137)&常山股份(000158)财务报表案例分析报告]

一、案例公司背景介绍

(一)浪莎股份

浪莎集团成立于1995年,旗下拥有浪莎针织、蓝枫袜业、宏光针织、立芙纺织、浪莎小额贷款公司、浪莎房地产、安行光伏、蓝也光电等十多家分公司及五个海外贸易公司,浪莎已发展成为集袜子、服饰、家居、金融等多元化产业集团,是行业的第一大品牌厂家。

20##年,“浪莎”商标被国家工商行政管理局认定为“中国驰名商标”;20##年被中国名牌战略委员会评定为“中国名牌”。根据浙江东方中汇会计师事务所有限公司出具的审计报告,截至20##年10月31日,浪莎内衣的资产总额为10719.45万元,净资产6862.18万元。2007浪莎股票在上海成功上市。 公司主要生产、销售“浪莎”系列产品,现涉足袜业、服装业、鞋业、化妆品业、日用化工业、房地产业等多元化产业。年生产销售女袜类产品2亿双、女裤、羊绒大衣女鞋、时装100万套(件),专卖店网络遍及全国,达3500余家。同时建立了“ERP”企业信息化管理和业务流程重组为主要内容的浪莎系统化科学管理平台,创新营销网络建设,已建成了遍步全国20多个城市的以城市物流配送为基础的B2C型电子商务服务网络平台。

浪莎集团拥有国际上最先进的美、日、德、意等国设备5000多台套,公司坚持以市场为导向独创的1、2、3、4、5、6、7现代管理思想,严格实施ISO9001-2000质量管理体系认证,ISO14001-2000环境管理体系认证,全面质量管理、引进国际人才、潜心研究消费者需求,创造了优质产品。“经营是常变的,品牌却是永恒的”。公司积极转换企业经营机制,以“整合内外部资源,优化产业结构,加强品牌和企业文化建设,构建企业核心竞争能力,谋求企业的长期稳健发展”为总方针,进一步提高整体竞争力,将浪莎建设成为世界著名的袜子、服装、鞋等行业投资经营企业。

…… …… 余下全文

篇五 :企业财务报表分析撰写

财务报表分析报告

财务报表分析报告是财务报表分析工作的最后环节。财务报表分析人员在会计报表所提供信息的基础上,结合其他信息来源,利用特定方法,对企业当前财务状况作出综合评价,并加工整理成书面文件。高质量的财务报表分析报告,有利于报表使用者更好地全面掌握企业财务信息。

一、财务报表分析报告的含义

财务报表分析报告是会计报表分析人员对企业会计报表上的有关数据资料,运用科学方法,对企业状况和经营成果进行比较、分析、研究、评价,并加以整理后撰写而成的书面报告。财务报表分析报告是财务报表使用者做出决策的依据,也是分析人员工作成果的最好体现。

二、财务报表分析报告的作用

财务报表使用者通过阅读会计报表分析报告,可以了解企业财务状况和经营成果,进行科学预测和决策。会计报表使用者不同,财务报表分析报告的作用也不同。

1、投资者

需要了解企业的财务状况,用以分析投资风险、投资收益和企业支付能力,通过财务报表分析报告,可以总括地了解企业的赢利能力和经营风险,做出是否投资的决策。

2、债权人

希望通过财务报表分析报告可以总括地了解企业的赢利能力和偿债能力,作为是否可以贷款、以前的贷款是否收回或提供商业信用等决策的依据。

…… …… 余下全文

篇六 :财务报表分析报告模板

澄星化工贸股份有限公司

财务报表分析报告

对比公司安徽六国化工股份有限公司

班级:

学号:

姓名:

指导老师:郑小平

二零零九年六月

目 录

第一部分、行业背景及公司基本情况简介?????2 第二部分、杜邦分析法的基本原理????????6 第三部分、公司年报分析????????????7

(一) 净资产收益率分析????????????7

(二) 资产净利率分析????????????8

(三) 销售净利率分析????????????8

(四) 资产周转率分析 ????????????10

(五) 权益乘数分析 ????????????13 第四部分,综合评价

(一) 公司存在问题 ?????????????14

(二)可提供建议??????????????15

附:资产负债表

利润表

2

第一部分、行业背景及公司基本情况简介

一、行业背景

20xx年下半年至20xx年上半年,尽管国际,国内磷矿石价格仍将高位运行,但我国磷化工行业的景气度将全面出现下滑。

从上游供应看,尽管20xx年全球磷矿石开采量有所回升,但是2005-20xx年开采量复合增长率仍为负值;预计未来5年,世界磷矿石的总体开采量将以年均小于3%的速度增长. 出口方面,据Potash公司统计,2007-20xx年,国际磷矿石的出口量有望增加220万吨,主要集中在秘鲁和摩洛哥地区,占20xx年开采总量的1.5%,增量有限.

…… …… 余下全文

篇七 :财务分析报告摘要

摘要

随着我国经济改革的发展,现代企业的经营者、债权人及政府管理者,都从各自的目的和利益出发,要求了解企业的财务状况和经济成果。这就使得财务分析极为重要。财务分析是以企业财务报告反映的财务指标为主要依据,对企业的财务状况和经营成果进行评价和剖析,以反映企业在运营过程中的利弊得失、财务状况以及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

本文以河北奔发制衣有限公司为例,主要站在企业的角度,从相关的理论介绍到应用的现状分析。首先简述财务报表的概念、作用等,然后提出对财务报表分析所采用的方法,详细分析了如何利用比率分析方法对各种财务报表进行分析,最后根据分析得出了相应的结论,对河北奔发制衣有限公司存在的问题如何改进提出了相应的建议。

关键词 财务报表分析 财务分析方法 偿债能力

In this paper,

With the development of China's economic reform, the modern enterprise managers, operators, creditors and government all from their own goals and interests, demand to know the financial status and economic results of an enterprise. This makes the financial analysis is very important. Financial analysis is based on enterprise financial reports reflect the financial indicators as the main basis, evaluate the enterprise's financial position and operating results and analysis, to reflect the enterprise in the process of operating the pros and cons, financial situation and development trend, to improve the enterprise's financial management and optimizing economic decision provides important financial information.

…… …… 余下全文

篇八 :中视传媒上市公司20xx年财务报表分析报告

中视传媒上市公司

20##年度财务报表分析报告

财务管理一班(汪贇 0925052134)

一、行业分析

20##年在全球经济从危机中复苏的大背景下,世界各地的新媒体行业由保持持续发展转向加速提升。20##年,我国新媒体的发展呈现出新一轮的整体上升势头,一是原生的新媒体形态不断涌现,二是基于新兴信息网络技术和传统媒体融合而产生的新媒体形态日益丰富。

中国新媒体行业发展前景广阔。国家“十二五”规划强调要面向经济结构转型,重点培育和发展以新一代信息技术为代表的“战略性新兴产业”。其中包括三网融合,物联网,云计算等技术范畴,这些技术领域均是我国新媒体产业发展的重要支撑,是实现新媒体产业在“十二五”期间获得长足进展的必要保障。

二、公司基本经营情况

中视传媒股份有限公司(证券交易代码600088,20##年8月前名称为“无锡中视影视基地股份有限公司”,以下简称“本公司”或“公司”),是经江苏省人民政府“苏政复(1997)44号”及中国证监会批准,由无锡太湖影视城、北京荧屏汽车租赁公司、北京中电高科技电视发展公司、北京未来广告公司、中国国际电视总公司五家法人共同发起,于1997年5月22日在上海证交所上网募集发行人民币普通股5,000万股(每股面值1元,发行价每股7.95元)而设立的股份有限公司。 1997年7月9日,本公司在江苏省工商行政管理局登记注册,注册时总股本为16,800万股,其中法人股11,800万股,社会公众股5,000万股(含公司职工股225万股);20##年8月,经公司股东大会批准,国家工商局审核,公司正式更名为中视传媒股份有限公司。 1999年本公司经董事会、股东大会决议并经中国证监会批准后实施了每10股配2股配股,配股后股本总额为18,210万股,其中:国有法人股12,210万股(无锡太湖影视城放弃了部分配股权)、社会公众股(A股)6,000万股。 20##年7月本公司根据股东大会决议以20##年12月31日总股本为基数向全体股东按10转3实施资本公积转增股本,转增后注册资本及股本为23,673万元。 20##年本公司经二届十次董事会批准,于20##年7月17日由江苏省无锡市正式迁址上海浦东,并在上海市工商行政管理局进行了变更登记注册,现注册地址:上海浦东新区福山路450号新天国际大厦17层A座,法定代表人:高建民。 20##年4月15日,根据公司年报披露,公司法定代表人为李建; 20##年6月30日,第五届董事会第一次会议决议选举李建先生为第五届董事会董事长;

…… …… 余下全文