篇一 :关于XX公司进行财务专项审计的报告

关于对xxxx进行

财务专项审计的报告

xxxx:

xxxxx成立于xxxx年XX月XX日,负责人:XXX,经营范围:XXX、XXX、XXX,XXX。不具有法人独立资格。

从XXXX年XX月XX日开始,清算领导小组出于对xxxx职工稳定原因,xxxx在清产核资时,xxxx生产一直未停止,为考虑xxxx财务稳定之计,XXXX年XX月XX日xxxx清算工作领导小组向xxxx发出《通知》,《通知》要求“xxxx及其xxxx不再产生新的债权债务,违者后果由责任人自负。”,截至xxxx年xx月xx日清产核资基准日,xxxx银行存款账面值xxxx元,库存现金账面值XXX元,合计XXXX元。依照《xxxxxx资产清算工作领导小组文件》(XXX?xxxx?X号)“......xxxx资金账户中存款,由XXX负责,县法院、县检察院、县清算办配合,对清算出的企业所有银行存款及现

金一并转入县清算办公室专户,同时依法注销该企业账户。”,xxxx年XX月XX日,清算办对xxxx所有银行存款及现金一并转入县清算办公室专户时,发现xxxx工行账户上仅存XX元,与清产核资报告数据XXXXX元相差XXXXX元,清算办多次督促xxxx负责人对差额部分向县清算领导小组做出书面说明,xxxx负责人屡次推诿,频于应付,至今没有任何回复。同时,依照《xxxxxx资产清算工作领导小组会议纪要》(xxxx年第X次)要求,清算领导小组办公室在进行xxxx债务兑付和债权清收核实时发现,有XX笔xxxx债务,在没有xxxx负责人签字及xxxx公章、财务专用章收缴的情况下,财务人员从xxxx工行账户上支出XXXX元;从xxxx年X月XX日开始至xxxx年XX月XX日结束,清算报告中xxxx多笔应收账款(主要是货款)债权追收组的清收下,资金全部进入xxxx账户。xxxx财务收支与资产清算、财务审计、资产评估数据差距较大,按照有关政策法规规定,在企业财务审计、资产评估基准日时间至资产处置后移交时间段,要进行财务审计,即对xxxx财务从xxxx年xx月xx日至xxxx年xx月xx日之间的财务收支情况进行专项审计,通过审计落实企业经济责任,防止国有资产流失。 以上报告,如有不妥,请批示。

…… …… 余下全文

篇二 :20xx财务收支审计报告

2015财务收支审计报告

第1篇:财务收支的审计报告

XXX市审计局:

根据XX审综字19XXX号审计计划安排,审计小组于19XX年X月X日至X月X日,对XX市日用杂品公司19XX年度财务收支进行了就地审计。审计总金额825万元,违纪总金额为344144、07元。应缴金额为48166、40元。现将审计结果报告如下:

一、基本情况

XX市日用杂品公司是XX市供销社所属中型企业19XX年度与市供销社签订承包合同,实行利润递增包干。公司下属11个独立核算单位。

该公司于l9XX年X月由行政管理型公司变成了经济实体公司(由原日杂采购站和生活采购站合并而成)。现分为3个业务经营科室和8个行政职能科室。主营日用杂品、兼营五交化及家用电器、家具等。现有职工111人,固定资产103万元,自有流动资金39万元。全年销售额l972万元,实现利润总额67、4万元。

二、发现的问题

1、弄虚作假套取资金,给XXX路仓库发奖金8000元。l9XX年末,市日杂公司决定日杂站和生活站给XX路仓库(都是公司所属独立核算单位)承担8000元劳动分红奖。该款应该在税后留利中支付,而两站采取弄虚作假的手段,在19xx年1月份分别用转账支票,从销售款中套出现金给仓库,分别用仓库开出的两张4000元"苫布"假#5@p列入费用,该仓库没有入账,直接给职工发奖金,严重违反了《国营企业成本管理条例》和《现金管理暂行条例》。

…… …… 余下全文

篇三 :公司财务收支审计报告

关于公司20##年度财务审计报告

山水审字(2007)第2号

一、 基本情况

公司是我集团水泥及熟料综合型生产企业,拥有年产100万吨的熟料生产线一条,年产50万吨的水泥磨各一台。厂区占地面积200余亩,拥有从业人员近200人。

公司实收资本4146万元,其中山东山水水泥集团有限公司投入资本3946万元,占95.18%;双鸭山新时代水泥公司投入资本200万元,占4.82%。

此次内部审计的依据是《山东山水水泥集团有限公司会计政策、财务管理制度及财务核算管理规范》(报批稿)及集团相关制度规定,并参照20##年1月1日起执行的企业会计准则、《企业财务通则》,以及相关法规制度等进行的。

二、 审计中发现的问题

(一)货币资金循环

1、20##年5月17日进点并立即进行现金盘点。盘点时,现金账面余额11,306.94元,未入账收入单据318,772.16元,未入账支出单据289,490元,经调整后账面应存余额40,589.10元。盘点实有现金19,090.70元,与账面数差额21,498.4元,其中,白条抵库21,500元。盘盈现金1.6元,经询问系出纳人员换岗交接时遗留差额及平时现金收付零头所致。

…… …… 余下全文

篇四 :财务收支审计报告格式

十三、财务收支审计报告格式

关于ABC公司X年X月至X年X月

财务收支的审计报告

沪审事业[200]号

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)截至X年X月的财务收支的财务报表,包括20X1年12月31日的资产负债表、20X1年度的利润表、股东权益变动表和现金流量表。

一、管理层对财务报表的责任

按照企业会计准则和《XX会计制度》的规定编制财务报表是ABC公司管理当局的责任。这种责任包括:(1)设计、实施和维护与财务报告编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在害施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报表风险的评估在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

…… …… 余下全文

篇五 :财务收支审计调查报告

财务收支审计调查报告

财务收支审计(audit of financial revenues)

什么是财务收支审计调查报告

财务收支审计是对金融机构、企事业单位的财务收支及有关的经济活动的真实性、合法性所进行的审计监督。以企业财务收支审计为例,审计内容主要有:企业制定的财务会计核算办法是否符合《企业财务通则》、《企业会计准则》以及国家财务会计法规、制度的规定;对企业一定时期内的财务状况和经营成果进行综合性的审查并做出客观评价。

财务收支审计的内容

根据《审计法》第8条至第25条的规定,国家审计机关以财务收支为审计对象的主要内容包括以下几个方面:

1.金融机构 的财务收支审计

根据《审计法》第18条的规定:" 审计署对中央银行的财务收支,进行审计监督。审计机关对国有金融机构的资产、负债、损益,进行 审计监督。"中央银行是指中国人民银行,它是国务院的一个部门,是政府的银行。国有金融机构,包括国家政策性银行、国有商业银行,国有保险、信托投资、证券经营、租赁机构,其他国有金融机构等。

(1)中央银行财务收支审计。中国人民银行及其分支机构都属于我国最高审计机关即审计署的审计对象,不可授权下级审计机关审计。对中央银行审计的内容孟要包括两方面:一是审查在金融业务活动中发生的各项财务收支及其结果的真实、合法和效益;二是审查人民银行每个会计年度是否将其收入减除该年度支出,并按照国家核定的比例提取总储备金后的净利润,全部上缴中央财政。

…… …… 余下全文

篇六 :收入专项审计报告

专项审计报告

邹贵会专审字[2009]016-2号 山东华波泵业有限公司 :

我们审计了后附的山东华波泵业有限公司 (以下简称贵公司)20xx年度的高新技术产品(服务)收入明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制高新技术产品(服务)收入明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与高新技术产品(服务)收入明细表相关的内部控制,以使高新技术产品(服务)收入明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定高新技术产品(服务)的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对高新技术产品(服务)收入明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对高新技术产品(服务)收入明细表是否不存在重大错报获取合理保证。

…… …… 余下全文

篇七 :服务)收入专项审计报告二稿

专项审计报告

×××有限公司:

我们审计了后附的×××有限公司20××年度的高新技术产品(服务)收入明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制20××年度高新技术产品(服务)收入明细表,是×××有限公司管理层的责任。这种责任包括:(1)设计、实施和维护与高新技术产品(服务)收入明细表相关的内部控制,以使高新技术产品(服务)收入明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定高新技术产品(服务)的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对×××有限公司20××年度高新技术产品(服务)收入明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对高新技术产品(服务)收入明细表是否不存在重大错报获取合理保证。

…… …… 余下全文

篇八 :关于财政性专项资金审计报告

审计部[2012]011号

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

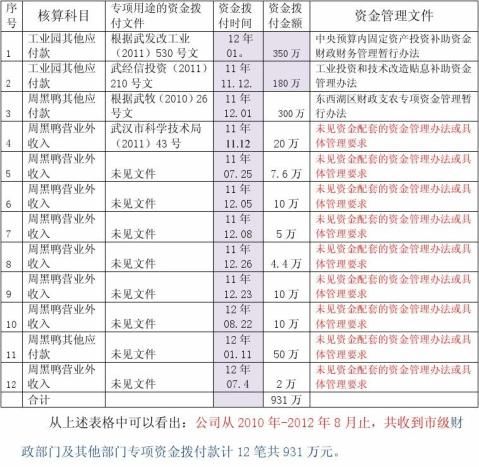

(三)企业对该资金以及该资金发生的支出单独进行核算。 二.公司接受专项用途的资金管理情况如下:

12项专项资金又分为两类:征税收入及不征税收入。四项专项资金都取得了县级以上财政部门及其他部门专项资金拨付证明,明确了专项用途财政性资金的名称、拨付时间、用途、拨付金额、拨付企业名单等详细信息。第1-3项有专项资金管理文件,第4-12项没有。可以说公司所取得的专项资金分两种类型。

三.不征税收入及征税收入

第一类不征税收入:第1-3项830万应为不征税收入。无论是财税[2009]87号还是财税[2011]70号,都要求财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求。在实际操作中,我公司350万属中央预算内投资计划范围,适用【中央预算内固定资产投资补助资金财政财务管理暂行办法】,180万有市级拨付资金部门资金管理文件,300万区级拨付资金部门管理文件。因此,1-3项专项拨款中,350万、180万、300万可以享受到不征税收入的税收待遇。既然政府部门给予企业专项用途财政性资金是对企业的一种扶持,就应该将这一政策做完善,真正使企业得到实惠。

…… …… 余下全文