篇一 :固定资产管理开题报告

青海大学昆仑学院本科毕业设计选题方向审批表

专业:信息管理与信息系统 姓名:马青

青海大学昆仑学院毕业设计任务书

青海大学昆仑学院毕业设计

开题报告

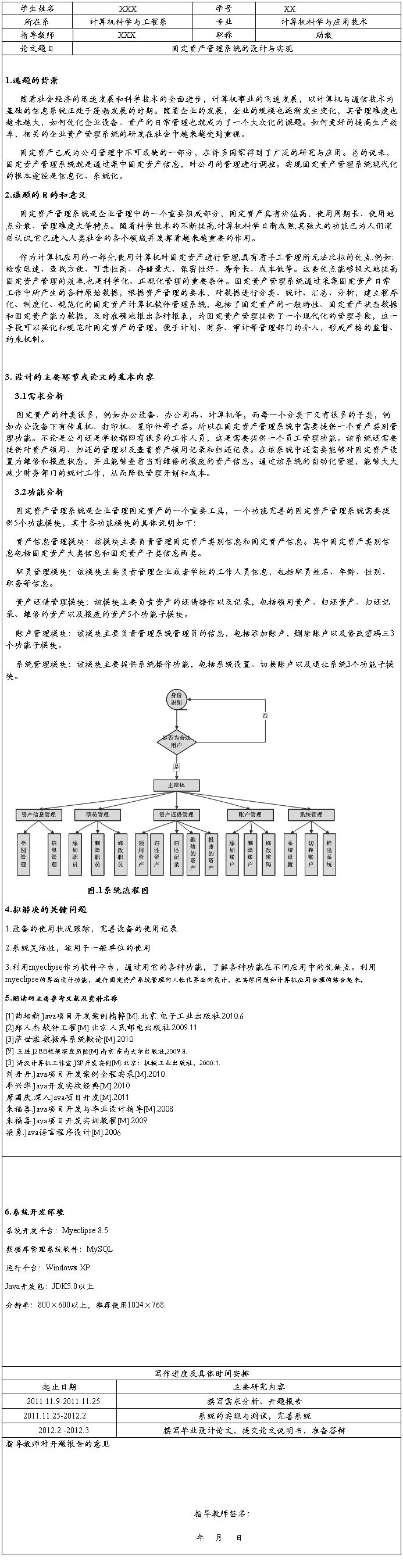

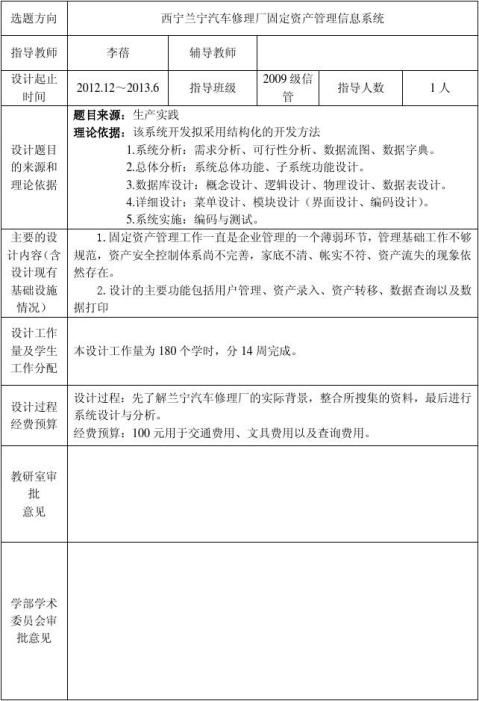

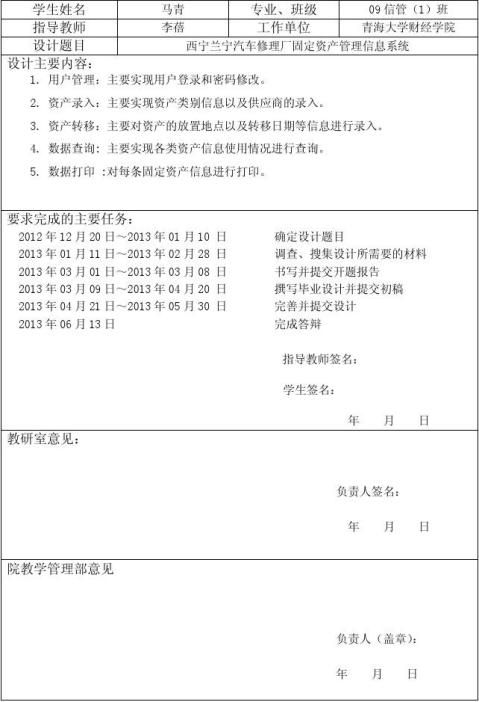

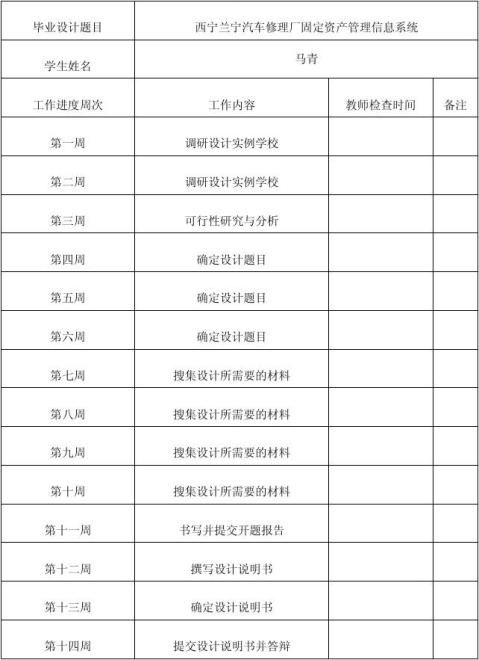

题 目 西宁兰宁汽车修理厂固定资产管理信息系统 学生姓名 马 青 学 号 0958105036 专 业 信息管理与信息系统 班 级 2009级 (1)班 联系电话Email :指导教师 李 蓓 申请日期 2013-03-10

青海大学昆仑学院 学部

青海大学昆仑学院本科生毕业设计进度检查表

注:特殊专业可自行设计进度检查表。

…… …… 余下全文

篇五 :对固定资产折旧问题的探讨---开题报告

行政管理在物业管理的重要性 第 1 页

对固定资产折旧问题的探讨

1 研究背景

1.1 课题的来源

固定资产是企业进行循环发展中非常重要的生产劳动资料,它在不断被消耗的同时也得以源源不断为企业带来利润,会计准则中通过对固定资产的静态折旧以计算消耗,并通过折旧方法对消耗进行补偿[1]。通常来说,固定资产的折旧是按月进行计提(或提取),并按照会计准则计入企业运营成本或者企业生产成本,而在这之中关键的一环就是对固定资产折旧方式的选择,折旧计算的科学性,合理性保证了企业的所得税的缴纳和利润表的编制。所以,对固定资产折旧问题的探讨成为了会计发展中重要问题之一。

1.2 课题的主要内容

通过对固定资产折旧的影响因素的分析,来判断年限平均法,工作量法,年数总和法和双倍余额递减法这四种方法在实际运用中的利弊和因折旧所带来的企业运营中所面对的税收及现金流问题。

1.3 课题的研究意义

固定资产的一个重要属性,就是使用期限长,其效益的体现是一个长期的过程,不是一次性实现其效益的,也就是说固定资产的成本是逐期分摊,转移到它所生产的产品或者提供的劳务中去,这也符合企业所得税中收入与支出配比的原则要求。所以,固定资产需要按照规定计提折旧,以确定企业所实际发生的成本。

…… …… 余下全文

篇七 :固定资产折旧开题报告

开题报告 论文题目:关于固定资产折旧问题的探讨

系 别:经济管理系

专 业:会计电算化

年 级:会计

姓 名:辛国鹏

导 师: 1002 桂玉敏

一、选题的目的及意义:

1、选题的目的:

固定资产是企业开展生产经营活动、完成企业的各项生产经营指标的基本物质保障,具有使用期限长、单位价值高、周转速度慢、占总资产的比重大等特点。固定资产折旧是指固定资产由于损耗而减少的价值。这部分减少的价值以折旧的形式,分期转移到产品成本或费用中去,并在销售收入中得到补偿。

在科学技术飞速发展和劳动生产力不断提高的今天,企业处在物价变动的经济环境中,固定资产作为一种非现性质的固定成本。折旧金额的大小和减值准备的合理计提,直接影响着企业的收益,风险及现金流量,进而对企业筹资、投资、分配、市场价值以至企业的整体市场竞争能力都将产生着直接或间接的影响,因此,合理处理固定资产减值与折旧的相关问题,关系企业的切身利益。

2、选题的意义:

本篇论文写作的意义主要是通过对固定资产折旧的理论概述,比较分析固定资产折旧的方法,结合固定资产折旧在我国企业中的实务操作,探讨现行固定资产折旧在实际应用中的影响和问题,并提出自己的建议。希望本文的研究能为我国固定资产折旧的研究提供一些参考,以满足企业固定资产核算的要求,使其既谨慎又具有活力,不断提高企业的效益和社会效益。

…… …… 余下全文