篇一 :中国P2P网贷行业发展与评价报告发布

备受业内关注的P2P网贷评价体系《中国P2P网贷行业发展与评价报告》(以下简称《报告》)11日正式发布。作为报告发布方之一的中国社科院相关负责人表示,在P2P行业乱象丛生的背景下,希望用一套具有公信力的行业评价体系对当前P2P行业产生"净化"作用。 "互联网金融开辟了金融发展的新时代,但对于金融监管体系也提出了严峻考验,尤其需要解决P2P监管面临的问题。不过,有了评价体系,监管就有了依据。"中国社科院副院长李扬11日在中国社科院金融所和中国证券报·金牛理财网联合主办的首届中国网贷论坛暨P2P网贷评价体系发布会上说。

据了解,P2P网贷评价体系课题组由中国社会科学院金融研究所、中国证券报·金牛理财网撰写。课题组经过一年对数十家P2P网贷企业的走访调研后,形成P2P网贷评价体系,从基础指标、运营能力、风险管控、社会责任、信息披露等五方面对P2P平台进行了研究和评价,各指标下又设有细项指标,各级指标的权重设置均采用了层次分析法,力求客观、公正评价网贷平台的综合实力,评价结果可作为P2P研究者和投资者的参考。

P2P行业或加速分化

…… …… 余下全文

篇二 :20xx-20xx年中国网贷评级行业深度调研与投资战略研究报告

网贷评级

什么是行业研究报告

行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成

一般来说,行业研究报告的核心内容包括以下五方面:

行业研究的目的及主要任务

行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:

解释行业本身所处的发展阶段及其在国民经济中的地位

分析影响行业的各种因素以及判断对行业影响的力度

预测并引导行业的未来发展趋势

判断行业投资价值

揭示行业投资风险

为投资者提供依据

…… …… 余下全文

篇三 :中国P2P网贷行业发展现状分析及投资风险预警报告20xx-20xx年

中国P2P网贷行业发展现状分析及投资风险预警报告2016-20xx年

编制单位:北京智博睿投资咨询有限公司

【报告目录】:

第1章:p2p网贷行业发展概述

1.1 互联网金融发展概述

1.1.1 互联网金融发展历程

1.1.2 互联网金融主要发展模式概述

(1)众筹行业

(2)p2p网贷

1.1.3 互联网金融发展模式对比分析

1.2 p2p网贷发展必要性分析

1.2.1 基于国家层面的必要性分析

1.2.2 基于企业层面的必要性分析

1.2.3 基于个人层面的必要性分析

第2章:p2p网贷行业发展环境分析

2.1 p2p网贷行业国际市场环境分析

2.1.1 美国p2p网贷发展情况分析

(1)美国p2p网贷行业发展历程

(2)美国p2p网贷行业政策环境分析

(3)美国p2p网贷行业经济环境分析

(4)美国p2p网贷行业发展现状分析

1)美国p2p网贷行业发展规模分析

2)美国p2p网贷行业经济地位分析

2.1.2 欧洲p2p网贷发展环境分析

(1)欧洲p2p网贷行业发展历程

(2)欧洲p2p网贷行业政策环境分析

(3)欧洲p2p网贷行业经济环境分析

…… …… 余下全文

篇四 :中国P2P网贷行业发展报告

中国P2P网贷行业发展报告

15年10月8日,发布了《中国P2P网贷行业20xx年9月月报》,月报显示,20xx年9月P2P网贷行业整体成交量达1151.92亿元,环比8月上升了18.19%,历史首次单月突破千亿成交量大关。从近两个月成交量数据来看,网贷行业成交量均以超过18%以上的速度快速增长。随着网贷行业成交量的大幅度增长,历史累计成交量已经达到9787亿元。

9月网贷成交量再创历史新高,P2P网贷行业贷款余额也同步走高。P2P网贷行业贷款余额已增至3176.36亿元,环比8月增加14.68%,是去年同期的4.92倍,按照20xx年以来网贷贷款余额增长速度,预计到20xx年年底网贷贷款余额或能突破4000亿元。 以下为部分月报原文:

一、网贷成交量与贷款余额

P2P网贷行业在进入9月后并没有停下成交量大幅增长的步伐,20xx年9月P2P网贷行业整体成交量达1151.92亿元,环比8月上升了18.19%,历史首次单月突破千亿成交量大关,是去年同期的4.39倍。随着网贷行业成交量的大幅度增长,历史累计成交量已经达到9787亿元。

受经济下行压力影响,宽松的货币政策持续推行。9月,平台增资潮继续火热,P2P垂直搜索平台投之家获得Pre-A轮融资;团贷网联合其股东九鼎投资、久奕投资完成了对融金所的战略控股;互联网金融平台理财范公司注册资本增资至1.16亿元;上海P2P平台永利宝获

…… …… 余下全文

篇五 :20xx-20xx年中国P2P网贷行业市场前瞻与投资战略规划分析报告

网络借贷井喷P2P网贷前景分析

一、网络借贷井喷

从政策角度来看,由于金融行业大多属于市场准入制度,政策门槛非常高,所以,相对于其他金融行业来说,目前网络借贷行业门槛并不高。网络借贷起初的投入资金最低只用30万,尤其是P2P网络借贷平台,本身还没有金融牌照限制。

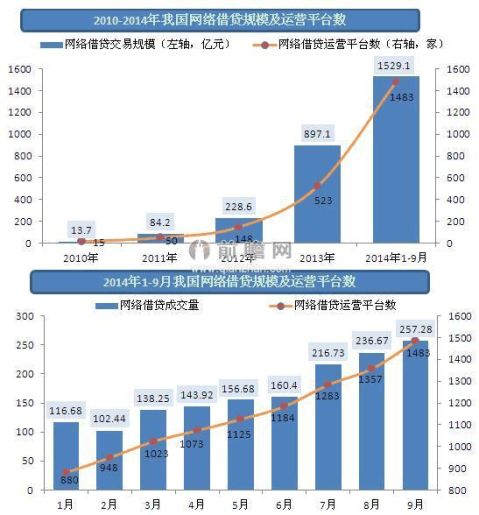

据前瞻产业研究院发布的《2015-20xx年中国互联网金融行业市场前瞻与投资战略规划分析报告》显示,从20xx年到20xx年,网络借贷经历了井喷式的发展,行业交易规模从20xx年的0.2亿元增长到20xx年的897.1亿元。20xx年1-9月网贷行业成交量达1529.05亿元,将近是20xx年全年的两倍,其中9月成交量达257.28亿元,环比8月(236.67亿元)增长8.71%;2014全年网贷行业总成交量预计将达到2400亿元。

图表1:2007-20xx年P2P网贷成交量及运营平台数(单位:亿元、家)

资料来源:前瞻产业研究院整理

二、网络借贷前景

作为拓展小微企业融资渠道的一种方式,政府目前依然以鼓励为主,监管层面明确针对网络借贷行业的政策是银监会发布的《关于人人贷有关风险提示的通知》。但这也主要是针对网络借贷行业不规范的现象提出的警示,还是希望这个行业能够规范健康发展。

…… …… 余下全文

篇六 :20xx年中国P2P网贷行业数据报告-网贷天眼年刊

20xx年中国P2P网贷行业数据报告-网贷天眼年刊

导读:

20xx年对于P2P借贷行业来说具有里程碑式的意义,自3月李克强总理公开表明鼓励互联网金融创新,监管政策开始日趋明朗,网贷行业迎来了新的发展高潮。从国资到上市公司,从银行到电商巨头,再到Lending 年是抢跑监管落地的高潮,2015

一、20xx年网贷大数据

局部风险聚集,资产端品种愈加丰富。20141800过100亿。

网贷行业发展状况

资本疯狂涌入,老牌VC如软银、IDG、红杉等一一入场,据不完全统计,20xx年至少28家P2P借贷公司获得总额近30亿元的融资,风投的集中入场,为行业发展提速,也加剧了机构间的竞争。

模式创新受青睐,以债权超市型、资金/金融产品通道型、类种模式为代表,P2P

多级市场占比超过30%范围跨平台债转市场。

网贷平台分布情况

平台数量在20xx年超过了1800家,环比增幅112%,小于20xx年的237%,平台分布以沿海、发达地区为主。其中,广东省平台数量居首位,为311家,浙江、山东、北京、上海紧随其后,5省市平台数量占全国总数的61.4%。

沿海发达地区继续保持着高增长,同时一些内陆城市也发展迅速。其中以河北为代表10个内陆地区平台数量增幅均高于全国平均水平,网贷行业整体发展的脚步正从沿海走向内地,从经济发达地区蔓延至经济不发达地区。

…… …… 余下全文

篇七 :20xx年中国P2P网贷发展与现状归纳

20xx年中国P2P网贷发展与现状归纳

一、定义

P2P借贷,即Peer-to-Peer Lending,通常指个人(投资者)避开传统金融中介(如银行),通过第三方的网站(网贷平台)直接向其他个人(借款人)出借资金以赚取利息的行为。

在英国,通常将P2P借贷划分为:P2P个人借贷(Peer-to-Peer Consumer Lending)、P2P企业借贷(Peer-to-Peer Business Lending)和票据交易(Invoice Trading)三类。

而在国内,一般根据借款主体的不同,划分为P2P(个人对个人,如拍拍贷)、P2B(个人对企业,如爱投资)、P2N(个人对多个机构,如有利网)、P2G(个人对政府项目,如投促金融)等。

二、起源

起源一:民间借贷。

民间借贷是指公民之间、公民与法人之间、公民与其它组织之间借贷。只要双方当事人表示真实即可认定有效,借贷交易便相应有效,但利率不应超过人民银行规定的相关利率(银行同类贷款利率的4倍),否则超出部分不受法律保护。这在世界各国都由来已久。

起源二:小额贷款,孟加拉的格莱芒银行。

19xx年,穆罕默德·尤努斯在国有商业银行体系内部创立了格莱珉(意为“乡村”)分行,为贫困的孟加拉妇女提供小额贷款业务。19xx年10月2日,格莱珉银行正式成立,其向贫困人口发放贷款的方式自成一体,被称为“格莱珉模式”。20xx年10月,尤努斯因其成功创办孟加拉乡村银行,荣获诺贝尔和平奖。自孟加拉国乡村银行创立以来,小额信贷受到了当地穷人的热烈欢迎,近6成的借款人和他们的家庭已经脱离了贫穷线。这个模式被迅速推广到亚洲、非洲、拉丁美洲的许多发展中国家,成为一种非常有效的扶贫方法。

…… …… 余下全文

篇八 :20xx年中国P2P网贷行业研究报告

20xx年中国P2P网贷行业研究报告

——P2P网贷行业联盟“商易贷”将成为趋势

互联网正在向居民生活的各个领域进行渗透,在完成其通讯、娱乐、电子商务等天然使命后,电子互联世界已经完成了物理世界的融合,20xx年淘宝交易规模突破1万亿,京东660亿,随着越来越多的商业元素逐渐融入网络经济,在现实世界中为商业服务的金融行业不可避免的要向互联网进军。

互联网金融大潮初起,难免泥沙俱下,但潮涨潮落,不改一浪高过一浪的发展势。当前的P2P网贷鱼龙杂混、良莠不齐的情况一定不会长期持续下去。从长时段来看,网贷联盟更适合P2P网贷行业发展。银监会9日公布的《农村中小金融机构行政许可事项实施办法(征求意见稿)》称,自然人可以发起设立农村中小金融机构。农村中小金融机构包括农村商业银行、农村合作银行、农村信用社、村镇银行、贷款公司、农村资金互助社等。农村商业银行的注册资本为实缴资本,最低限额为5000万元。

互联网金融发展迅猛,P2P网贷行业发展势头正猛正火。商易贷就顺应了这个趋势,做起了多用户版P2P网贷加盟品牌。商易贷是为有资金需求和理财需求的个人和企业搭建了一个公平、透明、安全、高效的网络互动平台。用户可以在商易贷上发布借款请求,满足个人和企业的资金需求;也可以把自己的闲余资金通过商易贷出借给有资金需求且信用良好的个人或者企业,在获得较高资金回报率的同时帮助了他人。

…… …… 余下全文