篇一 :辅助生产费用分配的计划成本分配法

原题:

某企业有供电和机修两个辅助生产车间,本月根据辅助生产成本明细帐得知:供电车间发生的直接待分配费用为7040元,机修车间为6720元。该企业计划单位成本较准确,电费为0.17元/度,机修费为1.70元/小时。车间本月提供的劳务量如下表。要求:采用计划成本分配法分配辅助生产费用,并作相应的会计分录。

三、计划成本分配法:

辅助生产费用计划分配法分配的特点是辅助生产费用先按计划成本进行分配,然后再将计划与实际成本差异对外作一次分配完成。

需要注意的是,按计划分配时是对包括辅助生产在内的所有部门,调整差异时只对除辅助生产以外部门进行。

(一)计划分配:

1、供电车间:

(1)机修车间应负担的电费:0.17×4000= 680(元)

(2)一车间产品生产应负担的电费:0.17×18500=3145(元)

(3)二车间产品生产应负担的电费:0.17×17000=2890(元)

(4)一车间制造费用应负担的电费:0.17×1500=255(元)

(5)二车间制造费用应负担的电费:0.17×1000=170(元)

…… …… 余下全文

篇三 :辅助生产费用分配表(计划成本分配法)

辅助生产费用分配表(计划成本分配法)

会计分录:

借:辅助生产成本-修理 588

-供电 450

制造费-基本车间 14100

管理费用 1272

贷:辅助生产成本-供电 9660

-修理 675

结转差异:

借:管理费用 322

贷:辅助生产成本-修理 312

…… …… 余下全文

篇四 :辅助生产成本的分配—直接分配法、交互分配法

【课题】辅助生产成本的分配—直接分配法、交互分配法

【教材版本】

汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008

龚丽军. 成本会计习题集,第三版.北京:高等教育出版社.2008

【教学目标】

1.知识目标:掌握辅助生产费用的分配方法。

2.能力目标:

(1)帮助学生运用比较、归纳法学习新知识,提高学生理解记忆能力;

(2)通过练习,进一步提高学生的正确计算能力和会计专业学生的实务操作能力。

3.德育目标:

(1)培养学生细心、踏实、进取的学习态度,养成良好的学习习惯;

(2)对学生进行会计职业道德教育。

【教学重点、难点】

1.教学重点:掌握辅助生产费用分配的直接分配法、交互分配法及账务处理。

2.教学难点:辅助生产费用分配的交互分配法。

【教学方法】

讲授教学法、自学研讨法、图解教学法、讨论教学法

【教学媒体】

《成本会计多媒体课件》和sve.hep.com.cn中教学资源。

【课时安排】

2课时(90分钟)

【教学过程】

复习:教师设问:辅助生产费用的如何归集?(老师提问,学生回答)

生:直接成本→记入“辅助生产成本”账户

…… …… 余下全文

篇五 :辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

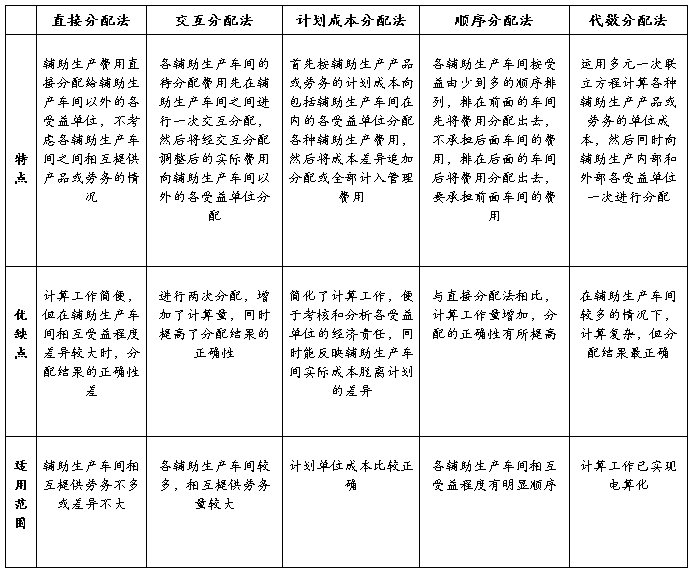

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法

直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表

…… …… 余下全文

篇六 :辅助生产费用的分配方法练习

辅助生产费用的分配方法练习

某工业企业设有供电和机修两个辅助生产车间,20xx年6月,供电车间费用8900元,机修车间费用13900元,本月修理劳务4000工时,其中为供电车间修理300工时,为基本生产车间修理2800工时,为企业管理部门修理900工时。本月电力35600度,为机修车间提供2200度,为基本生产车间生产产品29800度,为基本生产车间照明用1600度,为企业管理部门提供2000度。

(1)分别采用直接分配法、交互分配法、顺序分配法、代数分配法和计划成本分配法(机修车间计划成本3.5元/工时,供电车间计划成本0.26元/度)计算。(分配率保留2位小数;分配金额保留2位小数)

(2)编制相应的分录。

(一)直接分配法:

供电车间费用分配率=8900/(35600-2200)=0.27

机修车间费用分配率=13900/(4000-300)=3.76

生产产品负担电费=29800*0.27=8046

基本生产车间负担电费=1600*0.27=432

管理部门负担电费=8900-8046-432=422

基本生产车间负担修理费=2800*3.76=10528

管理部门负担修理费=13900-10528=3372

…… …… 余下全文

篇七 :辅助生产费用的分配——直接分配法

【教学课题】 辅助生产费用的分配——直接分配法

本课题教时数:2 本教时为第 教时 教学日期: 月 日

【教学目标】

了解辅助生产费用的分配的概述

掌握辅助生产费用的分配方法——直接分配法的计算及帐务处理

【教学重点、难点】

直接分配法的计算

【教学方法】

讲解法,讲练结合,举例,演示法

【教具准备】

多媒体演示,辅助生产成本分配表,凭证,帐页

【教学过程】

教学导入

辅助生产费用帐户核算的内容有哪些?

借方登记什么?

…… …… 余下全文