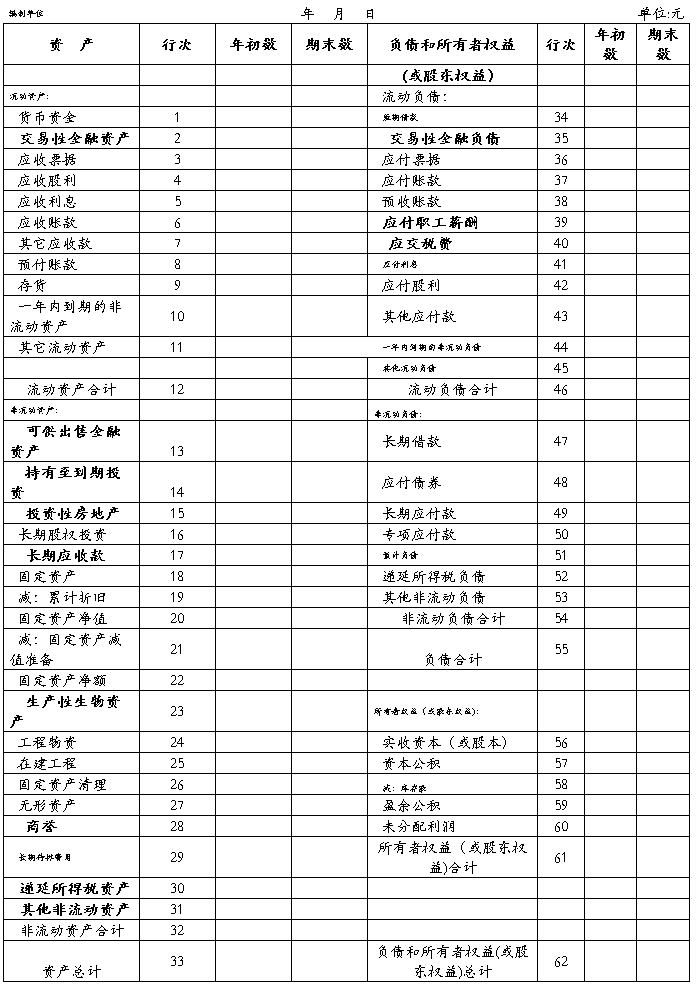

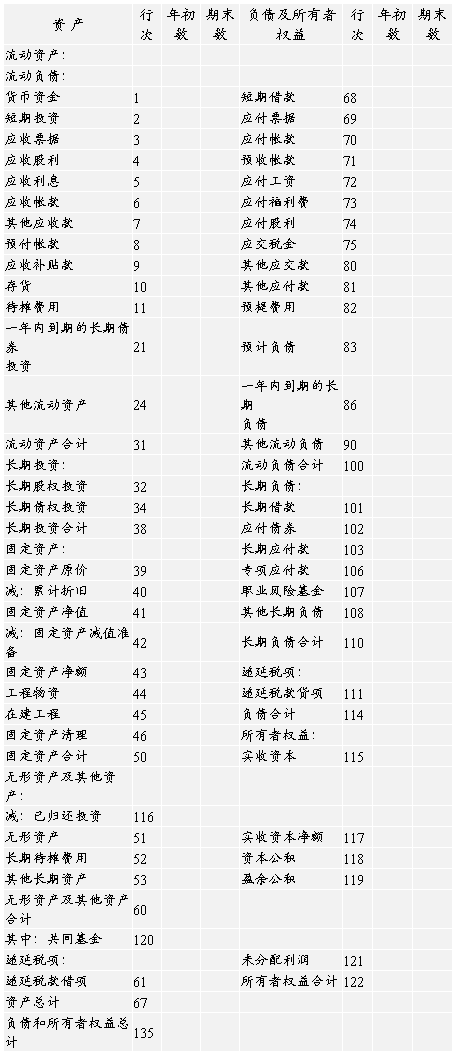

篇三 :最新资产负债表格式

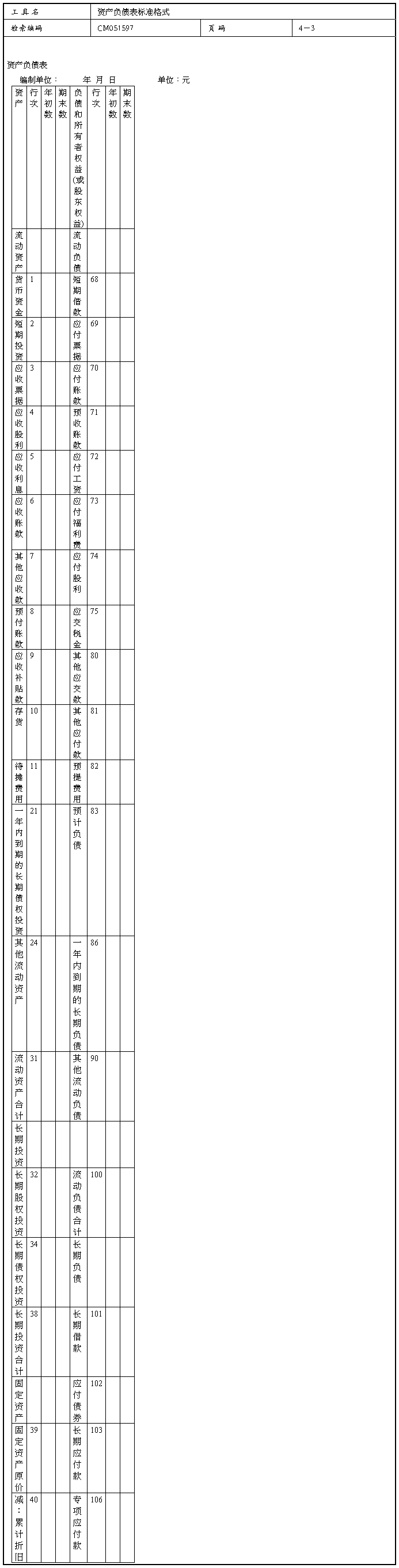

资产负债表一般有表首、正表两部分。其中,表首概括地说明报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等。正表是资产负债表的主体,列示了用以说明企业财务状况的各个项目。资产负债表正表的格式一般有两种:报告式资产负债表和账户式资产负债表。报告式资产负债表是上下结构,上半部列示资产,下半部列示负债和所有者权益。具体排列形式又有两种:一是按“资产=负债+所有者权益”的原理排列;二是按“资产-负债=所有者权益”的原理排列。账户式资产负债表是左右结构,左边列示资产,右边列示负债和所有者权益。不管采取什么格式,资产各项目的合计等于负债和所有者权益各项目的合计这一等式不变。

在我国,资产负债表采用账户式。每个项目又分为“年初数”和“期末数”两栏分别填列。

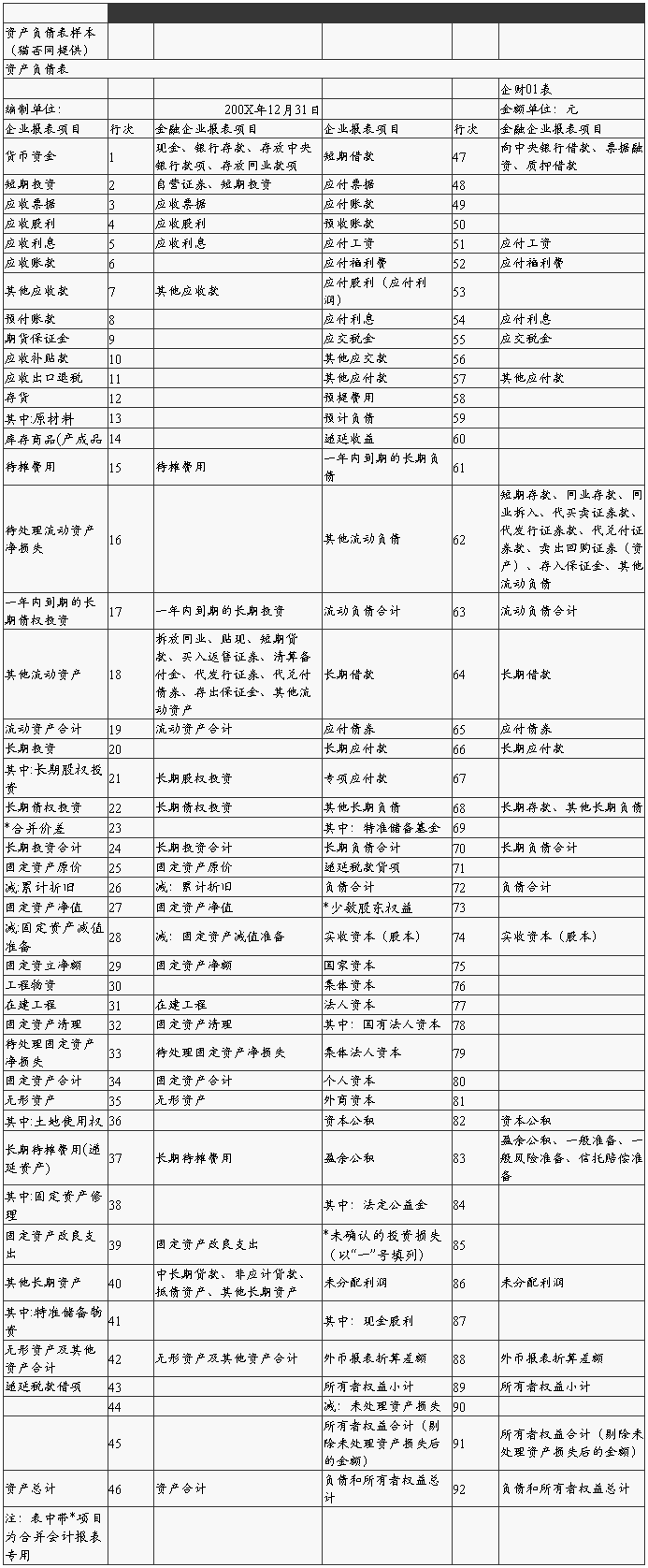

资产负债表样式:

…… …… 余下全文

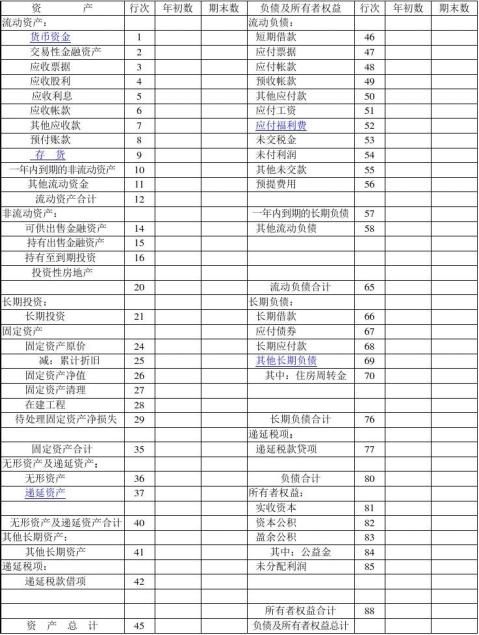

篇六 :20xx年样本:资产负债表的编制

20xx年样本:资产负债表的编制

一、资产

(一)按有关科目余额填列

1、货币资金

= 现金+银行存款+其他货币资金

2、存 货

= 在途物资+物资采购+原材料+低值易耗品+库存商品+包装物+分期收款发出商品+委托代销商品+受托代销商品+材料成本差异+生产成本借贷轧抵后填列 ....

(二)资产帐的借方+负债帐可能出现的借方余额(注:应根据有关明细帐的余额)

1、应收帐款

=应收帐款借方余额+预收帐款的借方余额

2、预付帐款

=预付帐款借方余额+应付帐款的借方余额

3、待摊费用

=待摊费用借方余额+预提费用借方余额+长期待摊费用中一年内(含一年)未摊销部分

(三)按贷方余额列示

1、坏帐准备

2、短期投资跌价准备

3、存货跌价准备

4、长期投资减值准备

5、累计折旧

(四)借方余额用“+”,贷方余额用“-”

1、待处理流动资产净损失

2、待处理固定资产净损失

3、固定资产清理

(五)表列帐不转

1、长期债券投资中一年内到期部分转为流动资产(含一年)

2、长期待摊费用中在一年内(含一年)到期未待摊部分转入待摊费用项目反映

(六)报表附注披露

…… …… 余下全文

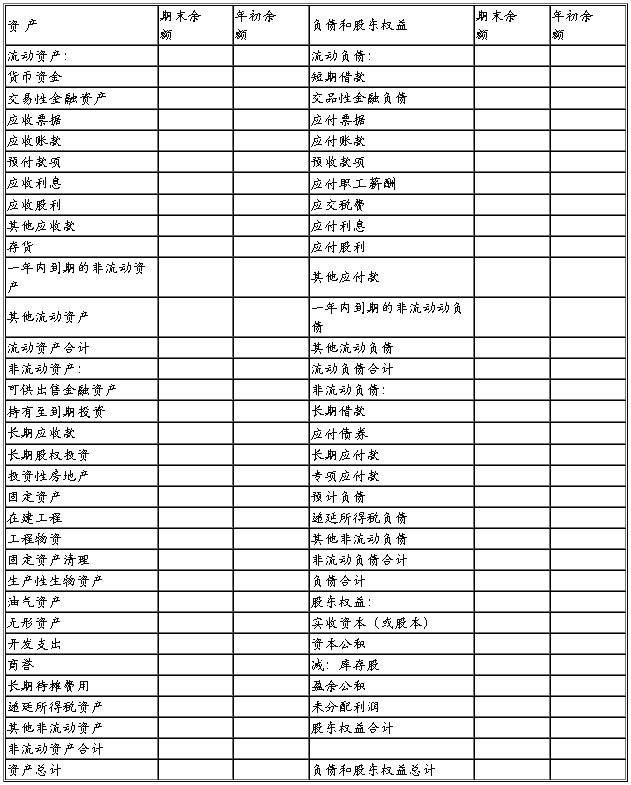

篇七 :资产负债表和利润表范例

利润表

会企 02 表

编制单位:XXXX股份有限公司 20## 年 12 月 单位:元

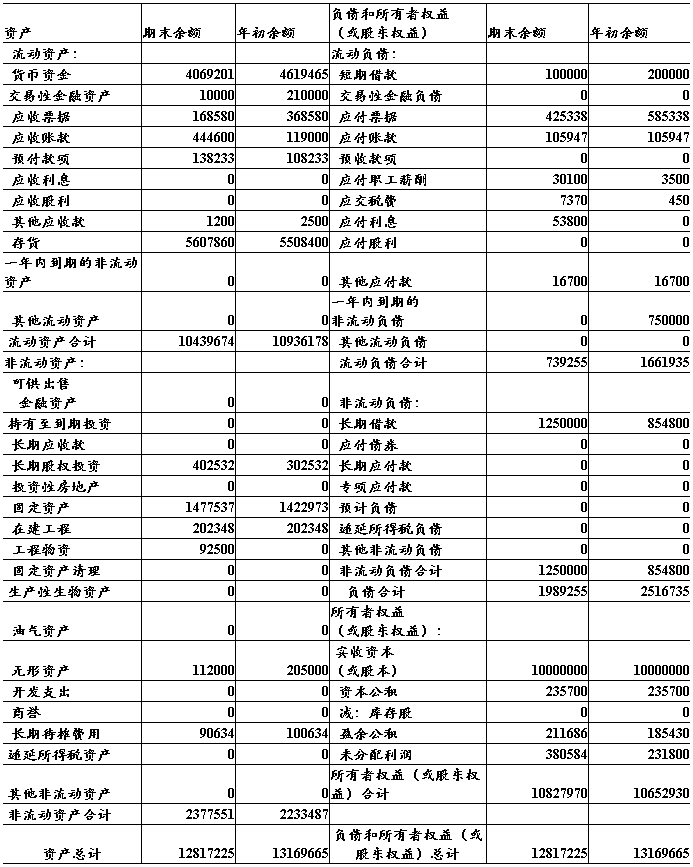

资产负债表

会企 01 表

编制单位: XXXX股份有限公司 20## 年 12 月 31日 单位: 元

…… …… 余下全文