篇一 :出纳日记账的格式和登记方法

【课题】出纳日记账的格式和登记方法

【教材版本】

林云刚,朱建君.中等职业教育国家规划教材配套教学用书——出纳会计实务.北京:高等教育出版社.20xx年

【教学目标】

通过本节内容的学习,学生能够熟练填制现金日记账和银行存款日记账。

【教学重点、难点】

教学重点:了解现金日记账和银行存款日记账的格式,和相关填制要求。

教学难点:熟练正确的填制现金日记账和银行存款日记账。

【教学媒体及教学方法】

本节内容可大体分为两部分,对每一部分内容结合采用讲授法、演示法、实操法等不同的教学方法。一是学习现金日记账的格式,通过讲授、演示等方法,让学生熟练正确动手实操填制现金日记账。第二部分内容是学习银行日记账的格式,学生自己操作,通过讲授、演示等方法,让学生熟练正确动手实操填制银行日记账,加深学生的印象。

【课时安排】

2课时(90分钟)

【教学建议】

根据教材,介绍现金日记账和银行日记账登记的理论部分只作了解,主要目的是掌握现金日记账和银行存款日记账的填制工作,并且为了便于学生掌握,并且加深学生的印象,可以利用实操,学生自学,调动学生的积极性,引发他们的兴趣。

【教学过程】

…… …… 余下全文

篇三 :出纳会计实务第五章第一、二节:出纳日记账的设置、格式和登记方法

课题:出纳日记账的设置、格式和登记方法

科目:出纳会计实务 班级:13级财会专业 授课教师:王悦 教材:第五章第一、二节 课时计划:3个课时

一. 教学目标

(一) 知识目标:通过本节的学习,使学生了解出纳日记账的概念、意义;明确掌握出纳日记账的种类,格式和登记方法。

(二)情感目标:这一节内容,又是一个新的知识点,是一个新的起点,在教学过程中要尽量引入相关例子,让同学们更好的理解,更容易接受。并做到真正的感兴趣。

二. 教材分析

这部分内容理论知识较多,动手操作部分较少,学生学习起来兴趣较小,因此在知识讲授过程中要充分调动学生的积极性,使学生能够增加学习的兴趣。

三. 教学重点、难点

(一)教学重点:要求准确理解出纳日记账的概念,掌握出纳日记账的种类和登记方法。

(二)教学难点:出纳日记账的登记方法。

四. 教学设计

(一)导入

教师引导

1.定义:是出纳人员根据经济业务发生时间的先后顺序,以

收款凭证和付款凭证为依据,连续、系统、全面、综合地记录和反映本单位现金和银行存款收付业务及其结存情况的账簿。

2.出纳日记账的意义:通过设置出纳日记账,可以反映和监督现金、银行存款收付业务的发生和完成情况,还可以检查分析现金、银行存款的各项收付业务在账簿中的记录是否全面、真实、准确。

…… …… 余下全文

篇四 :实训十一 出纳日记账

1.1 实训十一 出纳日记账-格式和登记方法

1.1.1 实训目的

进一步学习出纳日记账的格式和登记方法。

1.1.2 实训任务

熟悉出纳日记账建账与日常使用规范。

1.1.3 理论精要回顾

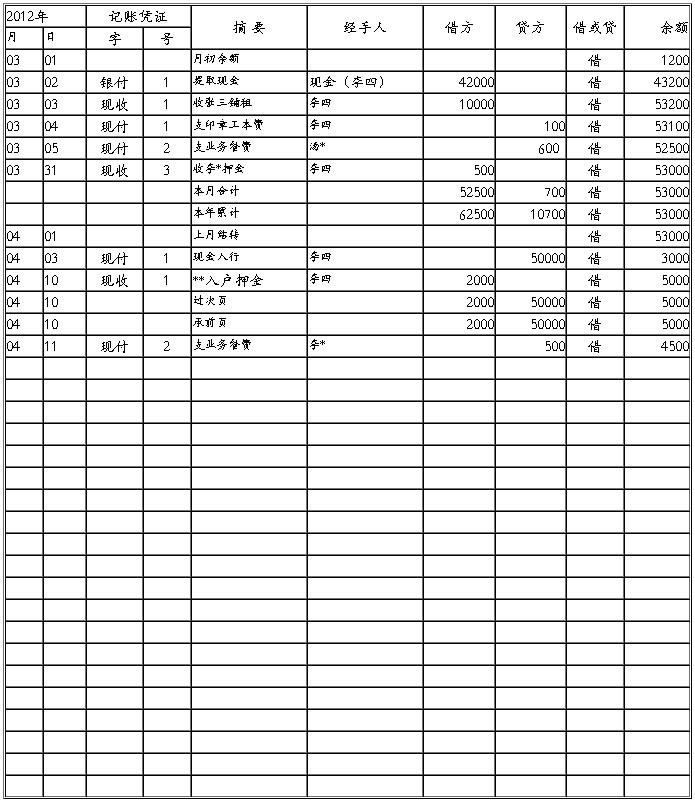

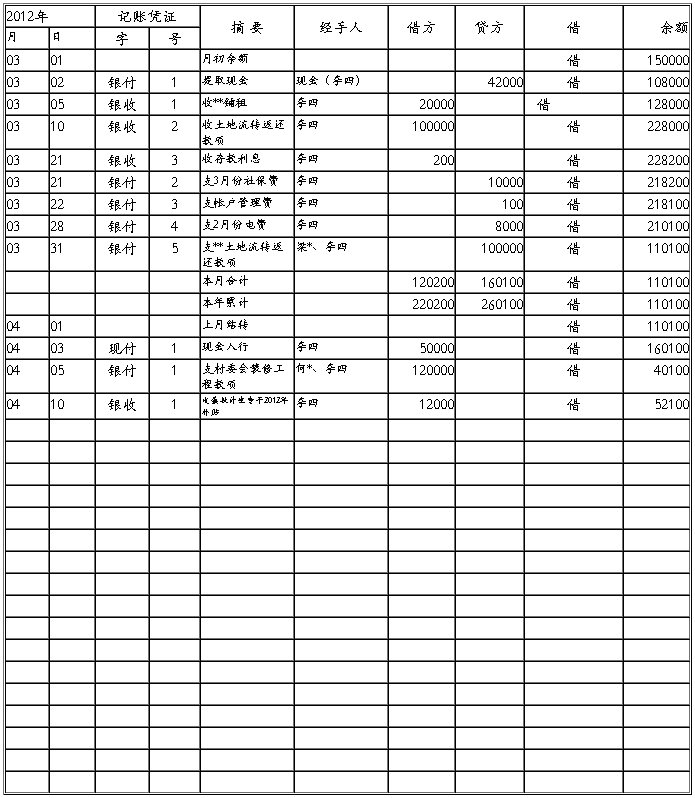

Ø 现金日记账是由出纳人员根据现金收、付款凭证,按时间的先后顺序逐日逐笔登记的账簿。通过登记现金日记账,可以逐日反映现金收入、付出和结存情况,加强对现金收付的监督和管理,便于与实际库存现金核对,以保证账实相符。

Ø 现金日记账一般采用订本式账簿。账页格式采用三栏式。 即:“收入”(借方)、“付出”(贷方)和“结存”(余额)三栏。

Ø 现金日记账根据收付现金的时间登记。

Ø 日记账的编号号数及种类通过如下规则确定:(1) 如果采用收、付款凭证,且收、付款凭证由出纳人员填制,则填写收、付款凭证的号数。(2)如果仅用一种通用记账凭证且不是出纳人员填制,则出纳人员应将收、付款的原始凭证进行连续编号,在账簿中填写该原始凭证号数。

1.1.4 实训内容(部分单据样式摘选)

Ø 出纳日记账的格式和登记方法-现金日记账的登账日清(上海天地集团有限公司) 相关单据填写如下:

…… …… 余下全文

篇五 :出纳日记账

1.4日记账编制规范

1、出纳在发生业务后必须及时登记日记账,收、付款后出纳需对单据统一进行编号,并按编号登记日记帐,做到帐单相符、帐帐相符;

2、为杜绝重复报销,制定编号规则如下:A、B、C…(每字母代表现金及对应的银行账号)+月份+流水号,编号不得涂改,对于涉及账号间转账的业务时,以付款账号编码编在两个日记账上,如现金以A表示,农行以B表示,从农行取现金时,就在现金和农行日记账上编B****;

3、摘要编制按费用报销单的相同要求填写;

4、出纳编制完日记账后按编号整理对应的原始单据一并及时交给财务经理和公司指定的专人复核,并在原始单据和日记账上签名;

5、复核内容:A检查原始单据完整和真实性 B检查日记账的期初余额和发生额的准确性;

6、复核人员将签名后的日记账复印留底;

7、复核后交还出纳,出纳及时交给会计清点原始单据,会计在日记账上签名,并复印给出纳留底表示交接完毕。

…… …… 余下全文

篇六 :出纳工作之现金日记账的登记

§5.3出纳工作之现金日记账的登记

一、使用教材与教材处理:

本课题选自高等教育出版社出版的《基础会计》(第三版)第五章第三节的内容。本章内容主要是介绍会计账簿的概述及登记,而这节是登记操作工作的第一部分,可以说是学生刚接触账簿的登记,显得特别重要,而本节内容是出纳工作的一个重要内容,所以就取出纳工作为主题。另外,在教材的基础上,把出纳工作之现金日记账的登记流程加进来,帮助学生拓宽视野,有整体感。

二、授课班级:09财会2班(高一)

授课时间:40分钟

本课类型:新授课

三、教学目的及要求:

(1)知识目标:

A知道现金日记账的概念。

B了解出纳现金日记账工作的流程。

(2)能力目标:

掌握现金日记账的登记。

(3)情感目标:

通过实际操作培养学生细心、条理、干练的习惯和能力。

(一则该工作本身逐日逐笔及日清日结等日记账的登记工作会培养学生细心、条理、干练的习惯和能力,二则新课讲解完毕及练习之后都提醒学生注意无形提升他们的能力。)

四、教学重难点:

1、日记账借贷方的登记依据。

(突破方法:通过分录演示说明)

五、教学方法:

教授法,演示法。

…… …… 余下全文

篇七 :实训十 出纳日记账

1.1 实训十 出纳日记账-设置

1.1.1 实训目的

掌握出纳日记账的基本设置。

1.1.2 实训任务

了解出纳日记账设置的种类、意义和启用规则,熟悉出纳日记账建账流程。

1.1.3 理论精要回顾

Ø 出纳日记账(也称出纳序时账),是出纳人员根据经济业务发生时间的先后顺序,以收付款凭证或原始凭证为依据,连续、系统、全面、综合地记录和反映本单位现金和银行存款收付业务及其结存情况的账簿。

Ø 出纳日记账一般可分为记录现金收付业务的“现金日记账”和记录银行存款收付业务的“银行存款日记账”。 通过设置出纳日记账,可以反映和监督现金、银行存款收付业务的发生和完成情况,还可以检查和分析现金、银行存款的各项收付业务在账簿中的记录是否全面、真实、准确。

Ø 为了保证账簿记录的严肃性与合法性,明确记账责任,出纳人员在账簿启用时,应在账簿扉页的“账簿启用及交接表”内填写:单位名称,账簿名称,启用日期,账簿页数,会计主管人员和记账人员,并加盖单位公章以及会计主管人员和记账人员私章。

…… …… 余下全文

篇八 :现金日记账的格式和填制方法

现金日记账的格式和填制方法

会计 出纳 现金日记账 财务软件 智点财务软件

我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。一个是管理整个公司财务的会计。一般做一些总结,归纳,分析类的工作。像财务报表的编制等等。另一个就是出纳,它是会计工作的重要组成部分。主要的工作内容就是现金以及各种票据的收入,管理。保证这些财务的安全性及完整性。当然在工作过程中要填制和审核许多的原始凭证,还要填制日记账。其中现金日记账就是作为一名出纳的工作重点。

现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。它是一种特殊的明细账,用来核算和监督库存现金每天的收入、支出和结存情况的账簿,比如说,我们常见的现金收款,现金付款,提现业务(银行付款凭证)等等。

现金日记帐的格式要满足公司财务记账流程和现金管理要求的需要。一般情况下有三栏式和多栏式两种。为了加强对公司现金的监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账。三栏式现金日记账是最常见的一种日记账记账格式。如图:

…… …… 余下全文