篇一 :初级职称《经济法基础》总结分享:个人出租住房相关税种缴纳方法

初级职称《经济法基础》总结分享:个人出租住房相关税种缴纳方法 个人出租住房涉及相关税种:营业税、城建税及附加、房产税、城镇土地使用税、个人所得税、印花税。

缴纳方法:

营业税——3%减半

个人出租房屋属于服务业-租赁业的范围,享受税收优惠,适用3%税率减半,应纳税额=租赁收入×3%÷2

城建税——7%、5%、1%

市区适用7%税率,县城、镇适用5%税率,其他地区(工矿区)适用1%税率,应纳税额=应纳营业税×适用税率

教育费附加——3%

应纳税额=应纳营业税×适用税率

房产税——4%

个人按照市场价格出租的住房按照4%征收房产税,应纳税额=租金收入×4%

城镇土地使用税——由地方税务局确定减免

个人所有的居住房屋及院落用地由地方税务局确定减免城镇土地使用税,如果不享受减免,则应纳税额=实际占用面积×适用税额(由各省、自治区、直辖市人民政府确定)。

个人所得税——10%

个人按时长价格出租的居民住房取得的所得,自20xx年x月x日起减按10%的税率征收个人所得税。

每月收入不超过4000元的:应纳税额=[每月收入额-准予扣除项目(营业税、城建税、房产税、教育费附加、支付的租金)-修缮费用(800元为限)-800]×10%

…… …… 余下全文

篇二 :经济法基础重点归纳

经济法基础

第一章 总论

法律关系

u 法律事实:法律事件(自然现象、社会现象)、法律行为

法的形式

u 判决书:非规范性法律文件,不能作为法的形式

法的分类

u 创制方式和发布形式:成文法、不成文法

u 内容、效力和制定程序:根本法、普通法

u 法的内容:实体法、程序法

u 空间效力、时间效力或对人的效力:一般法和特别法

u 主体、调整对象和形式:国际法、国内法

u 法的运用目的:公法、私法

仲裁(书面形式订立) 行政复议:书面订立、口头形式

u 仲裁原则:自愿原则、独立仲裁原则、一裁终局原则(诉讼实行两审终审原则)

u 仲裁委员会:主任1人,副主任2-4人、委员7-11人,法律、经济贸易专家不得少于2/3

u 仲裁协议:书面形式订立(口头协议无效)

u 仲裁庭:1名仲裁员或3名仲裁员组成,3名组成的设首席仲裁员

u 仲裁开庭进行,一般不公开进行

u 调解书经双方当事人签收后,即发生法律效力

…… …… 余下全文

篇四 :20xx经济法基础重点归纳

经济法基础

第一章 总论

法律关系

u 法律事实:法律事件(自然现象、社会现象)、法律行为

法的形式

u 判决书:非规范性法律文件,不能作为法的形式

法的分类

u 创制方式和发布形式:成文法、不成文法

u 内容、效力和制定程序:根本法、普通法

u 法的内容:实体法、程序法

u 空间效力、时间效力或对人的效力:一般法和特别法

u 主体、调整对象和形式:国际法、国内法

u 法的运用目的:公法、私法

仲裁(书面形式订立) 行政复议:书面订立、口头形式

u 仲裁原则:自愿原则、独立仲裁原则、一裁终局原则(诉讼实行两审终审原则)

u 仲裁委员会:主任1人,副主任2-4人、委员7-11人,法律、经济贸易专家不得少于2/3

u 仲裁协议:书面形式订立(口头协议无效)

u 仲裁庭:1名仲裁员或3名仲裁员组成,3名组成的设首席仲裁员

u 仲裁开庭进行,一般不公开进行

u 调解书经双方当事人签收后,即发生法律效力

…… …… 余下全文

篇五 :20xx经济法基础重点归纳

经济法基础

第一章 总论

法律关系

u 法律事实:法律事件(自然现象、社会现象)、法律行为

法的形式

u 判决书:非规范性法律文件,不能作为法的形式

法的分类

u 创制方式和发布形式:成文法、不成文法

u 内容、效力和制定程序:根本法、普通法

u 法的内容:实体法、程序法

u 空间效力、时间效力或对人的效力:一般法和特别法

u 主体、调整对象和形式:国际法、国内法

u 法的运用目的:公法、私法

仲裁(书面形式订立) 行政复议:书面订立、口头形式

u 仲裁原则:自愿原则、独立仲裁原则、一裁终局原则(诉讼实行两审终审原则)

u 仲裁委员会:主任1人,副主任2-4人、委员7-11人,法律、经济贸易专家不得少于2/3

u 仲裁协议:书面形式订立(口头协议无效)

u 仲裁庭:1名仲裁员或3名仲裁员组成,3名组成的设首席仲裁员

u 仲裁开庭进行,一般不公开进行

u 调解书经双方当事人签收后,即发生法律效力

…… …… 余下全文

篇六 :经济法基础总结3

第四章

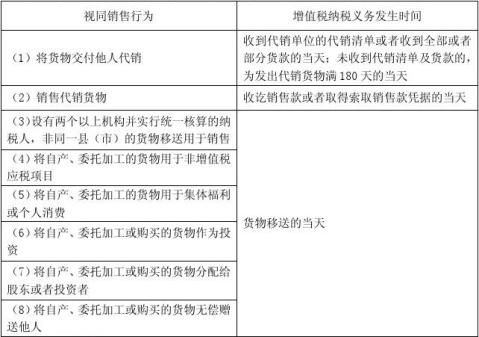

【解释4】如果将外购的货物用于非增值税应税项目(4)和集体福利、个人消费(5),

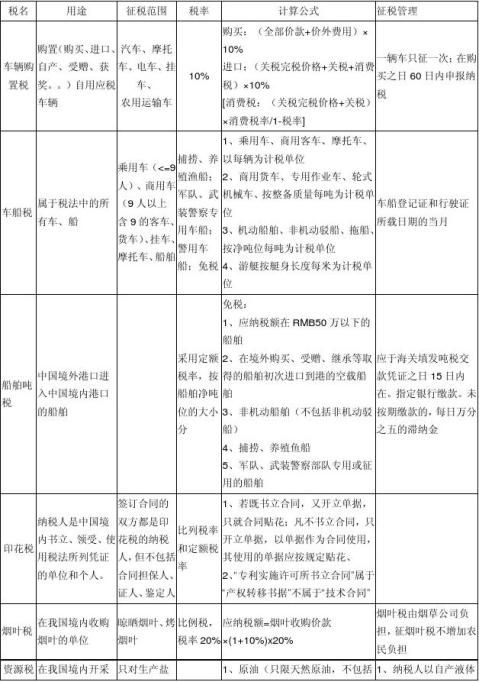

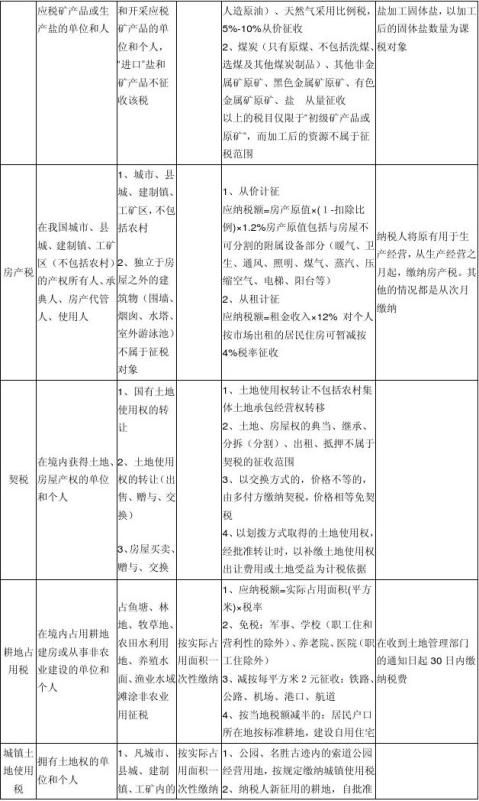

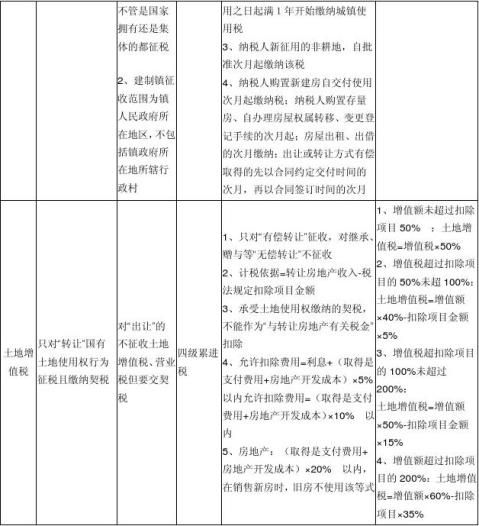

销售“自产货物”并同时提供“建筑业劳务”的,应当分别核算货物的销售额和非增值税应税劳务(建筑业)的营业额,货物的销售额缴纳增值税,建筑业劳务的营业额缴纳营业税(而非根据主营业务一并缴纳增值税或营业税);未分别核算的,由主管税务机关“核定”其货物的销售额,核定后,还是分别缴纳增值税和营业税。

6.增值税的免税项目(P168)

(1)农业生产者销售的自产农产品;

(2)避孕药品和用具;

(3)古旧图书;

(4)直接用于科学研究、科学试验和教学的进口仪器、设备;

(5)外国政府、国际组织无偿援助的进口物资和设备;

(6)由残疾人组织直接进口供残疾人专用的物品;

(7)其他个人销售的自己使用过的物品。

(一)增值税的纳税义务发生时间

1.一般规定

纳税人销售货物或者提供应税劳务的,其纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天;先开具#5@p的,为开具#5@p的当天。

2.特殊规定

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销

售款凭据的当天。

…… …… 余下全文

篇七 :经济法基础第一章重点总结

经济法基础第一章 总论

法律关系

? 法律事实:法律事件(自然现象、社会现象)、法律行为

法的形式

? 判决书:非规范性法律文件,不能作为法的形式

法的分类

? 创制方式和发布形式:成文法、不成文法

? 内容、效力和制定程序:根本法、普通法

? 法的内容:实体法、程序法

? 空间效力、时间效力或对人的效力:一般法和特别法

? 主体、调整对象和形式:国际法、国内法

? 法的运用目的:公法、私法

仲裁(书面形式订立) 行政复议:书面订立、口头形式

? 仲裁原则:自愿原则、独立仲裁原则、一裁终局原则(诉讼实行两审终审原则)

? 仲裁委员会:主任1人,副主任2-4人、委员7-11人,法律、经济贸易专家不得少于2/3

? 仲裁协议:书面形式订立(口头协议无效)

? 仲裁庭:1名仲裁员或3名仲裁员组成,3名组成的设首席仲裁员

? 仲裁开庭进行,一般不公开进行

? 调解书经双方当事人签收后,即发生法律效力

? 裁决书自作出之日起发生法律效力

民事诉讼

? 民事诉讼范围:民法、婚姻法、收养法、继承法(合同纠纷、房产纠纷、侵害名誉权纠纷);经济法、劳动法(破产、劳动合同纠纷);选民资格、宣告失踪死亡;债务;宣告票据和有关事项无效的案件

…… …… 余下全文

篇八 :经济法基础重点归纳

经济法基础

第一章 总论

法律关系

u 法律事实:法律事件(自然现象、社会现象)、法律行为

法的形式

u 判决书:非规范性法律文件,不能作为法的形式

法的分类

u 创制方式和发布形式:成文法、不成文法

u 内容、效力和制定程序:根本法、普通法

u 法的内容:实体法、程序法

u 空间效力、时间效力或对人的效力:一般法和特别法

u 主体、调整对象和形式:国际法、国内法

u 法的运用目的:公法、私法

仲裁(书面形式订立) 行政复议:书面订立、口头形式

u 仲裁原则:自愿原则、独立仲裁原则、一裁终局原则(诉讼实行两审终审原则)

u 仲裁委员会:主任1人,副主任2-4人、委员7-11人,法律、经济贸易专家不得少于2/3

u 仲裁协议:书面形式订立(口头协议无效)

u 仲裁庭:1名仲裁员或3名仲裁员组成,3名组成的设首席仲裁员

u 仲裁开庭进行,一般不公开进行

u 调解书经双方当事人签收后,即发生法律效力

…… …… 余下全文