篇一 :20xx年度融资租赁业务总结报告及20xx年计划

20xx年度融资租赁工作总结

20xx年,这年对于本人而言感慨颇多,经验也好教训也罢,都需认真总结回顾,为20xx年的工作能更为有序有效的开展和完成提供借鉴,特梳理如下:

一、20xx年度工作回顾

20xx年年共收到19个租赁项目,累计2.8亿元;筛选后尽职调查17个租赁项目,累计120xx万元;上会审查15个租赁项目,累计9500万元;评审审批中。

应该说,20xx年年工作任务完成情况不尽如人意。

新项目开发方面,由于公司团队组建当中,导致新增租赁业务通过虑较少;新租赁业务开发及审查时间过长,无法跟上客户融资脚步,造成部分客户流失,直接导致年租赁业务下降。上述业务开发被动局面的形成,一方面系我司团队还未完成组建,导致反应时间过长,无法正确判断客户浪费了一些资源。

医疗租赁方面,由于未能投入较多的精力和时间,以及没有较好的切入点和合作伙伴,造成医疗租赁始终没有具体进展。

此外,目前部分项目已至重要阶段,虽然我司最终风险不大,应该说,部分项目分散了本人较多的时间和精力,曾有一度其他租赁项目的开发基本处于停滞状态,在一定程度上影响了本人年工作计划的完成。

尽管面临诸多不利因素,在今年年也还是抓住了几个主要客户,并在较短的时间内实现了租赁业务的实质性推进,。

…… …… 余下全文

篇二 :金融租赁公司总结

乘风破浪——做当代金融弄潮儿

随着第九届中国金融业论坛会的落幕,“新金融时代下金融行业的创新与发展”的主题一直在我脑海中盘旋,了解了这次会议的内容和展望后,审视目前中国的金融现状和现在的公司氛围,再加上目前用友良好的发展前景,不禁倍感幸运,油然而生一种自豪感!

近年来,随着信息产业的发展,中国金融机构的IT应用,已经从原来的硬件等基础设施的建设阶段提升到现在的软件平台竞争,纵观各个金融公司,都在摩拳擦掌,准备大显身手,科技创新力已成为提升竞争力的重要手段。但是,创新,创新,我们一直都在谈,而它的着力点在哪里。不错,互联网软件平台就是一把利剑,将原本的一滩死水,划起无尽波澜。

回想一下,以前咱们把钱存哪里,毫不犹豫,银行啊,信用社啊,但是现在呢?我们都知道钱放在余额宝里利息多,零碎的资金可以放在好贷宝的让它升值快,我想如果人人都能灵活的意识到这种网络金融平台,那么无疑就是对银行的明取豪抢。没错,不管余额宝,好贷宝,亦或其他的什么宝,都是当代互联网浪潮下创新的产物,看看以前风靡一时的诺基亚吧,一个手机巨人,几年的时间就轰然倒下,而崛起的是创新教父乔布斯的水果。没有谁能永远处于浪潮之巅,当失去了创新之舟时,它也要被海水淹没!

…… …… 余下全文

篇三 :融资租赁业务总结

融资租赁业务总结

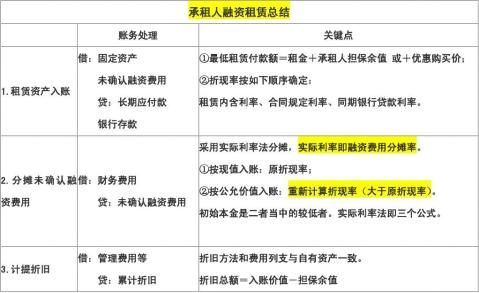

一、承租人对融资租赁的处理

1.租赁期开始日

借:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低)

未确认融资费用

贷:长期应付款——应付融资租赁款(最低租赁付款额) ★折现率的确定(计算最低租赁付款额的现值时,其折现率可按下列顺序确定)

①出租人的租赁内含利率;

②租赁合同规定的利率;

③同期银行贷款利率。

2.初始直接费用的处理——手续费、律师费、差旅费、印花税等,计入租入资产价值:

借:固定资产——融资租入固定资产(初始直接费用) 贷:银行存款等

3.未确认融资费用分摊的处理——按实际利率法分摊

★未确认融资费用每一期的摊销额=(每一期的长期应付款的期初余额-未确认融资费用的期初余额)×实际利率

★分摊率的确定:

(1)以出租人的租赁内含利率为折现率将最低租赁付款额折现、且以该现值作为租赁资产入账价值的,应当将租赁内含利率作为未确

认融资费用的分摊率。

(2)以合同规定利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将合同规定利率作为未确认融资费用的分摊率。

(3)以银行同期贷款利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将银行同期贷款利率作为未确认融资费用的分摊率。

…… …… 余下全文

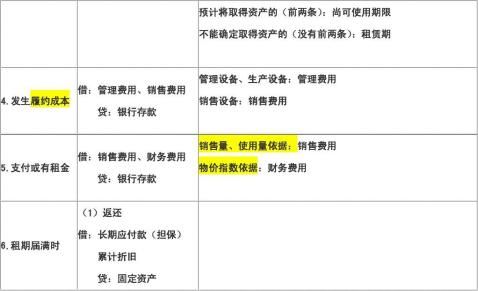

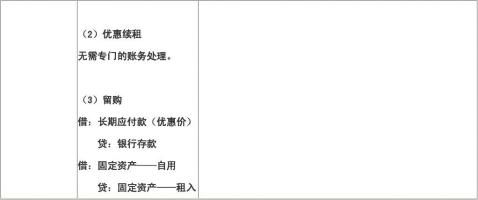

篇四 :承租人融资租赁总结

出租人

1.租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。???

2.未实现融资收益=

(最低租赁收款额+未担保余值)-(最低租赁收款额的现值+未担保余值的现值) =(最低租赁收款额+未担保余值)-(租赁资产公允价值+初始直接费用)

3.未担保余值发生变动

(1)如果未担保余值发生了减值迹象,要进行减值测试,按照可收回金额低于其账面价值的差额,借记“资

产减值损失”科目,贷记“未担保余值减值准备”科目。

确认减值之后,要重新计算租赁内含利率(折现基准时点为确认减值当期期末),新折现率应使得下面等式成立:

剩余最低租赁收款额的现值+新的未担保余值的现值=剩余摊余成本(即租赁投资净额余额)

新的租赁内含利率必定小于原租赁内含利率。

(2)减值以后期末

按新的租赁内含利率计算应确认的利息收入(必定小于按原利率计算的金额):

借:未实现融资收益

贷:租赁收入

同时,将应确认的利息收入与原利息收入之差:

借:未实现融资收益

贷:资产减值损失

该差额累计到租赁期结束,应与未担保余值减值准备相等。

…… …… 余下全文

篇五 :20xx上半年度融资租赁业务总结报告

20xx上半年度工作总结

20xx年已过半,这半年对于本人而言感慨颇多,经验也好教训也罢,都需认真总结回顾,为20xx年的下半年工作能更为有序有效的开展和完成提供借鉴,特梳理如下:

一、20xx上半年度工作回顾

20xx年上半年共收到9个租赁项目,累计1.8亿元;筛选后尽职调查7个租赁项目,累计7000万元;上会审查5个租赁项目,累计5500万元;评审审批中。

应该说,20xx年上半年工作任务完成情况不尽如人意。

新项目开发方面,由于公司团队组建当中,导致新增租赁业务通过虑较少;新租赁业务开发及审查时间过长,无法跟上客户融资脚步,造成部分客户流失,直接导致上半年租赁业务下降。上述业务开发被动局面的形成,一方面系我司团队还未完成组建,导致反应时间过长,无法正确判断客户浪费了一些资源。

专业化租赁方面,由于未能投入较多的精力和时间,以及没有较好的切入点和合作伙伴,造成专业化租赁始终没有具体进展,未能在传统租赁业务缩量时形成良好的替代。

此外,目前部分项目已至重要阶段,虽然我司最终风险不大,应该说,部分项目分散了本人较多的时间和精力,曾有一度其他租赁项目的开发基本处于停滞状态,在一定程度上影响了本人上半年工作计划的完成。

…… …… 余下全文

篇六 :20xx年度融资租赁业务总结报告

20xx年度工作总结

20xx年即将过去,这一年对于本人而言感慨颇多,经验也好教训也罢,都需认真总结回顾,为20xx年的工作能更为有序有效的开展和完成提供借鉴,特梳理如下:

一、20xx年度工作回顾

20xx年全年共收到33个租赁项目,累计5.4亿元;筛选后尽职调查26个租赁项目,累计4.2亿元;上会审查13个租赁项目,累计21600万元;评审通过10个租赁项目,累计16800万元;完成投放9个租赁项目,累计15300万元;回笼租金174笔,累计约1.4亿元,出现租金逾期租赁项目1个,为长江公司2700万元回租项目的506万元到期租金逾期。

应该说,20xx年度工作任务完成情况不尽如人意。

新项目开发方面,由于拥有传统代理处的租赁业务的大幅度萎缩,导致新增租赁业务较少;原有老客户维护方面,我司原有的优质老承租企业,在今年租赁项目到期(或即将到期)后均未与我司进一步开展租赁合作,造成部分老客户流失,新老租赁业务开发及维护工作的不到位直接导致今年租赁业务规模较往年有较大幅度的下降。上述业务开发被动局面的形成,一方面系我司租赁收费成本较高,在今年宏观经济环境日趋复杂的背景下,企业本身无进一步投资或者技改的必要,客观上造成企业无太大的资金需求,且该批企业均为当地金融机构的优质客户,融资租赁资金对该批企业的吸引力较小;另一方面,从主观上说,以往租赁业务的开发过度依赖代理处,营销模式单一,未能形成较好的“银企关系”也是造成业务流失的主要原因之一。

…… …… 余下全文

篇七 :融资租赁公司存在的问题及对策建议

融资租赁公司存在的问题及对策建议

据有关资料显示,小微企业占现有企业总数的比例达到 90% 以上。小微企业在国民经济中占有越来越重要地位,对地方经济增长、社会就业、人民生活水平提高、税收与出口的增加等方面都作出了巨大贡献。然而,我国大部分小微企业机器设备落后,技术水平低下,设备更新和技术改造刻不容缓,这就需要大量资金支持。就我国小微企业目前的信用状况和融资能力而言,完全依靠银行信用或从资本市场融资,是不切实际和有相当困难的。

融资租赁作为一种简便快捷、信用要求较低的融资方式对于解决小微企业融资难题具有独特优势。虽然,融资租赁公司已经具备了快速发展的基本要素,但发展中存在的问题和障碍不容忽视。现在试对这一问题作一些探讨。

一、融资租赁概念及主要特征

(一)融资租赁概念

融资租赁,又称为设备租赁或现代租赁,是指出租人根据承租人对供货人和租赁标的物的选择,由出租人向供货人购买租赁标的物,然后租给承租人使用的一种租赁方式。

融资租赁方式,手续方便易行,对融资企业的生产经营状况要求不高,信用欠佳,缺乏担保单位或者抵押物,长期资金来源比较困难的小微企业也可以采用。此外,融资租赁是将融资功能与融物功能结合在一起的融资方式,它不仅便于企业尽快取得技术先进的生产设备或生产经营急需的机械,而且便于企业在短期内形成生产能力,有利于企业提高生产效率,增强企业竞争力,及时取得经济效益,所以非常适合小微企业融资。因此,融资租赁已成为当今企业更新设备的主要融资手段之一,在支持小微企业发展方面有着得天独厚的优势。

…… …… 余下全文

篇八 :关于融资租赁的计算可以总结如下

关于融资租赁的计算可以总结如下:

第一、先计算自行购置时的净现值;

第二、计算租赁相对于自行购置时的差额现金流量及净现值,并判断租赁或自行购置哪个方案更有利。如果自行购置的净现值大于零,计算到此即可。计算损益平衡租金时,也是计算使差额净现值等于零时的租金。

第三、如果自行购置时的净现值小于零,则计算租赁时的项目整体净现值,等于:自行购置净现值+租赁相对于自行购置时的差额净现值。因为自行购置的净现值小于零时,说明自行购置已经不可行,所以,再进一步计算一下租赁方案下这个项目是否可行。计算损益平衡租金时,是使租赁时项目整体净现值等于零时的租金,也就是该题中使用的方法。

祝学习愉快!

先说关于租赁的分类: 今年教材中的经营租赁是指短期的可撤销租赁。融资租赁是指长期的不可撤销租赁,融资租赁又可以分为:租金可直接抵税租赁和租金不可直接抵税租赁,其中的租金可直接抵税租赁就是我们会计上的经营租赁,租金不可直接抵税租赁就是会计上的融资租赁,他们的划分按会计上的标准进行判断。

对于经营租赁(一般不超过两年),在计算损益平衡租金时折现率是使用项目必要报酬率,并按教材326页的公式掌握,他是在计算自行购置时的平均年成本;

…… …… 余下全文