财务决算报告(范文)

20##年度財務決算報告

各位股東:

受董事會委託,我向股東大會作20##年度財務決算報告,本報告所涉及的財務數據已經***會計師事務所審計驗證, 並出具了無保留意見審計報告***號,審計報告認為:財務報表已經按照企業會計準則的規定編制,在所有重大方面公允地反映了公司20##年12月31日的財務狀況以及20##年的經營成果和現金流量。

一、企業生產經營的基本情況

20##年是公司發展的重要一年,在產權治理方面,公司順利地與控股股東進行了資產重組及業務合併事宜,實現了資產、業務、人員、財務的完全獨立,成功地進行了股份制改造及增資業務,順利地向證券會提交了IPO材料申報工作,公司機構設置及內控制度趨於完善,公司治理結構逐步成熟;在生產經營方面,產能大幅增加,銷售市場加速拓寬,生產成本大幅下降,經濟效益和社會貢獻大幅上升;在品牌形象建設方面,成績也是非常顯著,本年度公司獲得***獎。

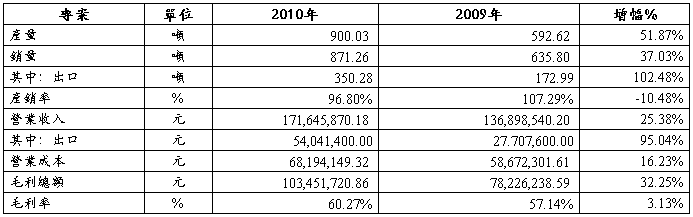

全年生產產品***噸,比上年增加了51.87%;全年實現銷售產品達***噸,比上年增加了37.03%;實現營業收入***萬元,較去年同期增加了25.38%;實現毛利10345.17萬元,較上年同期增加了32.25%;實現利潤總額7484.88萬元,較上年同期增加30.86%;全年營業收入、產量、銷量、利潤、出口創匯、稅金等多項主要財務指標均創歷史新高,比上年實現了跳躍性發展。

二、財務收支情況

1、產銷情況

(1)產量連破歷史記錄,全年通過技術改造,產量比上年大幅增長51.87%;

(2)因中石化市場的打開,銷售大幅上升,全年產品銷售基本處於供不應求的局面,全年出口創匯867.24萬美元,比上年406.92萬美元增長了113.12%;

(3)公司毛利率逐年增加,全年達到60.27%,比上年57.14%增加了3.13%,主要原因是因技術進步及工藝改造,產品生產成本有較大幅度下降。

2、期間費用情況

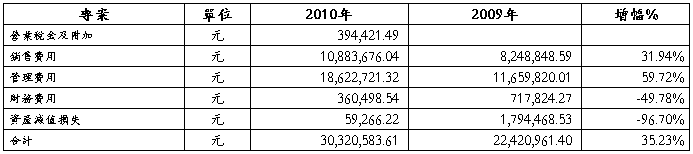

(1)20##年9月份始,公司開始繳納江西省地方教育費附加,20##年12月始,開始繳納中央教育費附加及城市建設維護稅,以上稅率分別為應交增值稅的2%、3%、7%;

(2)銷售費用的增加與銷量的增加比例基本一致;

(3)管理費用比上年增加了59.72%,主要是人工費(人員工資、五險一金)的較大增長,以及新增無形資產的攤銷的大幅增加所致;

(4)財務費用的較大下降主要系全年貸款期限的減少及利息收入的增加;

(5)公司對應收帳款及其他應收款計提了減值準備,20##年公司應收帳款比20##年增加不多,而20##年比20##年有很大增長,故資產減值損失比20##年大幅下降。

3、非經常性損益情況

4、利潤情況

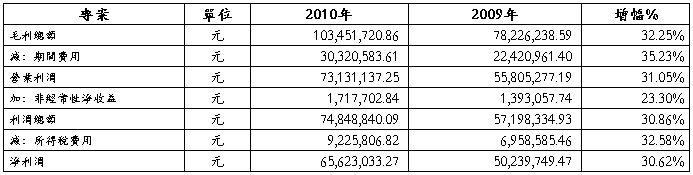

(1)公司全年的毛利總額、利潤總額、淨利潤均比上年有30%以上的增幅,反映了公司良好的發展勢頭;

(2)公司本年度所得稅率為12.5%,全年所得稅費用922.58萬元,比上年增長了32.58%。

5、稅金情況

(1)全年應交稅金2480.99萬元,比上年2197.51萬元增長了12.90%;全年實交稅金2617.06萬元,比上年1602.7萬元增長了63.29%%;

(2)外資企業的稅收優惠政策已逐步取消,出口退稅已不再享受,今後公司的稅負將有較大增加。

6、利潤分配情況

20##年公司董事會作出決議,分配20##年度以前利潤3000萬元,與20##年新增股東一起共用分紅。

三、資產情況

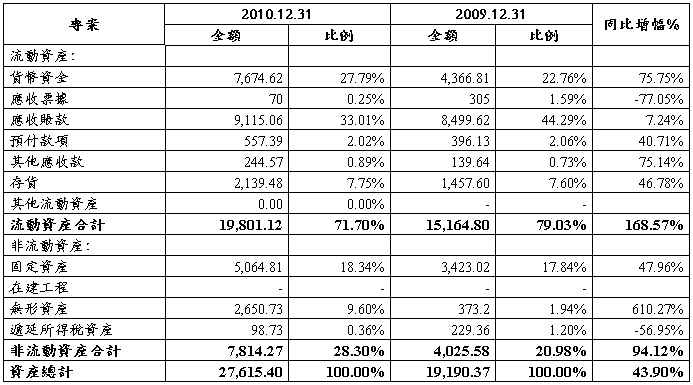

(1)公司資產總額呈現大幅增長趨勢。截至20##年12月31日,公司總資產27,615.40萬元,較20##年末增長幅度為43.9%。公司資產規模的擴大與公司處於業務快速發展的成長期相符合。隨著公司的快速發展和業務量的擴張,公司資產規模亦將進一步提高;

(2)公司資產結構中以流動資產為主,20##年、20##年末流動資產占總資產的比例分別為79.03%和71.70%,顯示了公司資產較好的流動性;

(3)20##年年末貨幣資金餘額7,674.62萬元,較20##年末的4,366.81萬元增加3,307.82萬元,系公司經營活動產生的現金淨流量增加,經營積累形成的;

(4)應收帳款占流動資產的46.03%,比重較高,主要原因是公司經營規模不斷擴大,公司貨款回收期較長所致,公司針對客戶為大型煉油企業或較大貿易公司的特性,為儘快打開銷售市場,公司採用了賒銷政策,這些客戶信用較好,至今尚末發生呆帳現象;

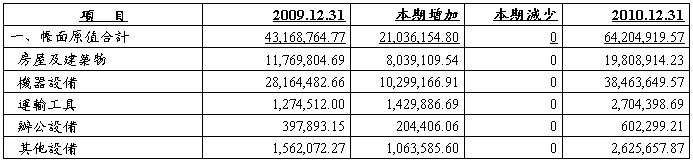

(5)本公司固定資產原值期末較期初增加48.73%,主要原因為1公司新購置固定資產9.901,538.8元;2控股股東***公司20##年1月資產重組到本公司,重組資產原值11,134,616元,評估淨值為8,367,357.42元,股本作價336,258.26元。固定資產分類變動如下表:

(6)本公司無形資產較期初大幅增加,原因為控股股東於20##年1月將100畝土地資產重組到本公司,評估值為24,820,000元,股本作價997,041.74元。

四、負債情況

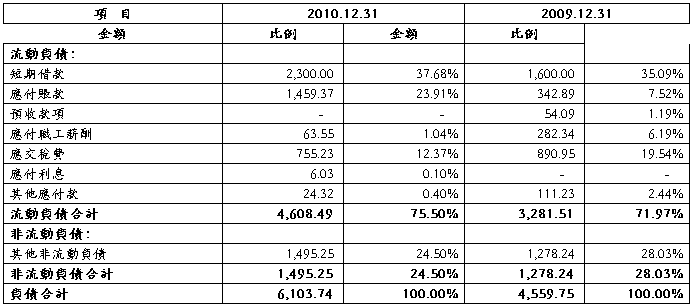

(1)年末短期借款餘額為2300萬元,均為應收帳款質押保理合同,其中交通銀行借款700萬元,工商銀行借款1600萬元;

(2)從負債環比分析,公司負債總額逐年遞增, 20##年末較20##年末增長28.57%,20##年末較20##年末增長33.86%,與公司經營業務的發展形勢、與資產規模的擴大趨勢相符;

(3)從資產負債比率分析,20##年資產負債率為22.1%,20##年為23.76%,負債率偏低,反映了公司較為保守、安全的財務理財;

(3)公司負債以流動負債為主,20##年末流動負債占負債總額的75.50%,非流動負債系20##年、20##年公司收到與資產相關的政府補助確認的遞延收益。

五、所在者權益情況

(1)20##年股本發生了二次變更,20##年1月控股股東將重組資產(土地、廠房、設備)3,318.74萬元作價133.33萬元,股本由2866.67萬元增資到3000萬元,20##年2月28日股改日,公司將淨資產15696.18萬元,作價股本10000萬元,餘額5696.18萬元作為股本溢價計入資本公積。

(2)盈餘公積、未分配利潤大幅下降的原因是因公司股改,二者20##年2月28日前的餘額全部清空為零,20##年12月31日二者的餘額為後來新發生的金額。

六、現金流量情況

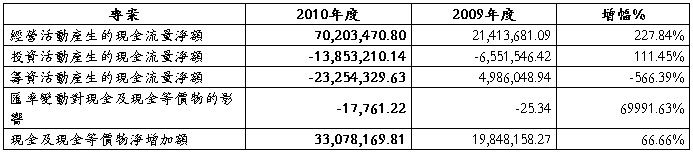

本年現金淨流入3307.81萬元,比去年同期66.66%,其中經營活動現金流入7020.34萬元,與上年同比增加了227.84%;投資活動現金淨流出1385.32萬元,比去年同期增加了111.45%;籌資活動現金淨流出2325.43萬元,去年同期為淨流入498.60萬元,其中分紅支出3000萬元,增加貸款700萬元。

七、主要財務指標完成情況及分析

(1)流動比率和速動比率:本年度流動比率為4.3,速動比率為3.83,比率均遠超過社會平均水準,顯示公司短期償債能力較好;

(2)資產負債率:20##年末和20##年末,公司資產負債率分別為23.76%、和22.10%,公司經營業績和盈利積累持續增長,資產負債率水準保持較低水準且相對穩定。公司總體償債能力強,財務風險較低;

(3)息稅折舊攤銷前利潤和利息保障倍數:20##年度和20##年度,公司利息保障倍數分別為66.77、238.9,遠遠超過社會平均水準,主要原因為:① 公司經營規模不斷擴大,經營業績較好,盈利能力逐步增強。② 公司銀行借款較少,利息支出較低;

(4)本年淨資產收益率為36.31%,較去年同期41.46%降低了5.15%,總資產報酬率為28.04%,較去年同期降低了3.03%,降低原因主要是公司資產規模大幅度增加,公司收益率遠高於10%的社會平均水準,反映了公司對股東較高的經濟回報。

第二篇:现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司

20##年度公司财务决算报告

董事会:

根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们编制了20##年度财务决算报告。现就公司财务运作情况,作20##年度财务决算报告。

一、基本财务状况

公司20##年度财务决算会计报表,经新疆信德有限责任会计师事务所有限责任公司审计验证,出具了无保留意见的审计报告,合并会计报表反映的主要财务数据如下:

(一)财务状况

1.资产结构

20##年末资产总额为34868.26万元,比上年同期增加2977.17万元,增幅达9.34%。其中流动资产为29273.24万元,占总资产的83.95%。

流动资产比上年同期增加382.16万元,上升1.32%。其中流动性最强的货币资金9232.61万元,占流动资产比重为31.54%,与上年99.99%相比有所下降,比上年同期减少19654.48万元,主要是公司对外投资和闲置资金进行银行理财所致。

非流动资产为5595.02万元,主要分布在长期股权投资和固定资产净额。长期股权投资与上年同期相比增长86.22%,主要是公司根据经营目标进行战略布局。固定资产净额与上年同期相比增长11.13%,主要是公司募集资金项目费用资本化所致。无形资产较去年同期增加……万元,增长15.80%,主要是支付购买募集资金项目建设用地导致新厂土地使用费增加。长期待摊费用较去年同期增加……万元,增长3.83%,主要是公司不断开发新产品导致模具费用增加。

2.债务结构

20##年负债总额为……万元,资产负债率为61.76%,与上年同期相比上升了1.11个百分点。主要原因是应付票据和应付账款的增加,应付票据较去年同期增加……万元,增长l9.04%,应付账款较去年同期增加……万元,增长8.21%,主要是适逢年末销售旺季,外购原物料及外购商品增加所致。

公司的负债结构中长期负债仅占l.71%,大部分为国家拨入的专项拨款;短期借款和一年内到期的长期负债占整个负债总额的24.85%,其他均为经营往来中的商业信用融资,主要包括应付票据、应付账款、其他应付款。

3.股东权益(不包括少数股东权益)

20##年末股东权益总额为……元,其中股本为……元,比年初……万元增加……万元,主要是公司上年度利润分配实施了送红股和资本公积转增股本:每10股送l股,转增2股,导致股本总额增加;资本公积为……万元,}匕年初减少……万元。未分配利润为……万元,比上年同期减少……万元,主要是公司20##年度转入的净利润减去应提取的法定盈余公积后,减去按上年度利润分配政策,实施每10股送l股,每10股派发现金股利0.5元(含税),合计支出的……万元,导致未分配利润总额有所下降。

(二)经营业绩1.营业情况

20##年度的营业收入净额为……万元,比上年同期的……万元增长7.93%,公司销售规模进一步扩大。营业成本为……万元,比上年同……万元,增加5.78%,营业收入增长略高于营业成本增长。20##年营业成本占营业收入70.19%,与上年同期相比下降了l.42个百分点,使综合毛利率上升,其中主要产品灶具的毛利率上升3.45个百分点,抽油烟机的毛利率下降0.29个百分点,热水器的毛利率上升2.13个百分点,表明公司在维持市场份额的同时,调整产品线,加强高端产品的推广,提升产品附加值,保证了产品毛利空间。

2.期间费用

20##年期间费用总额为……万元,与上年同期相比增长20.06%,主要原因是营业费用、财务费用均有所增长。20##年销售费用为……万元,与上年同期相比增长27.05%。而营业费用占营业收入的比重为22.40%,比上年同期上升3.37个百分点,主要是市场推广投入的广告费大幅增加所致。管理费用为……万元,与上年同期相比下降幅度为12.38%,20##年管理费用占营业收入的比例为4.26%,与上年同期相比下降了0.98个百分点,表明公司内部成本控制在管理费用方面取得一定成效,在营业收入取得显著增长的同时没有带来管理费用的增加。20##年财务费用为…···万元,与上年同期相比上升了107.89%,主要是公司募集资金项目资金不足及支付的与经营活动相关的现金过大导致流动性资金不足,而通过银行融资解决,导致短期借款增加,从而增加利息支出。

3.盈利水平

20##年度实现利润总额为……万元,与上年同期相比减少了……万元,下降42.70%;实现净利润为……万元(归属母公司所有),与上年同期相比减少了……万元,下降47。42%;20##年公司销售利润率为1.13%,比上年同期下降1.19个百分点,主要均由于期间费用大幅增加所致。

(三)现金流量

1.经营活动现金流量

20##年经营活动产生的现金流入为……万元,与上年同期相比,增长了5.62%。公司通过销售产品所收到的现金是公司当期现金流入的主要来源,其所产生的现金能够满足经营活动的现金支出需求。销售产品使公司的现金净增加……万元,与上年同期相比减少了46%,主要是奥运广告费投入支出的原因。

2.投资活动现金流量

20##年投资活动产生的现金净流量与上年同期相比增加70.28%,其中构建固定资产、无形资产和其他长期资产需要资金……万元,当中募集资金项目工程建设由公司募集资金专户支出,其余部分通过银行融资解决,其他为经营活动所需设备、生产线购置支出。投资活动支付的现金……万元,主要为购买……厨卫有限公司10%股权和投资成立××X×工贸有限公司并占有其40%股权。3.筹资活动现金流量筹资活动现金净流量为……万元,其中20##年公司没有增加短期借款,报告期内筹资活动现金流出主要是公司利润分配派发现金股利和归还短期借款。

二、主要财务指标

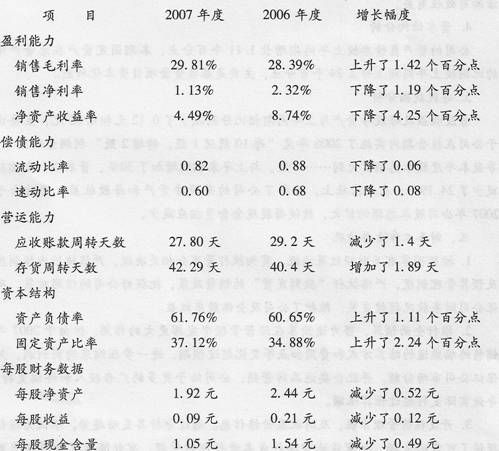

1.盈利能力分析公司销售毛利率较上年同期增长l.42个百分点,但销售净利率较上年同期下降1.19个百分点,净资产收益率较上年同期下降4.25个百分点,主要原因为20##年度公司奥运品牌推广及市场终端广告方面投入大增。2.偿债能力分析

公司的短期偿债能力略有下降,流动比率和速动比率差异不大,公司存货在流动资产中的比重不大,整个流动资产的变现能力较强。偿债能力下降主要是由于报告期内经营活动、筹资活动导致现金流出量增大。

3.营运能力分析

公司的应收账款周转天数、存货周转天数与上年的变动幅度属合理范围,主要与公司的销售政策和存货管理有关。特别是应收账款周转率有所加快,提高了整个流动资产的变现能力。存货周转天数变长,与采购商订单准确性、本年度新品推广活动有效性有关。

4.资本结构分析

公司的资产负债率较上年同期增长1.11个百分点,本期固定资产在总资产中的比例较上年同期上升2.24个百分点,主要是募集资金项目资本化所致。

5.每股数据分析

每股收益及每股净资产与上年同期相比分别减少了0.12元和0.52元,主要由于公司在报告期内实施了上年度“每l0股送l股,转增2股”利润分配方案,导致本年度股本总额扩大到……万股,与上年末相比增加了30%,资本公积金相应减少了24.19%。在此基础上,摊薄了公司的每股净资产和每股收益。同时由于20##年公司股本总额的扩大,致使每股现金含量相应减少。

三、财务工作主要情况

1.按照国家有关财经政策法规,贯彻执行董事会相关决议,严格执行内控制度及预算管理制度,严格执行“款到发货”的销售政策,把握好公司的信用政策,确保公司财务状况稳健发展,维护了公司及全体股东权益。

2.推行全面预算,努力使预算在经营管理中发挥更大的作用。但由于20##年销售终端渠道的结算方式和费用扣点等变化超过预期,进一步压缩采购商利润,为保证公司市场份额,并配合奥运品牌营销,公司给予更多的广告投入和终端支持,导致实际支付超过预算限额。

3.开发核价管理系统,及时收集价格信息。通过分析其变动趋势,不仅为核价提供了可靠的依据,也有效地对物料成本进行即时管理,有效降低了物料的采购成本。

4.加强财务队伍素质建设,进一步提高服务质量和管理效率。加强财务人员的业务学习和职业道德建设,秉承严格管理、优质服务、团结协作的精神,进一步提高了积极性扣责任感。及时组织相关业务培训学习,特别在ERP系统业务流程及操作培训方面,使财务管理和服务工作上了一个新台阶。

5.配合ERP项目升级准备工作,不断完善ERP系统,在库存、生产、销售等方面严格管理,充分利用ERP系统的优势,为决策层等提供全面、真实、及时有用的决策信息;也为财务管理提供一个好的平台,从“事后核算型”会计转变到事前规划、预算和事中管理、跟进的“管理型”会计,使财务管理在实施过程中切实产生经济效益。

这是一份公司领导向董事会提交审议的年度财务决算情况报告。财务决算是一项专业性很强的工作,是要靠财务数字说话的。但如果仅仅向董事会汇报一些财务上的数字,不仅枯燥乏味,而且董事们在短时间也很难搞清楚数字之间的关系,就会使报告的效果打了折扣。这份报告好就好在它不仅汇报了数字,更注重对数字的分析,更注重对情况的综合概括,说明了数字变化的原因及其含义,阐述了数字变化背后所做的工作,因此,更具有全面性和针对性。

-

财务决算报告模板

20xx年度财务决算报告各位股东受董事会委托我向股东大会作20xx年度财务决算报告本报告所涉及的财务数据已经会计师事务所审计验证并…

-

20xx年度财务决算报告

XXXXXXX股份有限公司2012年财务决算报告一、2012年度公司整体经营情况2012年是公司发展历程上具有里程碑意义的一年。这…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

财务决算报告(范文)

20xx年度財務決算報告各位股東受董事會委託我向股東大會作20xx年度財務決算報告本報告所涉及的財務數據已經會計師事務所審計驗證並…

-

财务决算报告模板

遵义县年度中央预算内投资水土流失综合治理项目工程财务决算说明书根据市发改投资号关于年第二批扩大内需中央预算内投资计划的通知该工程审…

-

会计年终决算即财务年终决算

会计年终决算即财务年终决算,是一项比较复杂和繁重的工作任务,主要是进行结清旧账,年终转账和记入新账,编制会计报表等。财务报表是反映…

-

20xx年年终决算分析报告

色力布亚镇中学20xx年年终决算分析报告我校成立于19xx年x月,离县城86公里,位于镇政府北部,学校总占地面积65994平方米(…

-

年终决算分析报告

20xx年年终决算分析报告一、人员情况分析:在职职工20xx年共调入5人,调出5人,开除1人,截止20xx年x月止有81人比上年减…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

20xx年度财务决算报告

XXXXXXXX公司20xx年度财务决算报告一、总体情况介绍企业经营业绩考核指标完成情况:产销量、收入、税前利润的完成情况二、税利…

-

财务预决算报告

××公司××××年度财务工作决算与××××年度财务预算的报告股东大会、各位代表:我受公司董事会的委托,向大会作××××年度财务工作…