会计综合模拟实验报告

会计综合模拟实验报告

(一)实验目的:

会计综合模拟实验是以企业实际发生的经济业务为对象,从建账开始,到填制审核会计凭证、登记账簿和编制会计报表等全程的实务操作和训练。会计模拟实训以实际经济业务为背景,选择与实际完全一致的会计凭证、账簿、会计报表及纳税申报表等进行会计核算和会计监督,具有很强的实用性。

会计综合模拟实验能够使我们系统地理解《企业会计准则》,学会正确运用企业会计核算程序和具体方法,熟知会计监督的基本理论知识,准确地将会计理论知识与企业实际业务有机结合。通过实验,我们可以提升实际操作能力,激发学习兴趣,提高学习动力、培养职业素质和道德水平。

(二)实验内容:

建账、填制和审核原始凭证、填制和审核记账凭证、登记日记账和明细账、编制科目汇总表、登记总账、对账、结账、编制会计报表、整理会计档案。

(三)实验器材:

记账凭证、科目汇总表、各种账簿、会计报表、凭证封皮、账绳、胶水、尺子、装订机、铁夹子等。

(四)预备知识:

学生要懂得会计操作的基本知识,包括会计机构和会计岗位的设置、会计核算基本操作规范、会计监督基本要求、税费的计算及缴纳。对《会计法》、《企业会计准则》、《会计基础工作规范》、《会计档案管理办法》等法律法规、规章和规范性文件有较为系统的学习。

(五)实验步骤:

1.建账

本次实验共建立三本账:总分类账、明细分类账、日记账,均采用订本式账簿,账簿已顺序编订页数。

(1)实验开始,我们在账簿扉页填写了账簿使用登记表,包括单位名称:天海市鼎立香精香料有限公司、账簿名称、账簿编号、使用起讫日期(20##年11月01日至20##年11月30日)、经管人员等基本信息。

(2)建立总账。总账采用三栏式。我们按照企业会计准则设定的会计科目顺序为依据,填写了目录,并设置总账各个科目,将期初余额录入总账。

(3)建立日记账。日记账采用订本式三栏式账页。因此次实验设计的日记账核算较少,同时为了节约实验材料,我们将现金日记账和银行存款日记账在同一本日记账里进行核算。在填写账簿扉页后,我们录入库存现金和银行存款的期初余额。

(4)建立明细账。明细账的不同科目采用不同格式。多数只需要进行金额核算的科目采用三栏式账页;原材料、周转材料、库存商品的明细账采用数量金额式账页;制造费用、销售费用、管理费用和财务费用采用多栏式账页;应交税费中的应交增值税及生产成本明细账使用的是专用账页。

2.填制和审核凭证

本次实验所提供的材料中,原始凭证绝大多数已经填写好,只需我们手工填写一些现金支票和转账支票存根。我们认真审核了原始凭证并在此基础上填制和审核了记账凭证。记账凭证包括现金收款凭证、现金付款凭证、银行存款收款凭证、银行存款付款凭证、转账凭证。按照发生的经济业务和原始凭证提供的信息,我们按照会计制度的有关要求,连续编号,填写了记账凭证并依据一致性、正确性和完整性对记账凭证进行了审核。

3.登记日记账和明细账

我们按照填制审核好的记账凭证,进行日记账和明细账的登记。登记账簿时,我们把会计凭证的日期、编号、业务内容摘要、金额和其他有关资料逐项计入账内,力求数字准确、摘要清楚、字迹工整。账簿登记完毕,将已经登记入账的凭证画上入账符号“√”。在管理费用、销售费用、财务费用、制造费用、生产成本等不设借贷栏的多栏式账页中,我们用红字登记减少数。

4.编制科目汇总表

在本期所有业务登记入账后,根据本期全部记账凭证,按各个会计科目列示其借方发生额和贷方发生额,我们编制了科目汇总表,进行试算平衡。

5.登记总账

依据试算平衡的科目汇总表,我们进行了总账的登记。我们在月终时,根据科目汇总表中各科目的发生额的合计数进行了一次登记。

6.对账、结账

在以上实验步骤结束后,我们进行了对账。对账原则上包括账账核对、账证核对、账实核对。因为我们是模拟实验,所以只进行了账账核对和账证核对。其中核对原始凭证时我发现一笔从银行存款提取现金备用的业务中,我误将金额记为9000元,其实际金额为4000元。于是我又编制了红字凭证冲销。其余核对均无误。总账与明细账进行核对,发生额、余额相等,借贷方向一致。

结账过程中,我们结清了各资产、负债和所有者权益账户,分别结出本期发生额和余额。

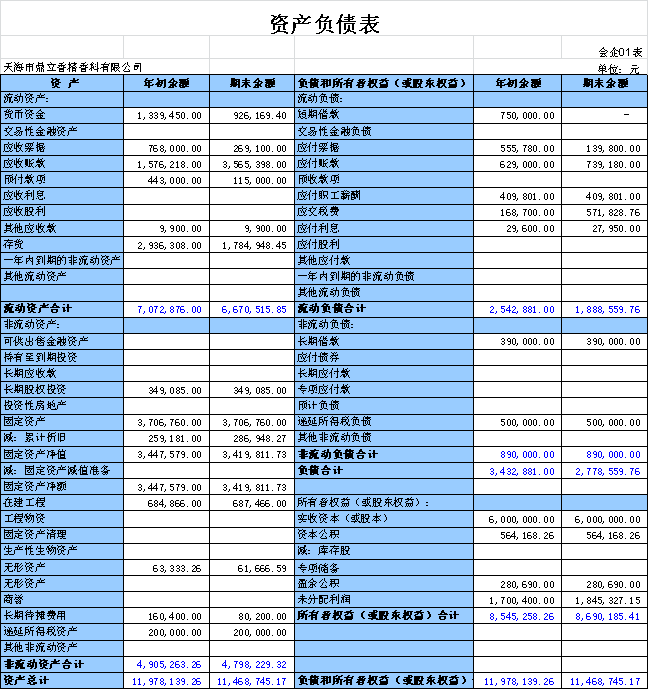

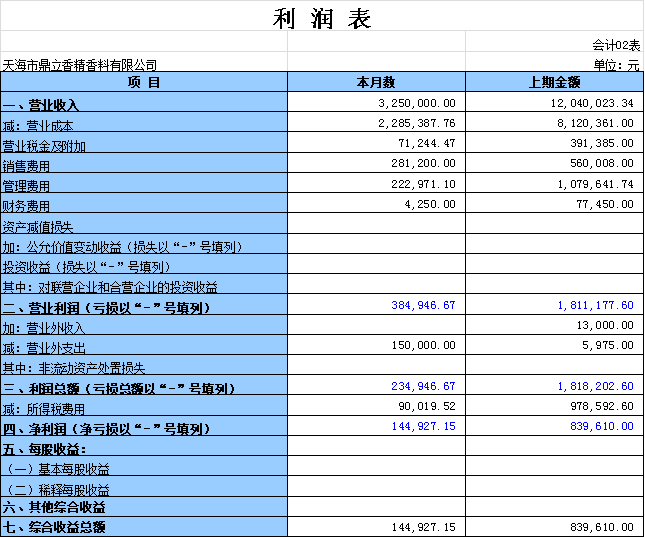

7.编制会计报表

在以上实验均完成后,编制报表的工作就水到渠成了。根据实验提供的标准的报表的格式,使用前面实验步骤提供的数据,我很快就完成了报表的编制工作:

在以上实验均完成后,编制报表的工作就水到渠成了。根据实验提供的标准的报表的格式,使用前面实验步骤提供的数据,我很快就完成了报表的编制工作:

8.整理会计档案

因为总分类账、明细分类账、日记账均采用订本式,无需太多整理,所以我们的会计档案整理工作主要是整理凭证。将原始凭证与其所对应的记账凭证按照规范的方法装订在一起。

(六)实验结果:

在这次实验中,我出现了很多错误,比如账簿登记时金额总是写错栏、因为粗心导致凭证编号断号、借贷方向记错、将一笔4000元的业务误记为9000元等各种看似很简单的错误,却屡次发生。这让我认识到自己的会计实践能力还非常不足,对会计实务还很生疏。正是因为之前的理论认识还比较模糊,很多小问题不清楚,在实务操作的过程中暴露出来,看似简单,却很能说明问题。

通过这次实验,我对成本、制造费用结转的流程有了较为清晰的认识。第一次完整地计算了一个企业的利润、第一次编制了科目汇总表、学会了结账的方法、自己编制了一套报表、对整个会计实务流程有了清晰的认识;我学会了更正错账的方法、学会了凭证的装订方法。

虽然实验过程中我错误百出,漏洞很多,但当自己一整套流程做下来,历经周折终于使资产负债表平衡时,我的内心有满满的成就感。这次实验让我明白了自身实践能力存在诸多不足,对实践的重要性有了全新的认识。面临毕业,马上就要进入工作状态,相信我会在实际的工作环境中不断加强实践能力,加深对理论的认识,全面提升自己的专业素养。

(七)实验教材:

《企业会计实训教程(第二版)》

第二篇:会计模拟综合实验报告

重庆工商大学会计学院

《会计学实验》课程实验报告

实验项目名称 会计模拟实验

实 验 时 间 20##-20##学年第二学期

实 验 班 级

实 验 地 点

姓 名

学 号

实验成绩———————————— 指导教师 谷丰

小组成员 ———————————————————————————————————————

-

会计综合模拟实验报告

会计综合模拟实验报告一实验目的会计综合模拟实验是以企业实际发生的经济业务为对象从建账开始到填制审核会计凭证登记账簿和编制会计报表等…

-

会计综合模拟实训报告

会计综合模拟实训报告一、会计综合模拟实训的目的本学期,在老师的辅导下,我们进行了基础会计模拟实训。虽然只是短短的几周,但在这短短的…

-

会计综合模拟实训报告

一、模拟实训目的:1、让我们通过运用手工和计算机操作手段,对模拟会计资料进行分岗位综合实训,增强对会计专业知识的理解和感性认识,提…

-

会计综合模拟实验报告册

序号云南师范大学商学院实验报告册学期课程名称实验名称班级学号姓名20xx年11月26日2打印时用A4纸15倍行间距首行缩进2字符小…

-

会计综合模拟实验报告

一、实训目的:培养学生的实践操作能力。能够使学生了解会计工作流程,系统全面地掌握制造业主要经营业务的处理,熟练识别、审核原始凭证,…

-

会计综合实训心得体会

一、实训时间:20xx年第一学期二、实训地点:一教三、实训目的:让我们通过运用手工操作手段,对模拟会计资料进行分岗位综合实训,增强…

-

会计手工帐模拟实训课程学习心得

《会计手工帐模拟实训课程》课程学习感悟怀着一份新鲜又有那么一点紧张的心情,我开始了会计手工帐模拟实训的第一堂课。当指导老师一声话下…

-

会计实训心得体会

会计,需要的是实际操作好、专业技能强的人才。技能是我们的立足之本,所以上好会计实训课尤为重要。经过这次实训,使得我们系统地练习企业…

-

综合会计模拟实验心得

课号:BB3K00A02课程名称:综合会计模拟实验阅卷教师:班级:会计学2班学号:104171434姓名:王丽莉成绩:在这维持这短…

-

会计综合模拟实习总结报告

会计是一门实践性很强的学科,经过三年半的专业学习后,在掌握了一定的会计基础知识的前提下,为了进一步巩固理论知识,将理论与实践有机地…

-

财务会计综合实训报告(手工帐)

财务会计综合实训学习报告会计是对会计单位的经济业务从数和量两个方面进行计量、记录、计算、分析、检查、预测、参与决策、实行监督,旨在…