税收实务实训报告

税收实务实训报告

经济与贸易学院

税收实务实训报告

一、 实训课的目的和意义

(一) 实训目的

经过老师的讲解和自己的学习,我基本了解了本专业的理论知识,但是由于经验不足,在实际的应用中去无从下手,在税务处理中总是会出现各种的失误从而导致最后结果的错误,而通过本次的上机实践,可以将我学到的理论的专业知识应用到社会实践工作中去,使我们在实践中接触与本专业相关的实际工作,培养和锻炼我们综合运用所学的基础理论、基本技能和专业知识,去独立分析和解决实际问题的能力,把理论和实践结合起来,提高实践能力,还能尝试到一些我们没有学到的知识。实训让我们对平时学习的理论知识与实际操作相结合,在理论和实训教学基础上进一步巩固已学基本理论及应用知识并加以综合提高,学会将知识应用于实际的方法,提高分析和解决问题的能力。将自己在课堂上所学的知识应用在上机实践中去,从中找到自己的不足和缺陷,从而得到改正。

(二)实训的意义

通过自身实践,重新过滤了一遍所学知识,让我学到了很多在课堂上根本不会体验到的知识,比如各税种的税务处理和凭证的填制以及各种特例虽然老师在课堂上有提及到,但是总感觉很抽象,而在实践中,通过对税务的填报,使我对这些知识的理解更上一层楼,记忆更加的深刻,不再像以前那样的模糊。并且,经过自己的研究和老师的指导后,也打开了视野,增长了见识,使自己对税收实务的认识更近一歩,为自己以后税收的学习打下了坚实的基础,做好了铺垫,同时也为自己以后从事税务工作奠定了良好的基础。培养了我的耐心和细心,在实训中,我时时刻刻都保持着一种严谨的态度,认真对待工作。通过本次实训,让我看清了将来努力的方向,给了我充足的自信,在以后的学习的日子里,我会不断地完善自我的专业知识。

二、 实训的内容和过程

(一)实训的内容

税收实务实训课到现在为止已经结束了,在这一学期的实训中,我们先后总共对增值税、消费税、营业税、资源税、城市建设维护税及教育附加费、印花税、个人所得税等税种进行了上机实践结合课堂上所学的知识对实际工作中的税务处理进行纳税申报。

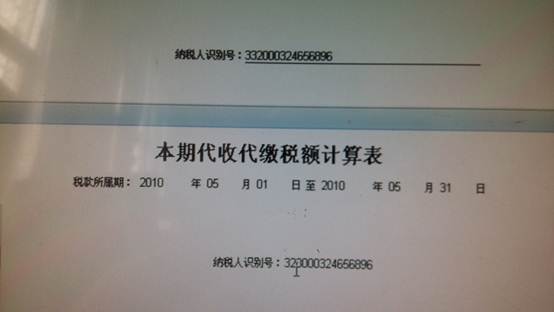

填制增值税、消费税、营业税的纳税申报表,包括了小汽车、卷烟、固定资产等项目的税务处理。还包括一般纳税人和小规模纳税人的税务核算与申报。根据某公司的原始凭证,计算其销售额、税额、税率,从而填制增值税纳税申报表、本期代收代缴税额计算表、本期取得准予扣除消费税凭证明细表、应税消费品纳税申报表、资源税纳税申报表等等。还要根据步骤,先填完各种附表之后,在进行纳税申报表主表的填制以及各种附属资料。

(二)实训的过程

一方面,我的处理的事情能力不够,而且,在实习中我缺乏工作耐心,细心程度也不够,造成很多不必要的错误,给本次的税收实务实训来带来一定的麻烦。另一方面,我的专业知识学的不透彻,很多知识都了解一点,没有更加深刻地学习,致使在工作中出现很多错误,不能更好地完善实习工作。所以在计算应税销售额和税额时总是会出错,好多东西都算错了,比如说会把不含税的销售额看成是含税的或者把一些不用计算的收入计算进去,这样就导致了最后计算结果的错误。对这种现象很苦恼,只能对着答案一步一步的做,认真的去思考每一项应该怎么算,到底该不该算以及使用什么税率,一节课也就只能填一个表,还不能保证全对。之后慢慢的才可以在实践中找到一点感觉,对税收申报表一点一点的熟悉,逐渐的加快做题的速度和质量。现在我对税收实务已经有了最基本的了解,虽然现在我的税收实务不是很好,但与最初的拿到题就不知所措已经有了很大的改善。通过实践也使我对自己的学习状况有了更深层次的了解,知道了自己的不足与缺陷,在学习中逐渐的去改正、去完善,去找到属于自己的路,在税务这条路上可以走的更远。

三、税收实训总结

本次税收实训大概有一个学期,其中涉及几个增值税、营业税等几个大税种以及城市建设维护税及教育附加费、资源税等几个小税种。经过这一次的实践,我深深地了解到税务工作的艰辛和困难。

在实训当中,各种不同的税种计算对我也是一个不小的考验。在实训中我总结了一些小的要点:1、按原始凭证的内容填写,不得遗漏,同时要明确的区分各种原始凭证,例如:通过防伪税控的和没有通过的,从中选择自己需要的原始凭证来填制纳税申报表,不可选错。2、填制在纳税申报表上经济业务要与实际相符,数字要真实可靠,单位以及金额要明确,如果金额要有大小写的,大小写要相符,不可有错别字。3、数字之间不可以有空格,每一项都要填在其对应的位置,不可错位。4、各项经济业务要明确区分,要收什么税,具体怎么收,税率是多少,税额是多少,有没有特殊规定等等。5、一项业务可能会收很多种税,这是就要自己去判断、去选择,到底要怎么征收,要做到细心、谨慎。6、每一张纳税申报表都会有很多的项目,在填制纳税申报表是就要仔细的去看每一项让我们填什么。7、每一种税填的都不是一张表,可能有附表和主表之分,填的时候要先填附表,这样的话在填主表的时候就会轻松很多,也不容易出错,否则会和你难填而且容易填错。8、注意特殊情况,看一下填表说明,有一些表格可能不用填写,或者填一部分。

经过这么长时间的实训,我深深地认识到做税收工作的不易,所以在以后做纳税申报表时,我们一定要做到认真、细致、不可以有丝毫的马虎之意。这是非常繁琐,也是非常重要的,否则会功亏一篑,徒劳无功。作为一名学生,最终能够很好的掌握书本上的知识并且灵活运用是很重要的,因为我们以后最终是要走上社会的,而我们的知识就是我们以后可以得到好工作的保障。所以我们要做到把我们在课堂上学到的知识运用到实践中去,可以解决实际问题,而不是只是挂在口头上的一句空话。而这样的实训学习给我们提供了一个可以实践的机会,可以让我们在实践中拓展自己的知识,使之可以运用到实际中去,这样的实训是值得我去珍惜的,它为我们累积了很多良好的知识和经验。

四、心得体会

通过此次的税收实训,我发现了很多我平时不太注意但是却很重要的事情,或许他们不起眼但是一旦出现就会让人无法忽视,而在这次的实训中让我发现自己的缺点,为我以后的道路指明了道路,让我获益匪浅。

我发现在学习自己中要多看书,多观察周围的人和事,多听别人的意见和建议,上课时要用心听讲,将老师讲的内容尽量记住,不要多做无益的事情,如果可以的话,尽量做一下课堂笔记,记住自己不懂得,等有时间想老师或者同学请教,一定要今早解决问题,不可以拖沓,同时多学习别人的优点和办事方法,跟自己进行对比,改正自己的缺点。除努力学习具有责任心外,要善于经常做学习总结,总结一段时间以来自己的学习状况,找到自己的不足并加以改正,为免以后不犯同样的错误,努力做到更好,不可以因为一点小问题就放弃。税收实务是一门涉及很广的学科,其中涉及到会计、经济、税法等学科的内容,所以想要学好税收实务就不能只学税收实务,要有广泛的知识面,女里掌握与税收有关的知识,为自己学好税收实务打好基础。这一次的实践虽然时间短暂,虽然接触到的东西只是限于税收实务,但是依然让我学到了许多知识和经验,不仅仅是书本是的知识,还包括课本以外的知识,这些都是书本上看不到,提升了我的学习能力和个人应用理论知识的能力和实践操作能力,对我们的学习和生活都会产生很重要的影响。通过实践,我们能够更好的知道自己在哪一方面有缺陷,了解税收工作的本质,了解税法的基本知识。在实践中,我明白了,无论在什么时候,无论做什么事情,我们都要保持严谨的态度,认真的对待工作。

最后,诚心地感谢曹老师教给了我这么多的税务知识,以及感谢能给我这次难得的实习机会,让更加了解自己所学的专业,可以了解到税收实务的更高层次。以后我会努力学习税务,希望可以成为一位合格的税务工作者。

附表:税收实务实训中发现的错误

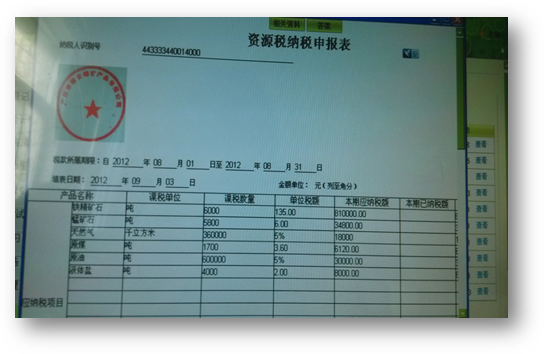

在资源税纳税申报表中,铁精矿石的单位税额出现错误,不应该是135.00;天然气和原油的课税单位错误,应该是元。

纳税识别号错误

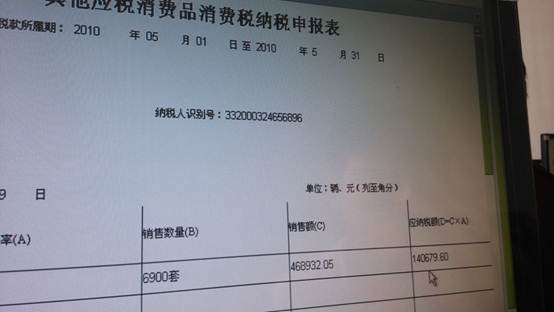

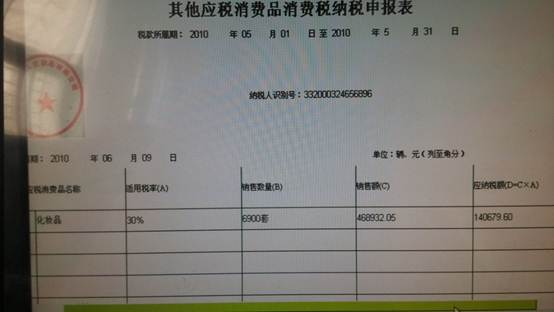

其他应税消费品消费税纳税申报表其中的应纳税额计算错误,应该是140679.61

以上两张均为纳税识别号错误

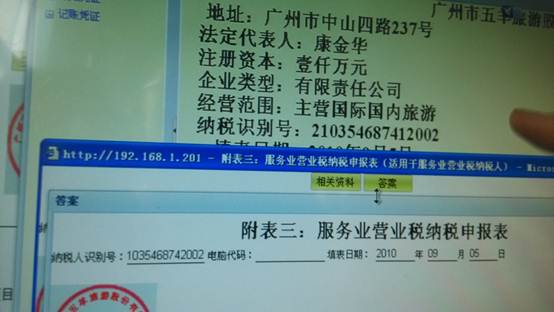

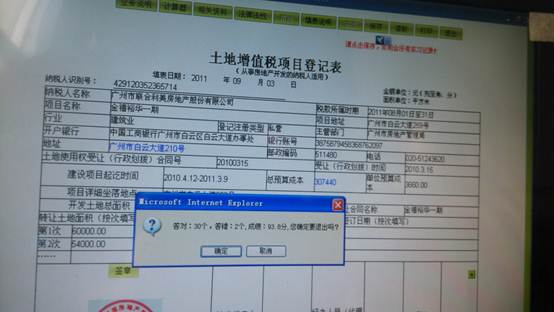

土地增值税项目登记表中的地址错误

由于时间原因,在实践中还有很多的错误,没有记录,也就不再列举了。

第二篇:新编税收实务(实训部分)(第五版)答案-全

实训答案

第一篇 税收简介

任务1 税收基础

一、单项选择 1.A

2.D

3.B

4.D

5.D

6.A

7.C 5.ABD 10.ABC 7.√

8.×

9.×

10.×

8.B

9.D

10.B

二、多项选择 1.ABD 6.BCD

2.ABD 7.ABD

3.×

3.ABC 8.AD 4.×

4.ABC 9.AC

三、判断题× 1. × 2.×

5. √

6.√

第二篇 流转税类纳税实务

任务2 增值税纳税实务

一、单项选择 1.C 11.C

19.B

2.A 20.B

2.ACD 7.AB

12.AB

3.ACD 8.BC

13.ACD

4.ABCD 9.ABD 19.BCD

6. √

5.ABC 10.BC 20.ABC 7. ×

8. √

9. √

10. ×

3.D

4.D

5.B

6.C 14.C

7.B 15.D

8.D 16.C

9.B 17.A

10.D 18.D

12.D(答案改为1650) 13.A

二、多项选择 1.ABD 6.BD 11.ABD 16.ACD

14.ABCD 15.CD

17.ABCD 18.ACD

3. √

4. √

三、判断题√× 1. × 2. × 四、计算题

1.销项税额=90×17%+(2.34+0.585)/(1+17%)×17%+(9.36+0.2925+0.0117)/(1+17%)×17%=15.3+0.425+1.4042=17.1292万元

进项税额=1.7+2.04-5×17%=2.89万元 应纳税额=17.1292-2.89=14.2392万元

2.销项税额=0.9×100×17%+0.9×100×17%+0.9×20×17%+0.9×10×17%=35.19万元

进项税额=27.2+(2+0.5)×7%+34+8.1=69.475万元

1

5. ×

11. √ 12. √ 13. × 14. √ 15. √ 16. × 17. × 18. √ 19. √ 20. √

应纳税额=35.19-69.475=-34.285万元

3.销项税额=500×17%+8×17%=86.36万元

进项税额=200×17%+(2.5+0.5)×7%=34.21万元

应纳税额=86.36-34.21=52.15万元

4. 销项税额=170+468/(1+17%)×17%=238万元

进项税额=85+(2+0.1)×7%+3.4-3×17%-1×17%=87.867万元

应纳税额=238-87.867=150.133万元

5. 销项税额=(1200+8+50+10)×17%+1.17/(1+17%)×17%=215.73万元

进项税额=102+(3+0.5)×7%=102.245万元

应纳税额=215.73-102.245=113.485万元

6. 销项税额=0.48×500×17%=40.8万元

进项税额=17万元

应纳税额=40.8-17=23.8万元

7. 销项税额=51万元

进项税额=17+0.8×7%=17.056万元

应纳税额=51-17.056=33.944万元

8.免抵退税不得免征和抵扣税额=150×7.2×(17%-13%)=43.2万元

当期应纳税额=820×17%-(320+0.6×7%+23-43.2)=139.4-(343.042-43.2)=-160.442万元

当期免抵退税额=150×7.2×13%=140.4万元<160.442万元

∴当期应退税额=140.4万元

下期留抵税额=160.442-140.4=20.042万元

9. 关税的完税价格=40+20=60万元

当期关税税额=60×15%=9万元

当期应纳进口增值税税额=(60+9)×17%=11.73万元

当期国内应纳增值税=80×17%-11.73=1.87万元

10. 销项税额=42×17%=7.14万元

进项税额=3.91+3×7%+1.36+42×13%-8×2×17%+0.5=8.72万元

应纳税额=7.14-8.72=1.58万元

五、综合题

1.应纳税额=[(60000+600+7000)/(1+3%)]×3%+360=2328.93元

2.销项税额=7.65+3.6/(1+4%)×4%×50%+18×17%=10.779231万元

进项税额=0.408+3.06+(0.3-0.05)×7%+2.04+0.51=6.0335万元

应纳税额=10.779231-6.0335=4.745731万元

3.销项税额=20000/(1+17%)×17%+3800×60/(1+17%)×17%+80000/(1+17%)×17%+2100×100/(1+17%)×17%+(7800+50)/(1+17%)×17%

=79311.54元

2

进项税额=17000-6000×17%=15980元 应纳税额=79311.54-15980=63331.54元

4. 销项税额=278200×17%+176800+132600=356694元

进项税额=319600+2180×7%+850-1870+1000×7%+59500=378302.6元 应纳税额=356694-378302.6=-21608.6元

5. 销项税额=[100+90+60+8+200×(1-5%)+5/(1+17%)×17%]×17%=76.886496万元

进项税额=17+5×7%-10×17%+12+8×17%=29.01万元 应纳税额=76.886496-29.01=47.876496万元

任务3 消费税纳税实务

一、单项选择 1.D 11.B

2.D 12.C

3.C 13.B

4.C 14.C

5.D 15.D

6.A 16.C

7.D 17.D

8.B 18.A

9.C 19.D

10.C 20.C

二、多项选择

1. ABD 2.BCD 6.CD 11.AD

7.BCD

3.ABD 8.AC

4.ABD 14.BC

5.CD 10.ACD 15.AC 20.CD 8. ×

9. √

10. ×

9.ABCD 19.ABCD 6. ×

7. √

12.ABCD 13.ABD

16.ABCD 17.ABCD 18.BC 三、判断题√ 1. √ 2. × 四、计算题

3. ×

4. √

5. ×

11. √ 12. √ 13. √ 14. × 15. × 16. × 17. √ 18. × 19. × 20. √ 1.汽油消费税应纳税额=(20+1+0.5)×1388×1. 0=29842元 柴油消费税应纳税额=16×1176×0.8=15052.8元 合计消费税应纳税额=29842+15052.8=44894.8元

2. 酒精厂代扣代缴消费税=(8000×80+210×20)/(1-5%)×5%=33706.32元 酒厂消费税应纳税额=12000×20×20%+20×2000×0.5=68000元 酒厂增值税销项税额=12000×20×17%=40800元

酒厂增值税进项税额=8000×80×13%+210×20×17%=83914元 酒厂增值税应纳税额=40800-83914=-43114元 3. 关税应纳税额=240×8%=19.2万元

进口组成计税价格=240×(1+8%)/(1-10%)=288万元 进口消费税应纳税额=288×10%=28.8万元 进口增值税应纳税额=288×17%=48.96万元

国内增值税销项税额=[3.8×80+160×0.702/(1+17%)]×17%=68万元

3

国内增值税进项税额=48.96+100×17%=65.96万元

国内增值税应纳税额=68-65.96=2.04万元

4. 消费税应纳税额=1000×5%=50万元

增值税销项税额=170+23.4/(1+17%)×17%=173.4万元

增值税进项税额=119+(3+0.5)×7%=119.245万元

增值税应纳税额=173.4-119.245=54.155万元

营业税应纳税额=10×3%+50×5%=1.8万元

5. 卷烟每条价格=36000/1.8/250=80元>50元, ∴比例税率为45%

消费税应纳税额=36000×45%+18000×0.015-150×2×30%=16380万元 应补缴代扣代缴消费税=(42+8)/(1-30%)×30%=21.428万元

增值税销项税额=36000×17%=6120万元

增值税进项税额=68+42×13%+3×7%+1.36=75.03万元

增值税应纳税额=6120-75.03=6044.97万元

6. 消费税应纳税额=0.5×5+10×5×20%+1.17/(1+17%)×20%+20×0.2×0.5+40×20%+

2×10×20%+10×0.2×0.5+0.024×100=30.1万元

酒厂代扣代缴消费税=(3.5+1)/(1-10%)×10%=0.5万元

增值税销项税额=[10×5+1.17/(1+17%)]×17%+40×17%+2×10×17%+0.3×100×17%

+9×17%=25.5万元

增值税进项税额=(0.6+0.3)×7%+1×17%+2.72=2.953万元

增值税应纳税额=25.5-2.953=22.547万元

7. 进口卷烟消费税=[7500×(1+30)+1500×0.015]/(1-45%)×45%+1500×0.015 =17768.18×45%+22.5=8018.18万元

进口雪茄烟消费税=1250×(1+30%)/(1-25%)×25%=2166.67×25%=541.67万元 进口化妆品消费税=4200×(1+35%)/(1-30%)×30%=8100×30%=2430万元 进口消费税应纳税额合计=10989.85万元

进口卷烟增值税=17768.18×17%=3020.9509万元

进口雪茄烟增值税=2166.67×17%=368.33万元

进口化妆品增值税=8100×17%=1377万元

进口增值税应纳税额合计=4765.92万元

国内增值税销项税额=(595+3100)/(1+17%)×17%=536.8803万元

国内增值税进项税额=158×17%=26.86万元

国内增值税应纳税额=536.8803-26.86=510.0203万元

消费税出口退税=158×30%=47.4万元

增值税出口退税(先征后退)=158×13%=20.54万元

8. 怡人公司代扣代缴消费税=(60000+5000+25000)/(1-30%)×30%=128571.43× 4

30%=38571.43元

消费税应纳税额=150000×30%-[100000×30%+38571.43-40000×30%]=115 71.4286元

增值税销项税额=150000×17%=25500元

增值税进项税额=25000×17%=4250元

增值税应纳税额=25500-4250=21250元

9. 消费税应纳税额=625×5%-(8+30-15) ×3%=30.56万元

增值税销项税额=625×17%+9/(1+17%)×17%=107.56万元

增值税进项税额=12+145×17%=36.65万元

增值税应纳税额=107.56-36.65=70.91万元

10. 每条价格=12000/8/250=60元>50元,∴比例税率为45%

消费税应纳税额=12×45%+8×0.015-(6-2)×30%=4.32万元

应代扣代缴消费税=(50+2+3+80×0.015)/(1-45%)×45%+80×0.015=47.1818万元

五、综合题

1. 消费税应纳税额=2.4×10×20%+10×0.2×0.5+0.025×180+[2.2×18+0.702/(1+17%)]20%+0.2×0.5×18+[1.6×18+0.585/(1+17%)]×20%+0.2×0.5×18=27.8万元

增值税销项税额=2.2×10×17%+[0.35×180+3/(1+17%)]×17%+40.2×17% +29.3×17%=20.550297万元

增值税进项税额=0.0306×8+0.085×5+3.4+6.46=10.5298万元

增值税应纳税额=20.550297-10.5298=10.020497万元

2. 消费税应纳税额=[5×10+0.117/(1+17%)]×5%+5×8×5%+5×5%+5×2×5%=5.255万元

增值税销项税额=50.1×17%+40×17%+5×17%+[(20.4+3)/(1+17%)×17%]+10×17%=21.267万元

增值税进项税额=13+1.2+1=15.2万元

增值税应纳税额=21.267-15.2=6.067万元

3.消费税:

(1)每条价格=6×10/(1+35%.)=44.44元<50元,∴比例税率为30%

消费税应纳税额=44.44×0.025×4×30%+0.015×4=4.44×30%+0.06=1.3932万元

(2)销售卷烟每条价格=8000000/1000/250=32元<50元,∴比例税率为30% 零售卷烟每条价格=234000/(1+17%)/20/250=40元<50元,∴比例税率为30% 厂庆自产卷烟每条价格=50000/4/250=50元,∴比例税率为45%

消费税应纳税额=[800+23.4/(1+17%)]×30%+5×45%+(1000+20+4)×0.015 =263.61万元

(3)A企业代扣代缴消费税=(20+8)/(1-30%)×30%=12万元

5

(4)(5)扣除消费税已纳税金=12×50%+(8+0.8×50-0.8×2)×30%=19.92万元 消费税应纳税额=1.3932+263.61-6-13.92=245.0832万元 增值税:

增值税销项税额=4.44×17%+[800+23.4/(1+17%)+5+25]×17%=145.25548万元 增值税进项税额=8×17^%+0.8×50×17%+51+2×7%=59.3万元 增值税应纳税额=145.255-559.3=85.9555万元

4. 消费税应纳税额=5.5341/(1+17%)×5%+14.294×5%+(8.30115+5.7915)/(1+17%)×5%=1.58495万元

增值税销项税额=0.936/(1+17%)×17%+4.73×17%+2.53708+1.2045×17% =5.52483万元

增值税进项税额=25.8×17%+9.9×17%=6.069万元 增值税应纳税额=5.52483-6.069=-0.54417万元

5. 消费税出口退税(免税)=1176×180×0.8=169344元

消费税应纳税额=1176×90×0.8+1176×(160+18)×0.8=252134.4元 增值税出口不得免征和抵扣税额=1100736×(17%-13%)=44029.44元 增值税免抵退税额=1100736×13%=143095.68元

增值税销项税额=97161.12+(997248+118540.8)×17%=286845.216元 增值税进项税额=68340元

当期增值税应纳税额=286845.216-(68340-44029.44)=262534.656元

任务4 营业税纳税实务

一、单项选择 1.C 11.D

18.C

2.A 12.A 19.A

3.A 20.B

3.AB 8.CD

4.CD 9.ACD 19.AB 6. ×

5.ABCD

10.ABCD 20.ABD 8. √

9. √

10. √

4.B

5.B

6.A

7.C

8.D 15.A

9.C 16.B

10.D 17.A

13.C(答案C改为276298.9691) 14.A

二、多项选择 1.AB 6.CD 16.AB

2.ABC 7.ABC 17.BC

3. ×

11.ABCD 12.AB 三、判断题 1. √ 2. √ 四、计算题

13.BCD 18.ABD

5. ×

14.ABCD 15.BCD

4. × 7. √

11. √ 12. × 13. × 14. √ 15. × 16. √ 17. × 18. √ 19. √ 20. √ 1.营业税应纳税额=(5+8)×20%+9×5%=3.05元

2. 营业税应纳税额=(8600+200+240)×3%+160×5%=279.2万元

6

3. 营业税应纳税额=(600+8)×5%+14×5%+(860-800)×5%

+5000×4.8%×2/12×10%×5%+1500×5.4%×5%=38.35万元

代扣代缴营业税=40×90%×5%=1.8万元

4. 甲公司营业税应纳税额=(16000-7000)3%+2200×5%=380万元

甲公司应代扣代缴营业税=7000×3%=210万元

房地产开发公司营业税应纳税额=4000×5%=200万元

5. 增值税应纳税额=1/(1+3%)×3%=0.030928万元

营业税应纳税额=(80+5+50+2+0.5)×5%+6×20%-9/(1+17%)×17%=6.767308万元

6. 值税应纳税额=20/(1+3%)×3%=0.582524万元

营业税应纳税额=[(179-50)+(100-30)+50+1]×3%+30×5%=9万元

7. 代扣代缴营业税= 50×5%=2.5万元

营业税应纳税额=(400+800)/2×2.12%×5%/12+(300-50)×5%=12.553万元

8. 增值税应纳税额=2.08/(1+3%)×3%=0.06058万元

营业税应纳税额=(6+0.9+5)×5%+(2+2)×20%=1.395万元

城建税=(0.06058+1.395)×5%=0.072779万元

教育费附加=(0.06058+1.395)×3%=0.0436674万元

9. 代扣代缴营业税=(1000+200+30)×3%=36.9万元

营业税应纳税额=[(4000-1000)+(500-200)+(100-30)]×3%=101.1万元

10. 增值税应纳税额=6/(1+3%)×3%=0.171476万元

营业税应纳税额= [120+5+80+1000×(1+8%)/(1-3%)]×3%+2×5%+1450×5% =112.152062万元

任务5 城市维护建设税纳税实务

一、单项选择

1.C 2.D 3.B 4.B 5.D

二、多项选择

1.ABC

1. × 2.ABCD 3.AD 2. √ 4.BCD 5.BD. 5. √ 三、判断题 3. × 4. √

四、计算题

1.组成计税价格=[86+46.8/(1+17%)]/(1-30%)=180万元

消费税应纳税额=180×30%=54万元

城建税=54×7%+46.8/(1+17%)×17%×7%=4.256万元

教育费附加=54×3%+46.8/(1+17%)×17%×3%=1.824万元

2.补交营业税=58万元

7

营业税滞纳金=58×50×0.5‰=1.45万元

营业税罚款=58万元

补交城建税=58×7%=4.06万元

城建税滞纳金=4.06×50×0.5‰=0.1015万元

城建税罚款=58×7%=4.06万元

3.城建税应纳税额=(10+30+6)×5%=2.3万元

教育费附加应纳税额=(10+30+6)×3%=1.38万元

任务6 关税纳税实务

一、单项选择

1.B 2.D 3.C 4.A

5.C 6.A 7.C 8.A 9.D 10.A 二、多项选择 1.ABCD

6.AB 2.ABC 7.AC

3. × 3.ABCD 4.ABCD 5.ABD 9.ABD 6. √ 10.BD 8. × 9. × 10. √ 8.ABC 4. √ 5. × 三、判断题 1. × 2. ×

四、计算题

1.关税完税价格=300×7+50+30+20=2200万元

关税应纳税额=2200×5%=110万元

2.(1)关税完税价格=30×15×[(1+2%)×(1+3‰)]=460.377万元 进口关税应纳税额=460.377×60%=276.2262万元

组成计税价格=(460.377+276.2262)/(1-12%)=837.04909万元 进口消费税应纳税额=837.04909×12%=100.445891万元

进口增值税应纳税额= 837.04909×17%=142.298345万元

(2)关税完税价格=20+3=23万元

进口关税应纳税额=23×20%=4.6万元

进口增值税应纳税额=(23+4.6)×17%=4.692万元

(3)国内增值税销项税额=40.95/(1+17%)×24×17%=142.8万元 国内增值税进项税额=142.298345×28/30+4.692+9×7%=138.133747万元 国内增值税应纳税额=142.8-138.133747=4.666253万元

3. (1)计算进口环节应缴纳的关税税额、消费税税额和增值税税额 关税完税价格=220+20+11=251万元

关税应纳税额=251×20%=50.2万元

进口组成计税价格=(251+50.2)/(1-30%)=430.285714万元 进口消费税应纳税额=430.285714×30%=129.085714万元

进口增值税应纳税额=430.285714×17%=73.148571万元

(2)计算加工环节应代收代缴的消费税、城市维护建设税和教育费附加 7. × 8

加工组成计税价格=[86+46.8/(1+17%)]/(1-30%)=180万元

消费税应纳税额=180×30%=54万元

增值税应纳税额=46.8/(1+17%)×17%=6.8万元

城建税=(54+6.8)×7%=4.256万元

教育费附加=(54+6.8)×3%=1.824万元

(3)计算国内销售环节应缴纳的消费税总和

国内消费税应纳税额=[650+70.2/(1+17%)]×30%+14.04/(1+17%)×30%=216.6万元

(4)计算国内销售环节实现的销项税额总和

国内增值税销项税额=[650+70.2/(1+17%)]×17%+300×17%+12×17%=173.74万元

(5)计算国内销售环节准予抵扣的进项税额总和

国内增值税进项税额=70×13%+34+10×7%+20×7%-(34+1.4)×5%=39.93万元

(6)计算国内销售环节应缴纳的增值税税额

国内增值税应纳税额=173.74-39.93-73.148571=60.661429万元

(7)计算当月应缴纳的城市维护建设税和教育费附加总和

城建税=4.256+(216.6+60.661429)×7%=23.6643万元

教育费附加=1.824+(216.6+60.661429)×3%=10.141843万元

9

第三篇 资源税类纳税实务

任务7 资源税类纳税实务

● 知识目标

7.1 资源税纳税实务

一、单项选择

1.B 2.C 3.C 4.C

3.CD

8.AD

4. √ 5.B 6.B 7.D 5.BD 10.ACD 7. √ 8. × 9. √ 10. × 8.C 9.B 10.C 二、多项选择 1.BD 6.BC 2.BCD 7.BC 4.BCD 9.BC 三、判断题 1. × 2. ×

四、计算题

1.资源税应纳税额=200×5+300×3=1900元

2.资源税应纳税额=(400+0.01+80/80%)×2=1000.02万元

3.资源税应纳税额=6×8+1×8=56万元

4.资源税应纳税额=100×2+1000×20-800×2=18600元

5.资源税应纳税额=(280+90/60%+0.25)×3+(3700-2000)×8=1318.75万元 增值税销项税额=(22400+22400/280×0.25+15840+6660)×13%=5709.6万元 增值税进项税额=1190+4.25+200×7%=1208.25万元

增值税应纳税额=5709.6-1208.25=4501.35万元 3. √ 5. √ 6. √

7.2 城镇土地使用税纳税实务

一、单项选择

1.D 2.C 3.C 4.C

3.AC

8.AC

4. × 5.C 6.C 7.C 5.ABD 10.ABCD 7. × 8. × 9. × 10. × 8.C 9.B 10.D 二、多项选择 1.ABCD 6.ABC 2.ABCD 7.ABD 3. × 4.ABD 9.AD 三、判断题 1. × 2. ×

四、计算题

1. 城镇土地使用税应纳税额=0.95×3=2.85万元

2. 城镇土地使用税应纳税额=1×5+0.3×1=5.3万元

3. 城镇土地使用税应纳税额=5×4/4=5万元 5. × 6. ×

10

4. 城镇土地使用税应纳税额=(6.5-0.3-0.12)×4=24.32万元

房产税应纳税额=(4000-200×6/12)×(1-20%)×1.2%+1.5×6×12%+500×4/12×(1-20%)×1.2%=36.48+1.08+1.6=39.16万元

7.3 耕地占用税的纳税实务

一、单项选择

1.C 2.D 3.D 4.A

3.BD

4. √ 5.B 4.ABCD 5.ABCD 二、多项选择 1.AB 2.ABCD 3. × 三、判断题 1. × 2. √

7.4 土地增值税纳税实务

一、单项选择

1.B 2.B 3.A

4.C 3.CD 8.BD

4. × 5.A 6.D 7.C 5.ABC 10.BD 7. √ 8. √ 9. × 10. × 8.C 9.D 10.C 二、多项选择 1.AC 6.CD 2.BC 7.CD 4.BCD 9.ABC 6. × 三、判断题 1. √ 2. √

四、计算题

1.(1)转让收入=5000万元

(2)扣除项目金额=(500+1500)×(1+5%+20%)+(120-10)+5000×5×+25=2885万元

(3)土地增值额=5000-2885=2115万元

(4)土地增值额占扣除项目金额的比例=2115/2885=73.3%,∴税率为40%

(5)土地增值税应纳税额=2115×40%-2885×5%=701.75万元

2. (1)转让收入=2000万元

(2)扣除项目金额=(300+400)×(1+5%+20%)+(200-30)+2000×5%×(1+7%+3%)+2000×0.5‰=1156万元

(3)土地增值额=2000-1156=844万元

(4)土地增值额占扣除项目金额的比例=844/1156=73%,∴税率为40%

(5)土地增值税应纳税额=844×40%-1156×5%=279.8万元

3. (1)转让收入=600万元

11 3. × 5. ×

(2)扣除项目金额=(100+300)×(1+10%+20%)+600×5%×(1+7%+3%)=553万元

(3)土地增值额=600-553=47万元

(4)土地增值额占扣除项目金额的比例=47/553=8.5%<20%,∴免税

(5)土地增值税应纳税额=0万元

4. (1)转让收入=600万元

(2)扣除项目金额=(80+270)×(1+10%+20%)+600×5%×(1+7%+3%)=488万元

(3)土地增值额=600-488=112万元

(4)土地增值额占扣除项目金额的比例=112/488=22.95%>20%,∴税率为

(5)土地增值税应纳税额=112×30%=33.6万元

12 30%

第四篇 财产行为税纳税实务

任务8 房产征税纳税实务

一、单项选择 1.D

2.D

3.C

4.B 3.CD

5.C

6.C

7.D

8.B

9.A

10.A

二、多项选择 1.BCD 6.ABCD

2.AB

4.AD

5.ABCD 10.BCD 7. ×

8. √

9. √

10. ×

7.ABCD

3. ×

8.BCD 4. √

9.ABCD

6. ×

三、判断题 1. √ 2. × 四、计算题

1. 房产税应纳税额=1200×(1-30%)×1.2%+150×12%=28.08万元 2. 房产税应纳税额=526×(1-30%)×1.2%=4.4184万元 3. 契税应纳税额=3000×4%=120万元 4. 契税应纳税额=40×1.5%=0.6万元 5. 契税应纳税额=3×5%=0.15万元

5. ×

任务9 车船征税纳税实务

一、单项选择 1.C

2.C

3.B

4.B

5.B

6.B

7.C 5.CD 10.AB

8. ×

9. ×

10. ×

8.A

9.B

10.C

二、多项选择 1.ACD 6.AD

2.ABCD 7.ABC

3.ABCD 8.ABCD

5. ×

4.AD 9.ABC 6. √

三、判断题

1. √ 2. √3. × 4. × 四、计算题

1.车辆购置税应纳税额=22×10%=2.2万元 2.关税应纳税额=10×60%=6万元

消费税应纳税额=(10+6)/(1-5%)×5%=16.842105×5%=0.842105万元 增值税应纳税额=16.842105×17%=2.863158万元 车辆购置税应纳税额=16.842105×10%=1.68421万元 3. 载货汽车车船税应纳税额=5×40×(8-2)=1200元 客货两用车车船税应纳税额=(5×40+140/2)×4=1080元 大客车车船税应纳税额=200×(3-1)=400元

13

7. √

小轿车车船税应纳税额=140×(2-1)=140元

拖拉机车船税应纳税额=2×40/2=40元

带挂车的货车车船税应纳税额=4×40+4×40×0.7=272元 (超过半吨按一吨)

2.5吨小货车免税。

无租使用货车车船税应纳税额=160+3.5×40=300元(不足半吨算半吨) 合计车船税应纳税额=3432元

4.车船税应纳税额=20×50×3+1×35=335元

任务10 行为税(印花税)纳税实务

一、单项选择

1.A 2.D 3.C

4.A 3.BC 5.B 6.C 7.D 5.ABD

10.BCD

7. √ 8. × 9. √ 10. × 8.B 9.D 10.C 二、多项选择 1.ACD 6.BCD 2.AC 4.ACD 9.AC 7.ABD 3. √ 8.ABC 4. × 三、判断题 1. × 2. ×

四、计算题

1. (1)企业领受权利、许可证照应纳税额=3×5=15(元)

(2)企业订立产权转移书据应纳税额=1 000 000×0.5‰=500(元)

(3)企业订立购销合同应纳税额=2 000 000×0.3‰=600(元)

(4)企业订立借款合同应纳税额=4 000 000×0.05‰=200(元)

(5)企业记载资金的账簿应纳税额=8 000 000×0.5‰=4 000(元)

(6)企业其他营业账簿应纳税额=10×5=50(元)

(7)当年企业应纳印花税税额=15+500+600+200+4 000+50=5 365(元)

2.增加的实收资本应交纳印花税=100万元×0.5‰=500(元)

借款合同应纳印花税=300万元× 0.05‰=150(元)

以货换货合同应纳印花税=(350+ 450)×0.3‰=2 400(元)

加工合同应纳印花税=(80+15+20)×0.5‰=575(元)

技术转让合同应纳印花税,先按5元计税

货运合同应纳印花税=(8-0.5万元)×0.5‰=37.5(元)

铁路运输合同应纳印花税=20万元×1‰=200(元)

当年印花税应纳税额合计=500+150+2400+575+5+37.5+200=3867.5元

3. (1)领受权利许可证照应缴纳的印花税= 5×3=15元

(2)设置账簿应缴纳的印花税=220×0.5‰=1100元

(3)签订购销合同应缴纳的印花税=280×0.3‰=840元

(4)签订借款合同应缴纳的印花税=50×0.05‰=25元

14 5. √ 6. √

(5)签订广告制作合同应缴纳的印花税=3×0.5‰+7×0.3‰=36元

(6)签订技术服务合同应缴纳的印花税=60×0.3‰=180元

(7)签订租赁合同应缴纳的印花税=50×1‰=500元

(8)签订专有技术使用权转让合同应缴纳的印花税=150×0.3‰=450元 印花税应纳税额合计=15+1100+840+25+36+180+500+450=3141元 15

第五篇 所得税纳税实务

任务11 企业所得税纳税实务

一、单项选择 1.B

8.D 11.D

2.B(答案B改为100%) 9.A 12.C

10.D 13. D

14.A

15.B 3.AD

16.D

17.D

18.C

19.D 5.AB 10.ACD 15. ACE 20. ACDE 9. √

10. × 20.C

3.D

4.C

5.B

6.A

7.A

二、多项选择 1.ABC 6.CD 11.CDE

2.ABCD 7.ACD

4.BCD 9.AC

8.ABCD 18. AB

12. ABCDE 13. ABCDE 14. ABCD

17. ABCDE 3. √

4. ×

19. ABCD 7. √

8. √

16. ABCDE 三、判断题 1. √ 2. √ 四、计算题

5. × 6. √

11. √ 12. √ 13. √ 14. × 15. √ 16. × 17. × 18. √ 19. × 20. × 1.企业所得税应纳税额=[1700-1700*5%*(1+7%+3%)-400-500]*25%*50%=88.3125万元

2. 企业所得税应纳税额=(1420-600*70%)*25%=250万元 3.(1)残疾职工工资加计扣除调减所得额=95万元

(2)职工福利支出限额=600×14%=84万元>70万元,调增所得额=70-50=20万元

(3)职工教育经费限额=600×2.5%=15万元,调增所得额=15-10=5万元 (4)业务招待费限额=50×60%=30万元,8000×0.5%=40万元>30万元,调增所得额=50-30=20万元

(5)广告费限额=8000×15%=1200万元,调增所得额=1980-1200=780万元 (6)捐赠限额=1000×12%=120万元,调增所得额=150-120=30万元 (7)新产品研究开发费加计扣除调减所得额=320×50%=160万元 (8)购置使用环保设备抵扣税额=100×10%=10万元 本期应纳税所得额=1000-95+20+5+20+780+30-160=1600万元 本期应纳企业所得税额=1600×25%-10=390万元 4.(1)受赠固定资产调增所得额=8万元-

(2)营业外支出增值税罚没调增所得额=8×2=16万元 (3)自产建材视同销售调增所得额=20×(1+10%)=22万元 (4)利息支出调增所得额=100×2%=2万元

(5)广告费限额=4000×15%=600万元,调增所得额=685-600=85万元 本期应纳税所得额=220+8+16+22+2+58=326万元

16

本期应纳企业所得税额=326×25%=81.5万元

5.当年:抵免限额=20×25%=5万元<8万元,5×25%=1.25万元>1万元, 当年应纳企业所得税额=(100+20+5)×25%-5-1=25.25万元

结转第二年的超限额=8-5+1-1.25=2.75万元

第二年:抵免限额=20×25%=5万元>4万元,5-4=1万元<2.75万元, 第二年应纳企业所得税额=(80+20)×25%-(4+1)=20万元

结转第三年的超限额=2.75-1=1.75万元

五、综合题

1.会计利润:

(1)销售(营业)收入=9000+1000=10000万元

(2)环保收入占总收入的比重=1000/10000=10%

(3)企业会计利润=10000-4500-500-200-50-2000-200+50-1200-800=500万元 纳税调整:

(4)环保项目收入免税,不得扣除的费用调增所得额=500+50+(2000+200+1200)×10%=890万元

(5)广告费限额=10000×15%=1500万元>200万元,不超支不调整

(6)国债利息收入免税调减所得额=10万元

(7)业务招待费限额=85×60%=51万元,10000×0.5%=50万元<51万元,调增所得额=85-50=35万元

(8)新产品研究开发费加计扣除调减所得额=30×50%=15万元

(9)赞助支出调增所得额=50万元

(10)环保项目工资支出调增所得额=100万元

(11)捐赠限额=500×12%=60万元,调增所得额=100-60=40万元

(12)“三项经费”提取额=1000×(14%+2.5%+2%)=185万元

职工福利费限额=(1000-100)×14%=126万元>120万元

职工教育经费限额=(1000-100)×2.5%=22.5万元>15万元

工会经费限额=(1000-100)×2%=18万元<20万元

调增所得额=185-120-15-18=32万元

应纳税额:

(13)本期应纳税所得额=500-1000+890-10+35-15+50+100+40+32=622万元

(14)本期应纳企业所得税额=622×25%=155.5万元

2.(1)会计利润=1200-(200+50+360)-400-150-40=0

(2)收取广告费缴纳营业税(减少所得额)=1200×5%×(1+7%+3%)=66万元

(3)固定资产改扩建支出递延摊销,调增所得额=200/5×4=160万元

(4)业务招待费限额=50×60%=30万元,1200×0.5%=6万元<30万元,调增所得额=50-6=44万元

(5)利息支出调增所得额=80+(10-100×8%)=82万元

17

本期应纳税所得额=160+44+82+18-66=238万元

本期应纳企业所得税额=238×25%=59.5万元

3. (1)销售(营业)收入=5000+70=5070万元

(2)广告费限额=5070×15%=760.5万元>120万元,不超支不调整

(3)业务招待费限额=26×60%=15.6万元,5070×0.5%=25.35万元>15.6万元,调增所得额=26-15.6=10.4万元

(4)新产品研究开发费加计扣除调减所得额=80×50%=40万元

(5)赞助支出、企业合同违约金、罚款、捐赠调增所得额=2+3+1+10=16万元 企业会计利润=5000-3200-60+70-180-350-14+5-52-650×(1+18.5%)=448.75万元 本期应纳税所得额=448.75+10.4-40+16=435.15万元

境外分回利润补缴企业所得税=8.5/(1-15%)×(25%-15%)=1

本期应纳企业所得税额=435.15×25%+1=109.7875万元

4. (1)收入总额=8000+18+18×6+60+30=8096万元

(2)销售税金及附加=34+(18/18×6+60)×5%×(1+7%+3%)=37.63万元

(3)会计利润=8096-4480-20-37.63-1800-1000-120-150-200×0.3=428.37万元 纳税调整

(4)广告费限额=8000×15%=1200万元<1600万元,调增所得额=1600-1200=400万元

(5)业务招待费限额=80×60%=48万元,8000×0.5%=40万元<48万元,调增所得额=80-40=40万元

(6)上年未计费用不得补扣,调增所得额=3万元

(7)利息支出调增所得额=1000×(8%-6%)=20万元

(8)租入车间改扩建应纳房产税=150×(1-30%)×1.2%/12×4=0.42万元 调增所得额=150/5×4-0.42=119.58万元

(9)非正常损失调增所得额=200×0.3×50%×(1-70%)=9万元

(10)境外利润应补缴所得税额=50/(1-15%)×(25%-15%)=5.88万元 本期应纳税所得额=428.37+400+40+3+20+119.58+9=1019.95万元

本期应纳企业所得税额=1019.95×25%+5.88=260.8675万元

18

任务12 个人所得税纳税实务

一、单项选择 1.D

2.C

3.D

4.A

5.C

6.D

7.D

8.B

9.C 5.ABD 10.AD 9. ×

10. √ 10.C

二、多项选择 1.BCD 6.ABCD

2.BCD 7.ABC 3. ×

3.BCD 8.ABCD 5. ×

4.ABCD 9.ABCD 7. ×

三、判断题 1. × 2. × 四、计算题

1.(1)工资薪金应纳个人所得税:

雇佣单位代扣个人所得税额=(15000-2000)×20%-375=2225元 派遣单位代扣个人所得税额=2400×15%-125=235元

汇总纳税补交个人所得税额={[(15000+2400)-2000] ×20%-375}-2225-235=245元

(2)劳务报酬应那个人所得税:

设计费收入代扣个人所得税额=18000×(1-20%)×20%=2880元 孙某共应缴纳个人所得税额=2225+235+245+2880=5585元 2.(1)稿酬所得应纳个人所得税:

出版和加印应纳个人所得税额=(50000+10000)(1-20%)×20%×(1-30%)=6720元

连载应纳个人所得税额=(3800-800)×20%×(1-30%)=420元 (2)劳务报酬应那个人所得税:

审稿收入应纳个人所得税额=15000×(1-20%)×20%=2400元 翻译收入应纳个人所得税额=(3000-800)×20%=440元 (3)国外收入应纳个人所得税:

A国劳务报酬(讲学)个人所得税抵免限额=30000×(1-20%)×30%-2000=5200元

补缴个人所得税额=5200-5000=200元

B国财产转让个人所得税额抵免限额=70000×(1-5.5%?)×20%=13230元<18000元,不补缴个人所得税

(4)孙某当年应缴纳的个人所得税=6720+420+2400+440+200=10180元 钱某当年在我国应缴纳的个人所得税=12400+400+2040=18440元 3.(1)劳务报酬应纳个人所得税: 捐赠限额=80000×30%=24000元>20000元

设计费扣缴个人所得税额==(80000-20000)×(1-20%)×30%-2000=12400元 (2)境外特许权使用费应纳个人所得税:

19

4. × 6. × 8. ×

专利权使用费收入个人所得税抵免限额=150000×(1-20%)×20%=24000元 补缴个人所得税额=24000-20000=4000元

(3)财产租赁应纳个人所得税额=[(3000-500)-800] ×10%×12=2040元

4.(1)工资收入应纳个人所得税额=[(3200-2000)×10%-25] ×6=570元

(2)财产租赁应纳个人所得税额=(1600-800)×10%×6=480元

(3)特许权使用费应纳个人所得税额=50000×(1-20%)×20%=8000元

(4)省级政府科技奖奖金免税

(5)稿酬所得应纳个人所得税额=8000×(1-20%)×20%×(1-30%)=896元

(6)国债利息收入免税

郑某应缴纳的个人所得税=570+480+8000+896=9946元

5.(1)会计利润=40-26-2-4-1.2-2+1-3=2.8万元

纳税调整:

(2)利息支出调增所得额=1.2-10×5%=0.7万元

(3)捐赠限额=2.8×30%-=0.84万元,调增所得额=3-0.84=2.16万元

(4)固定资产折旧调增所得额=4-4/4=3万元

纳税调整后所得额=2.8+0.7+2.16+3=8.66万元

本期应纳个人所得税额=8.66×35%-6750=2.356万元

五、综合题

1.应纳营业税额=1000×12×3%+4000×9×5%=2160元

应纳城建税额=2160×7%=151.2元

应纳教育费附加=2160×3%=64.8元

应纳房产税额=1000×12×4%+4000×9×12%=4800元

应纳印花税额=(1000×12+4000×9)×0.1%=48元

商品房租赁应纳个人所得税额={1000-800-[1000×3%×(1+7%+3%)]-1000×4%-1000×0.1%}×10%×12=151.2元

(2)门面房租赁应纳个人所得税额={4000-800-[4000×5%×(1+7%+3%)]-4000×12%-4000×0.1%}×20%×9=4492.8元

2.(1)销售(营业)收入=180+20=200万元

(2)销售税金及附加=(42+4.1)×(1+7%+3%)-42=8.71万元

(3)会计利润=200-140-8.71-56-1-4.5+3-5=-12.21万元

(4)业务招待费限额=10×60%=6万元,200×0.5%=1万元,调增所得额=10-1=9万元

(5)利息支出限额=10×4.8%=0.48万元,调增所得额=1-0.48=0.52万元

(6)工资支出调增所得额=(5000-2000)×12=3.6万元

(7)“三项经费” 调增所得额=2000×12×17.5%=0.42万元

(8)保险赔款调增所得额=2.5万元

(9)调增所得额=5万元

20

本期应纳税所得额=-12.21+9+0.52+3.6-0.42+2.5+5=7.99万元

捐赠扣除限额=7.99×30%=2.397万元

应纳企业所得税额=(7.99-2.397)×35%-0.675= 1.28255万元

3.(1)工资应纳个人所得税额=[(3000-2000)×10%-25] ×12=900元

(2)发表文章稿酬所得应纳个人所得税额=(1200-800)×20%×(1-30%)=56元

(3)专业著作稿酬所得应纳税所得额=12000×(1-20%)=9600元

捐赠限额=9600×30%=2880元

应纳个人所得税额=(9600-2880)×14%=940.8元

(4)国外讲学所得抵免限额=30000×(1-20%)×30%-2000=5200元

补缴个人所得税=5200-2000=3200元

(5)讲座收入应纳个人所得税额=2000×4×(1-20%)×20%=1280元

(6)财产转让应纳个人所得税额=(22000-12000-4000)×20%=19200元

(7)财产租赁应纳个人所得税额:

1、2月份和6至12月(9各月)应纳个人所得税额=(3000-800)×10%×9=1980元

3、4月份应纳个人所得税额=(3000-800-800)×10%×2=280元

5月份应纳个人所得税额=(3000-800-400)×10%=180元

21

第六篇 税收征管与行政法制

任务13 税收征收管理

一、单项选择 1.B 2.A 3.B 4.C 5.B 6.B 7.C 11.D

12.C

13.B

14.A 15.D

16.D

17.A

二、多项选择 1.ACD 2.ABC

3.ACD 4. BCD 6.BCD 7.ABCD 8.ABC 9.CD 11.AC

12.BCD

13.BC 14.BD

16.ABCD 17.ACD 18.ABD

19.ABCD 三、判断题 1. √ 2. √ 3. ×

4. ×

5. ×

6. √

7. √ 四、综合题 1.(1)B (2)CD (3)D 2.(1)ACD (2)ACD

(3)BC

3.(1)C (2)A (3)AB 4.(1)B (2)AD

(3)ABD

.

任务14 税务行政法制

一、单项选择 1.D

2.B

3.D

4.C 5.A 二、多项选择 1.ABC

2.ABCD

3.BD

4.CD

5.BC

三、判断题 1. × 2. × 3. √ 4. √

5. √四、综合题 1.ABD 2.ABD

3.AB

4.A

22

8.D 9.D 10.D 18.A

19.B

20.C

5.ABCD

10.ABCD 15.BD

20.ABCD 8. √

9. √

10.×4)BC 4)C 4)AD 4)AB

6. × 7. ×

((((

-

税收实务实验报告

税收实务实验报告1税收实务实验报告一实验的意义及目标1实验的意义正如古话说得好纸上得来终觉浅绝知此事要躬行任何事情光谈表面功夫都是…

-

税收实务实验报告及感想

税收实务实验报告实验项目税收实务实验地点实验室名称学院年级专业班学生姓名学号完成时间教师评语开课时间20xx至20xx学年第二学期…

-

税收实务模拟实验报告写作规范2

湖南财政经济学院模拟实验实习报告湖南财政经济学院财政金融系二O一三年十一月目录1实验项目1纳税图表分析12实验项目2通用个人所得税…

-

税务模拟实习报告

税收模拟实习报告1税收实务税收实务包括税收理论和税收实务两个方面税收理论方面主要阐述税收的本质职能以及与税收制度建立涉税业务运用有…

-

税收实务实训报告

一、实训时间:20xx年x月x日---20xx年x月x日二、实训地点:西校区4栋教学楼三、实训目的:为了能对我国税收实务进一不了解…

-

税收实务实训报告

一、实训时间:20xx年x月x日---20xx年x月x日二、实训地点:西校区4栋教学楼三、实训目的:为了能对我国税收实务进一不了解…

-

审计模拟实训实习报告

一、实习目的(一)审计实务模拟实验,主要是通过课堂对学生进行审计实务的模拟实验。以使我们初步掌握被审计单位的基本资料,分析案例,找…

-

会计综合模拟实训报告 模版

会计综合模拟实训报告—一、实训的目的会计分岗实训是让学生在仿真环境中扮演实际角色,模拟企业会计实务,完成专业操作的一种实践活动。通…

-

20xx年国际贸易实务模拟实训报告

国际贸易实务模拟实训报告实训目的:为了进一步了解自己所学习的专业知识,能够灵活运用自己所学习的理论知识,提高实际操作能力,同时为毕…

-

20xx年国际贸易实务模拟实训报告

国际贸易实务模拟实训报告为了让加强我们实践能力,将理论与实际结合起来,提高我们综合运用所学知识发现问题、解决问题的能力,学校网上模…

-

税务实习报告

实习是每一个大学毕业生必须拥有的一段经历,它使我们在实践中了解社会、在实践中巩固知识;实习又是对每一位大学毕业生专业知识的一种检验…