财务决算报告模板

20##年度财务决算报告

各位股东:

受董事会委托,我向股东大会作20##年度财务决算报告,本报告所涉及的财务数据已经***会计师事务所审计验证, 并出具了无保留意见审计报告***号,审计报告认为:财务报表已经按照企业会计准则的规定编制,在所有重大方面公允地反映了公司20##年12月31日的财务状况以及20##年的经营成果和现金流量。

一、企业生产经营的基本情况

20##年是公司发展的重要一年,在产权治理方面,公司顺利地与控股股东进行了资产重组及业务合并事宜,实现了资产、业务、人员、财务的完全独立,成功地进行了股份制改造及增资业务,顺利地向证券会提交了IPO材料申报工作,公司机构设置及内控制度趋于完善,公司治理结构逐步成熟;在生产经营方面,产能大幅增加,销售市场加速拓宽,生产成本大幅下降,经济效益和社会贡献大幅上升;在品牌形象建设方面,成绩也是非常显著,本年度公司获得***奖。

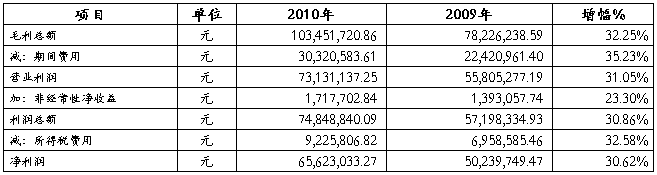

全年生产产品***吨,比上年增加了51.87%;全年实现销售产品达***吨,比上年增加了37.03%;实现营业收入***万元,较去年同期增加了25.38%;实现毛利10345.17万元,较上年同期增加了32.25%;实现利润总额7484.88万元,较上年同期增加30.86%;全年营业收入、产量、销量、利润、出口创汇、税金等多项主要财务指标均创历史新高,比上年实现了跳跃性发展。

二、财务收支情况

1、产销情况

(1)产量连破历史记录,全年通过技术改造,产量比上年大幅增长51.87%;

(2)因中石化市场的打开,销售大幅上升,全年产品销售基本处于供不应求的局面,全年出口创汇867.24万美元,比上年406.92万美元增长了113.12%;

(3)公司毛利率逐年增加,全年达到60.27%,比上年57.14%增加了3.13%,主要原因是因技术进步及工艺改造,产品生产成本有较大幅度下降。

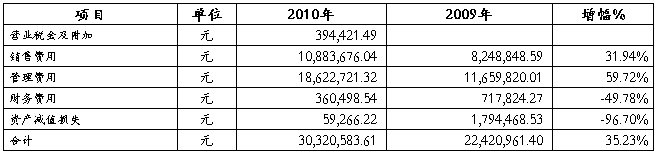

2、期间费用情况

(1)20##年9月份始,公司开始缴纳江西省地方教育费附加,20##年12月始,开始缴纳中央教育费附加及城市建设维护税,以上税率分别为应交增值税的2%、3%、7%;

(2)销售费用的增加与销量的增加比例基本一致;

(3)管理费用比上年增加了59.72%,主要是人工费(人员工资、五险一金)的较大增长,以及新增无形资产的摊销的大幅增加所致;

(4)财务费用的较大下降主要系全年贷款期限的减少及利息收入的增加;

(5)公司对应收帐款及其他应收款计提了减值准备,20##年公司应收帐款比20##年增加不多,而20##年比20##年有很大增长,故资产减值损失比20##年大幅下降。

3、非经常性损益情况

4、利润情况

(1)公司全年的毛利总额、利润总额、净利润均比上年有30%以上的增幅,反映了公司良好的发展势头;

(2)公司本年度所得税率为12.5%,全年所得税费用922.58万元,比上年增长了32.58%。

5、税金情况

(1)全年应交税金2480.99万元,比上年2197.51万元增长了12.90%;全年实交税金2617.06万元,比上年1602.7万元增长了63.29%%;

(2)外资企业的税收优惠政策已逐步取消,出口退税已不再享受,今后公司的税负将有较大增加。

6、利润分配情况

20##年公司董事会作出决议,分配20##年度以前利润3000万元,与20##年新增股东一起共享分红。

三、资产情况

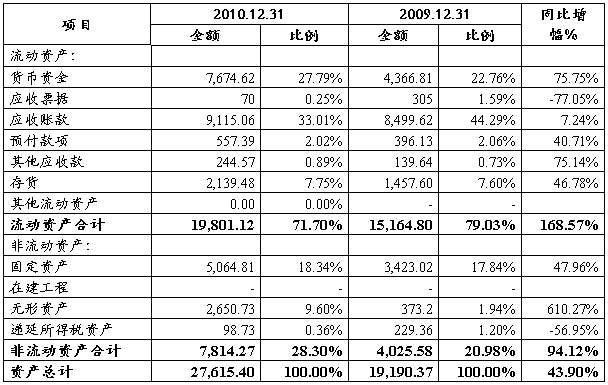

(1)公司资产总额呈现大幅增长趋势。截至20##年12月31日,公司总资产27,615.40万元,较20##年末增长幅度为43.9%。公司资产规模的扩大与公司处于业务快速发展的成长期相符合。随着公司的快速发展和业务量的扩张,公司资产规模亦将进一步提高;

(2)公司资产结构中以流动资产为主,20##年、20##年末流动资产占总资产的比例分别为79.03%和71.70%,显示了公司资产较好的流动性;

(3)20##年年末货币资金余额7,674.62万元,较20##年末的4,366.81万元增加3,307.82万元,系公司经营活动产生的现金净流量增加,经营积累形成的;

(4)应收帐款占流动资产的46.03%,比重较高,主要原因是公司经营规模不断扩大,公司货款回收期较长所致,公司针对客户为大型炼油企业或较大贸易公司的特性,为尽快打开销售市场,公司采用了赊销政策,这些客户信用较好,至今尚末发生呆帐现象;

(5)本公司固定资产原值期末较期初增加48.73%,主要原因为1公司新购置固定资产9.901,538.8元;2控股股东***公司20##年1月资产重组到本公司,重组资产原值11,134,616元,评估净值为8,367,357.42元,股本作价336,258.26元。固定资产分类变动如下表:

(6)本公司无形资产较期初大幅增加,原因为控股股东于20##年1月将100亩土地资产重组到本公司,评估值为24,820,000元,股本作价997,041.74元。

四、负债情况

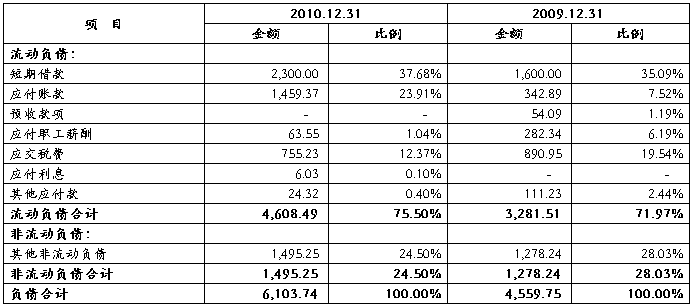

(1)年末短期借款余额为2300万元,均为应收帐款质押保理合同,其中交通银行借款700万元,工商银行借款1600万元;

(2)从负债环比分析,公司负债总额逐年递增, 20##年末较20##年末增长28.57%,20##年末较20##年末增长33.86%,与公司经营业务的发展形势、与资产规模的扩大趋势相符;

(3)从资产负债比率分析,20##年资产负债率为22.1%,20##年为23.76%,负债率偏低,反映了公司较为保守、安全的财务理财;

(3)公司负债以流动负债为主,20##年末流动负债占负债总额的75.50%,非流动负债系20##年、20##年公司收到与资产相关的政府补助确认的递延收益。

五、所在者权益情况

(1)20##年股本发生了二次变更,20##年1月控股股东将重组资产(土地、厂房、设备)3,318.74万元作价133.33万元,股本由2866.67万元增资到3000万元,20##年2月28日股改日,公司将净资产15696.18万元,作价股本10000万元,余额5696.18万元作为股本溢价计入资本公积。

(2)盈余公积、未分配利润大幅下降的原因是因公司股改,二者20##年2月28日前的余额全部清空为零,20##年12月31日二者的余额为后来新发生的金额。

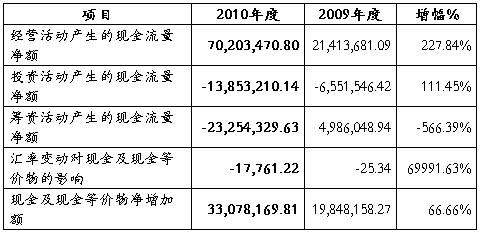

六、现金流量情况

本年现金净流入3307.81万元,比去年同期66.66%,其中经营活动现金流入7020.34万元,与上年同比增加了227.84%;投资活动现金净流出1385.32万元,比去年同期增加了111.45%;筹资活动现金净流出2325.43万元,去年同期为净流入498.60万元,其中分红支出3000万元,增加贷款700万元。

七、主要财务指标完成情况及分析

(1)流动比率和速动比率:本年度流动比率为4.3,速动比率为3.83,比率均远超过社会平均水平,显示公司短期偿债能力较好;

(2)资产负债率:20##年末和20##年末,公司资产负债率分别为23.76%、和22.10%,公司经营业绩和盈利积累持续增长,资产负债率水平保持较低水平且相对稳定。公司总体偿债能力强,财务风险较低;

(3)息税折旧摊销前利润和利息保障倍数:20##年度和20##年度,公司利息保障倍数分别为66.77、238.9,远远超过社会平均水平,主要原因为:① 公司经营规模不断扩大,经营业绩较好,盈利能力逐步增强。② 公司银行借款较少,利息支出较低;

(4)本年净资产收益率为36.31%,较去年同期41.46%降低了5.15%,总资产报酬率为28.04%,较去年同期降低了3.03%,降低原因主要是公司资产规模大幅度增加,公司收益率远高于10%的社会平均水平,反映了公司对股东较高的经济回报。

第二篇:财务决算报告模板

财务决算报告模板

(财务决算报告以财务指标和相关统计指标为主要依据,客观反映本年度公司资产质量、财务状况、经营成果等情况。财务决算报告主要包括以下内容:)

本公司20XX年度会计报表已由XXXX会计师事务所有限公司审计,并出具XXXXX意见审计报告。

一、基本财务状况

(一)、财务状况

企业资产、负债、所有者权益总额、结构和年度变化情况及原因分析;

1、会计处理追溯调整影响年初余额的变动情况及原因。

2、本年初与上年末因其他原因变动情况及原因。

3、本年度内经营因素增减情况及原因。

示例:

年末资产总额XXX万元,比年初增加(减少)了XX万元。其中流动资产增加(减少)XX万元,增加(减少)主要原因XXX。

年末负债总额XXX万元,比年初增加(减少)了XX万元,其中流动负债增加(减少)XX万元,增加主要原因是XXX。

年末股东权益总额XXX万元,比年初增加(减少)了XX万元,国有资产保值增值率XX%。增加(减少)原因为XXX。

(二)、经营业绩

企业盈利情况分析,包括盈利结构,各业务板块效益贡献,效益增减变化的主要原因。

(三)财务收支状况

各项目与上年同比增减情况及原因。本年度特殊事项的说明等。

1、营业收支

2、期间费用

3、资产减值损失

4、投资收益

5、营业外收支

(四)现金流量

1、经营、投资、筹资活动产生的现金流入和流出情况。

2、与上年度现金流量情况进行比较分析,包括现金流规模和结构,流入的主要来源(经营、投资或筹资),流出的主要用途(投资、筹资)。

3、对企业本年度现金流产生重大影响的事项说明。

二、主要财务指标

各项财务指标与上年度情况、行业对标、集团目标值等进行比较分析。

(一)、偿债能力指标

(二)、盈利能力指标

(三)、营运能力指标

三、特殊事项及重要财务事项说明

1、企业户数变化情况,包括合并范围子企业户数、金融子企业、境外子企业与所属上市公司户数,未纳入合并范围户数及原因,

2、会计政策变更及影响

3、对企业利润分配、担保情况、资产重组、债务重组、兼并收购、改制上市、重大投融资、重大资产处置、股权(产权)转让及资产损失情况等重大事项进行详细说明和分析。

-

财务决算报告模板

20xx年度财务决算报告各位股东受董事会委托我向股东大会作20xx年度财务决算报告本报告所涉及的财务数据已经会计师事务所审计验证并…

-

20xx年度财务决算报告

XXXXXXX股份有限公司2012年财务决算报告一、2012年度公司整体经营情况2012年是公司发展历程上具有里程碑意义的一年。这…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

财务决算报告(范文)

20xx年度財務決算報告各位股東受董事會委託我向股東大會作20xx年度財務決算報告本報告所涉及的財務數據已經會計師事務所審計驗證並…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

××公司××××年度财务工作决算与××××年度财务预算的报告

股东大会、各位代表:我受公司董事会的委托,向大会作××××年度财务工作决算与××××年度财务预算报告,请审议。报告共分两部分。一、…

-

财务预决算报告

××公司××××年度财务工作决算与××××年度财务预算的报告股东大会、各位代表:我受公司董事会的委托,向大会作××××年度财务工作…

-

20xx年度财务决算报告

XXXXXXXX公司20xx年度财务决算报告一、总体情况介绍企业经营业绩考核指标完成情况:产销量、收入、税前利润的完成情况二、税利…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…