税法实验报告正文

实 验 报 告 书 专 用 纸

1 实验目的

本课程是会计专业(财务管理专业)的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家的各税法计算及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之真正掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。 2 实验内容及结果

2.1 增值税纳税申报表(适用于一般纳税人)

增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。按照我国增值税法的规定,增值税是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的企业单位和个人,就其货物销售或者提供劳务的增值额和货物进口金额为计税依据而课征的一种流转税。

本次实验对象是北洲市第九卷烟有限公司,实为一家制造业企业。我们以其12月份的业务发生情况为例,根据相关资料,编制了纳税人增值税申报表。

实验过程中,我首先对资料进行了细致、系统的分析,一步步地填制了“增值税纳税申报表”。

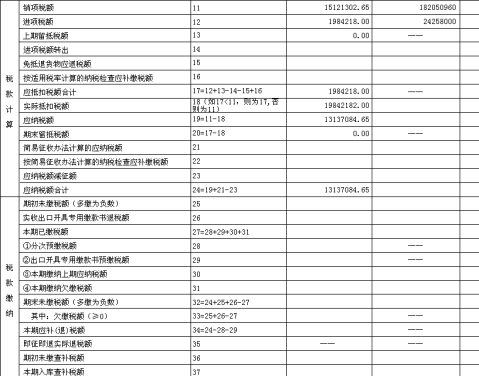

1、按照所提供资料,依次将该表的“税款所属时间”、“填表日期”、“纳税人识别号”、“所属行业”、“纳税人名称”、“法定代表人姓名”、“注册地址”、“营业地址”、“开户银行及账号”、“企业登记注册类型”、“电话号码”栏。

2、(一)按适用税率征税货物及劳务销售额:是根据纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额填写的,其中包括财务上不作销售但税法规定应缴纳增值税的视同销售货物和价外费用销售额和外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

3、免税货物及劳务销售额:填写纳税人本期按照税法规定直接免征增值税的货物及劳务的销售额及适用零税率的货物及劳务的销售额,但不括适用免、抵、退办法出口货物的销售额。

4、应抵扣税额合计:应填纳税人本期应抵扣进项税额的合计数。

5、实际抵扣税额:应填纳税人本期实际抵扣的进项税额。

6、本年累计:应为年度内各月之和。

7、按适用税率计算的“应纳税额”一栏:则根据纳税人本期按适用税率计算并交纳的增值税额填制。

8、期末留抵税额:为纳税人在本期销项税额中尚未抵扣完,留待下期继续抵扣的进

实 验 报 告 书 专 用 纸

项税额。

9、应纳税额合计:填写纳税人本期应缴增值税的合计数。

10、本年累计:应为年度内各月数之和。

实际报表数据结果如下:

实 验 报 告 书 专 用 纸

2.2企业所得税年度纳税申报表

企业所得税法,是指国家制动的用以调整企业所得税征收与缴纳之间权利及义务关系的法律规范。是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。

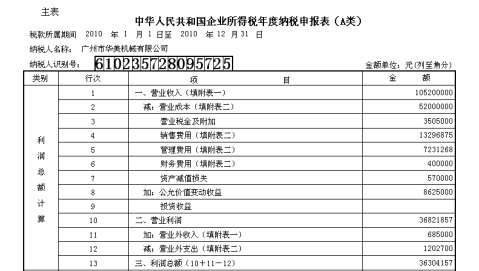

这次的实验任务是根据广州市华美机械有限公司的年度经营状况填制“企业所得税纳税申报表”及各附表。

在编制企业所得税年度纳税申报表的时候得出了一下结论:

1.根据有关项目填报说明,首先填好表头项目及表体项目。

2.行次说明。

第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。本行根据“主营业务收入”和“其他业务收入”科目的数额计算填报。

第10行“营业利润”:填报纳税人当期的营业利润。“营业外收入”填报纳税人发生的与其经营活动无直接关系的各项收入。“营业外支出”填报纳税人发生的与其经营活动无直接关系的各项支出。

第13行“利润总额”:填报纳税人当期的利润总额。

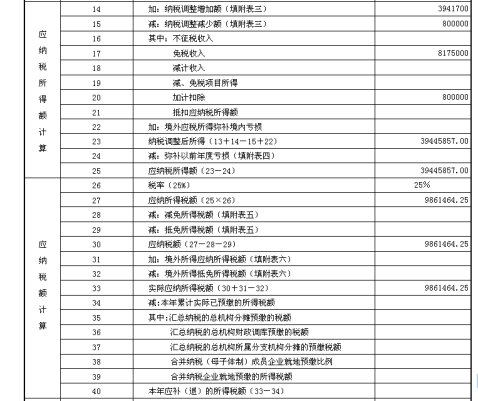

第16行“不征税收入”:填报纳税人计入利润总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金,以及国务院规定的其他不征税收入。

第17行:“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或效益,包括国债利息收入;符合条件的居民企业之间的利息、红利等权益性投资收益;符合条件的非营利性组织的收入。

实际报表数据如下:

实 验 报 告 书 专 用 纸

实 验 报 告 书 专 用 纸

3 实验心得体会 本课程是会计专业的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税法及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之真正掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。

另外,还学到了好多书本上学不到的知识,就是实际操作能力。这对我们今后的学习和工作起到了至关重要的作用。

第二篇:税法实验报告书正文

实 验 报 告 书 专 用 纸

1 实验目的

本课程是会计专业的一门重要的主干实验课程,是在学生学习了税务筹划专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税务筹划知识,加强学生对税务筹划基本理论的理解、对税务筹划基本知识的运用,将税务筹划专业知识和税务筹划实务有机的结合在一起,使之真正掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。 2 实验内容及结果

2.1 增值税纳税申报表(适用于一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

根据相关资料填写的报表相关数据如下;

本月数:

销项税额1339320.16 进项税额608374.66 进项税额转出9066.75 应抵扣税额合计599307.91 实际抵扣税额599307.91

应纳税额740012.25

2.2消费税纳税申报表(适用于生产、加工烟类的消费税纳税人)

消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。现行消费税的征收范围主要包括:烟,酒及酒精,鞭炮,焰火,化妆品,成品油,贵重首饰及珠宝玉石,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板,汽车轮胎,摩托车,小汽车等税目,有的税目还进一步划分若干子目。

实习期间我们做了关于生产、加工烟类的消费税纳税人的业务,填写的报表相关数据如下:

卷烟(A类)应纳税额23430900 卷烟(B类)应纳税额128500

应纳消费税合计24659400 本期准予扣除税额648600

期末未缴税额23050000 本期缴纳前期应纳税额23050000

本期应补(退)税额24010800 期末未缴税额24010800

实 验 报 告 书 专 用 纸

3 实验心得体会

纳税实务是一门实践性较强的课程,要求我们在先期学习并掌握我国税收制度和有关会计核算知识的基础上,进一步掌握企业纳税实务的基本程序﹑企业纳税操作规范和纳税实际操作技能。我在老师的指导下学习了“税务登记﹑增值税纳税申报﹑消费税纳税申报﹑营业税纳税申报﹑企业所得税纳税申报﹑个人所得税纳税申报﹑资源税纳税申报”等。

我通过学习企业纳税实务了解很多纳税方面的知识,今天我先谈谈我学习了增值税后的学习心得体会.首先,增值税是指对我国境内从事销售货物或者提供加工﹑修理修配劳务以及从事进口货物的单位和个人,就其取得的增值额为课税对象征收的一种税。增值税属于流转税,但就其课税对象又使它具有自身的特点。比如不重复征税﹑逐环节征税﹑税基广阔等。而税基广阔则是征税范围广,包括货物的生产﹑批发﹑零售﹑进口四个环节此外,加工﹑修理修配也属于增值税的征税范围。其次,就是增值税的纳税义务人和增值税税率,根据《增值税暂行条例》规定,凡在中华人民共和国境内销售货物或者提供加工﹑修理修配劳务,以及进口货物的单位及个人,为增值税纳税人.主要有五类:1、单位﹝国有企业﹑集体企业﹑私有企业﹑股份制企业﹑事业单位﹑军事单位等﹞2、个人﹝个体经营者和其他人﹞3、承租人和承包人4、进口货我的收货人或办理报关手续的单位和个人5、外商投资企业和外国企业。而税率我国目前有以下几种:(1)纳税人销售或者进口货物,除以下第二项、第三项规定外,税率为17%。(2)纳税人销售或者进口下列货物,税率为13%:粮食、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品、金属矿采选产品、非金属矿采选产品以及国务院规定的其他货物。(3)纳税人出口货物,税率为零;但是,国务院另有规定的除外。(4)纳税人提供加工、修理、修配劳务税率为17%。纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货。物或者应税劳务的销售额。未分别核算销售额的,从高适用税率。其中小规模纳税人和一般纳税人的认定与管理我就不在此仔细介绍了。

再来谈谈计算增值税时的一些易错点:

开普通#5@p的时候,销项税必须得算,换算成不含税的价格,而如果甲从乙那里买东西,乙开了一普通的#5@p,那就没有进项税。价外费用一定要换算成不含税的,如果不知道换算,那就会算错增值税和消费税,以及城市维护建设税,还有企业所得税。遇见用于非应税,自己给员工发福利,必须条件反射般地看是自产的、委托加工的还是外购的,前者就视同销售,后者进项转出,千万不要忘了。还有一些易错点我在这里就不一一列举了。

好了,再来说说消费税吧。其实消费税单纯计算就是套公式。但是跟增值税一结合,本来增值税就够麻烦的了,再来一个这个就更麻烦了。增值税和消费税的计税依

实 验 报 告 书 专 用 纸

据是差不多的,但是有两个地方要特别注意。首先,增值税本身不涉及消费税的时候,组价直接就是成本加个利润,但是如果有消费税,千万不要忘记还得除以一个比率。进口环节也是一样的。消费税抵债用的是同类产品最高售价,而增值税用的还是加权平均售价。烟酒的组价是不要算从量税那部分的,不过消费税得加上,千万别忘记了。啤酒,黄酒以外的酒类包装物押金不管怎么算,都是价外费用,而啤酒和黄酒的包装物押金不算价外费用。消费税和增值税出口退税对象不同。消费税只有外贸企业能退,如果接受委托的话,只有接受了外贸企业委托了才能退。而生产企业不管是委托外贸企业出口还是怎么样的,直接是免税的。

这次的纳税实习使我受益匪浅,学习企业纳税实务,让我不单单只了解了增值税而且还了解了其它税种,并且知道如何申报,如何填制申报表,也为我们走向实习岗位打下坚实的基础。

-

税法实验报告正文

实验报告书专用纸1实验目的本课程是会计专业财务管理专业的一门重要的主干实验课程是在学生学习了税法专业课程之后的一门实验通过本实验的…

-

税法实验报告成二

经济与管理学院实验报告姓名李勇学号120xx61016专业财务管理班级1课程税法合肥师范学院经济与管理学院税法课程实验报告指导老师…

-

税法实验报告

西华大学实验报告一实验目的税法实务实验是在学习看税法专业课程之后的一门实验通过本实验的学习是为了能系统全面地掌握国家颁布的各种税法…

-

20xx税法实验报告模板

课程实验报告专业年级课程名称税法指导教师杨颖学生姓名学号实验日期实验地点实验成绩教务处制20xx年月日注可根据实际情况加页

-

税法实验报告

学生实验报告书实验课程名称开课学院指导教师姓名纳税实务管理学院周朝阳学生姓名方燕学生专业班级财务1203班20xx20xx学年第2…

-

税法实验报告

西华大学实验报告一实验目的税法实务实验是在学习看税法专业课程之后的一门实验通过本实验的学习是为了能系统全面地掌握国家颁布的各种税法…

-

税法实验报告成二

经济与管理学院实验报告姓名李勇学号120xx61016专业财务管理班级1课程税法合肥师范学院经济与管理学院税法课程实验报告指导老师…

-

税法实验报告

实验报告书专用纸1实验目的本课程是财务管理和会计学专业的一门重要的主干实验课程是在学生学习了税法专业课程之后的一门实验通过本实验的…

-

税法实验报告

实验报告书专用纸1实验目的本课程是财务管理和会计学专业的一门重要的主干实验课程是在学生学习了税法专业课程之后的一门实验通过本实验的…

-

税法实验报告

西华大学实验报告一实验目的二实验过程记录每一笔业务的税务处理严禁抄袭三总结对整个实验过程实验中遇到的问题如何解决有何体会有何建议进…

-

电子报税实验报告步骤及感想

《电子报税》实验报告实验项目:电子报税实验地点:实验室名称:学院:年级专业班:学生姓名:学号:完成时间:教师评语:开课时间:20x…