税法实验报告

1 实验目的

本课程是财务管理和会计学专业的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税法及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算消费税应纳税额并正确填报纳税申报表。

(3)根据相关资料正确计算营业税应纳税额并正确填报纳税申报表。

(4)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。

2 实验内容及结果

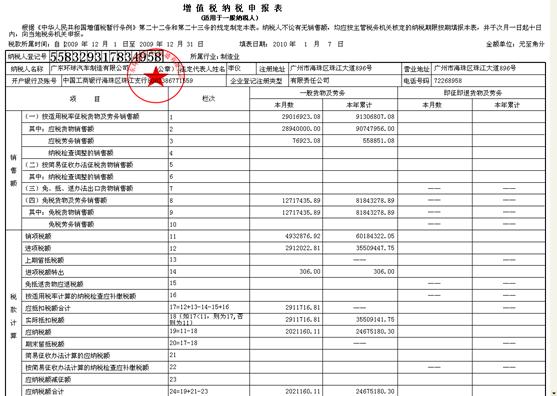

2.1 增值税纳税申报表(适用于一般纳税人)

增值税是以商品或应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。我们这次主要是填制增值税的各种纳税申报表先登记增值税纳税申报表,包括一般纳税人和小规模纳税人的增值税核算与申报,然后再进行增值税纳税申报表的各种附列资料。

因为这是20##年度的增值税纳税申报,所以说并不涉及营改增的相关问题。但是因为我们目前已经有很多行业进行了营改增,这是我们不能避免的问题。比如说交通运输业,在本题中,其税率依旧是7%,但是在营改增之后,其税率已经上升为11%,而小规模纳税人为3%,那从这里看,营改增使得企业的成本费用减少了。而对于小规模纳税人来说,现在的税率为3%,比原来的5%下降了,所以小规模纳税人受益。

2.2消费税纳税申报表

消费税是以消费品的流转额作为征税对象的各种税收的统称。消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。我们根据提供的业务填写酒和酒精以及成品油消费税纳税申报表,并计算并填写销售数量,销售额,应纳税额。

我们认为消费税的难点主要在于其计税方法,本题因为只涉及卷烟,卷烟和白酒都属于复合计征,应纳税额=销售数量*定额税率+销售额*比例税率,所以第一个卷烟就应该为=4905*30+53955000*0.45=24426900(元),底下一个为卷烟②则应该为=2000*30+4000000*0.30=1260000(元)。

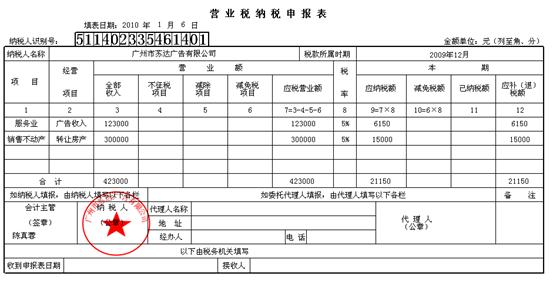

2.3营业税纳税申报表

营业税是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。本次主要是服务业和销售不动产需要填写营业税纳税申报表,计算并填写应税收入、应税营业额等等。

因为这是20##年填制的申报表,所以并不存在营改增的现象,这使得我们填制纳税申报表的时候难度系数大大减少。广告业属于现代服务业,按照营改增之后来说,一般纳税人的税率为6%。营改增之后减少了重复纳税,因为之前服务业属于营业税时,其开出的金额需要交5%的营业税,接受服务的单位不能抵扣,向下一个客户提供相应纳税服务时还需要再交税,现在营改增之后就没有了这种问题。本题中,广告收入为123000元,因为营业税为价内税,所以直接拿应税营业额×税率就可以了,但是若是营改增之后,就变成了:123000÷(1+6%)×6%=6962.26(元),这样子看起来需要交的税增加了。

而销售不动产到目前为止依旧是缴纳营业税所以不做调整。

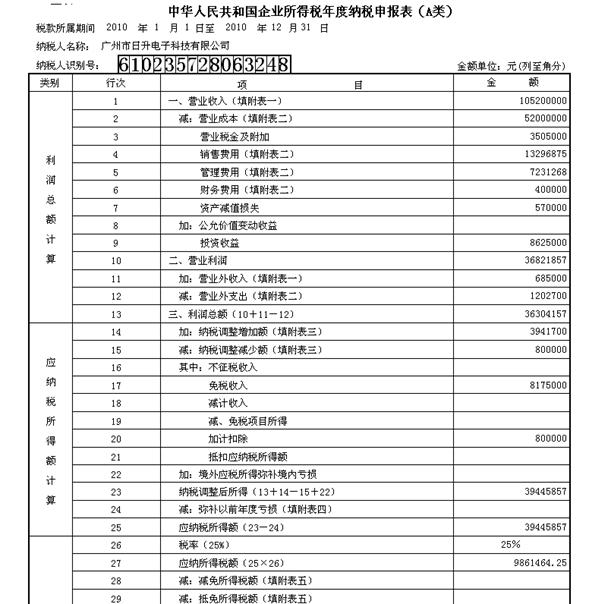

2.4企业所得税年度纳税申报表

企业所得税是指国家制定的用以调整企业所得税征收和缴纳之间权利及义务关系的法律规范。现行企业所得税的基本规范,是20##年3月16日第十届全国人民代表大会第五次会议通过《中华人民共和国企业所得税法》。我们主要通过所给例题,计算企业所得税应纳税额。企业所得税主要的内容为纳税申报表的填写、扣缴税款。

企业所得税这章难点是收入总额的确定、免税收入、扣除费用的规定标准和纳税申报表的填写与使用,这些难点使得我们学习起来较费力。不过我们与同学讨论企业所得税应纳税额的计算的同时,还不断的上网查询有关企业所得税法律知识,而且高中也曾经进行过类似的练习所以还能填出来。但是纳税调整增加额和减少额的填制的时候出现了一些困难,经常搞不清楚哪些需要调增哪些需要调减,结果导致后面的连环错误。不过我们上网搜索了相关内容,加上不断和同学的讨论,最终还是成功的做出了正确答案。

我们简单的分析了一下,发现在营改增之前,企业本应该缴纳的营业税可以从所得税应纳税所得额之前扣除,但是改成增值税之后,就不能够扣除了,这就使得企业本来应该交的所得税增加了。而原本不能够抵扣的属于营业税范围的税现在则可以抵扣,所以减少了企业的负担。

3 实验心得体会

在这段时间的税法实验学习中,我们受益匪浅。我们三个一起练习填写增值税申报表、消费税申报表、营业税申报表和企业所得税年度纳税申报表。结合所学专业理论,并进行了热烈的讨论,使用了各种方法,最终做出了结果。实验是每一个学生必须拥有的一段经历,它使我们在实践中了解社会,让我们学到了很多在课堂上根本就学不到的知识,也打开了视野,增长了见识,为我们以后进一步走向社会奠定初步基础。

通过税收实务教学系统软件的学习,可以让我们更能系统的掌握了课堂上所学的知识,能够培养我们对所学专业的兴趣的热情,激发我们学习专业理论知识的积极性。为了能够正确的作出这些题目,我们不断的查询相关资料,全面了解税局、企业以及报税平台之间的相互关系和我国现行申报的体系。并且在每一步骤的进行中,逐渐掌握增值税、消费税、企业所得税等的申报技能。在填制各种税务登记表,税种登记表和各种审批表时,要注意填写的位置,不可写错,马虎不得。因为一个小小的数字,就有可能会导致账目的错误。在实验当中,各种不同的税种计算对我们也是一个不小的考验。虽然说我们之前已经学过了相关的内容,但是到了实践之中还是不能很好的运用起来,因为这次的实训,不仅仅只有税法的内容,其中还有一些其他的知识,比如初级财务以及成本会计,幸好有同学一起讨论一起查阅相关资料最终顺利完成。

在实验中我们容易弄错的是消费税和增值税相结合怎么算的问题,虽然说消费税纯粹计算就是套公式,人人都会,但是和增值税一结合,本来增值税就够麻烦了,再来一个这个就更麻烦。增值税和消费税的计税依据是差不多的,增值税本身不涉及消费税的时候,组价直接就是成本加个利润,但是如果有消费税,千万不要忘记还得除以一个比率。进口环节也是一样的。消费税和增值税出口退税对象不同。消费税只有外贸企业能退,如果接受委托的话,只有接受了外贸企业委托了才能退。而生产企业不管是委托外贸企业出口还是怎么样的,直接是免税的。

我们对税务工作和企业会计工作有了较深刻的认识。虽然我们没有做到多少,但是为了完成填表,我们查书、上网等各种办法。了解了税务机关和企业之间的管理和被管理的关系,决定了纳税环境是企业生产经营的重要影响因素之一,企业作为纳税人其义务是纳税,税务机关除了依法履行职责之外,应该严厉打击各种形式的舞弊行为,努力创造一个全社会都能体现公平的纳税环境。企业应依法组织会计工作,提高会计人员业务的法律意识,充分发挥会计工作的监督功能,为企业的发展和决策提供信息基础。两者只有实现有效的协调,国家才有稳定的税收来源,企业才有稳定的发展环境。

此次参加实验,可以获得多方面、多层次、多角度启发和引导。从企业方面,企业应依法诚信纳税,提升企业的信用等级水平。作为财务人员必须掌握我国基本的税法知识。依法纳税是一个企业应尽的义务,只有企业将财务人员将税收软件熟练掌握,才能够按照国家基本税法做事,依法经营,诚信纳税。税收是我国财务收入的主要来源,是国家各项活动和公共事业的重要资金支柱。因此我们应该了解征收的过程和管理的方法,明白每一步的业务流程。本次的实验课,可以更好的明确税收征收的管理的过程,对软件应用熟练为以后从事工作打下基础。

第二篇:税法实验报告格..

税法课程实验报告

所属学院

专业班级

学号姓名

年 月 日

-

税法实验报告正文

实验报告书专用纸1实验目的本课程是会计专业财务管理专业的一门重要的主干实验课程是在学生学习了税法专业课程之后的一门实验通过本实验的…

-

税法实验报告成二

经济与管理学院实验报告姓名李勇学号120xx61016专业财务管理班级1课程税法合肥师范学院经济与管理学院税法课程实验报告指导老师…

-

税法实验报告书正文

实验报告书专用纸1实验目的本课程是会计专业的一门重要的主干实验课程是在学生学习了税务筹划专业课程之后的一门实验通过本实验的学习学生…

-

税法实验报告

西华大学实验报告一实验目的税法实务实验是在学习看税法专业课程之后的一门实验通过本实验的学习是为了能系统全面地掌握国家颁布的各种税法…

-

20xx税法实验报告模板

课程实验报告专业年级课程名称税法指导教师杨颖学生姓名学号实验日期实验地点实验成绩教务处制20xx年月日注可根据实际情况加页

-

纳税实训报告

会计是一个很严谨又很讲究实际操作的的职业,为了积累实际操作经验,这个学期,便有了一门新的课程,纳税实训。纳税实训主要是通过先前给出…

-

电子报税实验报告步骤及感想

《电子报税》实验报告实验项目:电子报税实验地点:实验室名称:学院:年级专业班:学生姓名:学号:完成时间:教师评语:开课时间:20x…

-

网上纳税申报实训报告

纳税申报实训报告姓名:肖忠敏班级:11财务管理本科05班学号:111105010518纳税申报实训总结会计是个讲究经验的职业,为了…

-

会计实验报告(税务会计出纳岗位)

实验报告系部会计系专业班级会计学课程名称财务会计综合模拟实训实验教师学号学生姓名实验项目名称税务会计岗位模拟实验实验日期实验地点会…

- 税务会计实验报告

-

税法实验报告

西华大学实验报告一实验目的税法实务实验是在学习看税法专业课程之后的一门实验通过本实验的学习是为了能系统全面地掌握国家颁布的各种税法…