七个小税种的计算公式总结

七个小税种的计算公式总结

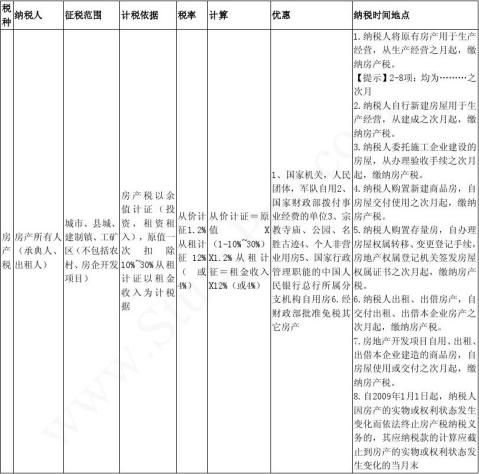

1.房产税

房产税征收标准从价或从租两种情况:

(1)从价计征的,其计税依据为房产原值一次减去10%--30%后的余值;

(2)从租计征的(即房产出租的),以房产租金收入为计税依据。从价计征10%--30%的具体减除幅度由省、自治区、直辖市人民政府确定。

房产税税率采用比例税率。按照房产余值计征的,年税率为1.2%;按房产租金收入计征的,年税率为12%。

房产税应纳税额的计算分为以下两种情况,其计算公式为:

(1)以房产原值为计税依据的

应纳税额=房产原值*(1-10%或30%)*税率(1.2%)

(2)以房产租金收入为计税依据的

应纳税额=房产租金收入*税率(12%)

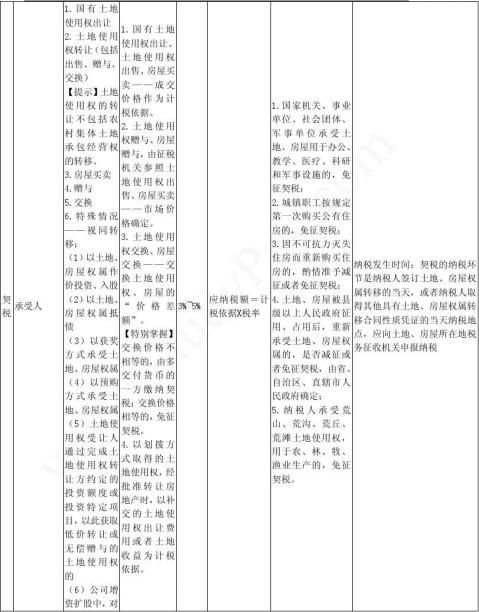

2.契税

契税是对在中华人民共和国境内转移土地、房屋权属时向承受土地使用权、房屋所有权的单位和个人征收的一种税。纳税义务人为房屋、土地权属的承受方。

计算公式:应纳税额=计税依据×税率。

此处的计税依据为以下内容:

(1)国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;即土地、房屋权属转移合同确定的价格,包括承受者应交付的货币、实物、无形资产或者其他经济利益。房屋买卖的成交价格中所包含的行政事业性收费,属于成交价格的组成部分,不应从中剔除,因此,合同确定的成交价格中包含的所有价款都属于计税依据范围。纳税人应按合同确定的成交价格全额计算缴纳契税。

(2)土地使用权赠与、房屋所有权赠与,由契税征收机关参照同类土地使 用权出售、房屋买卖的市场价格或者评估价格核定;

(3)土地使用权交换、房屋所有权交换、土地使用权与房屋所有权交换 ,为交换价格的差额;

(4)以划拨方式取得土地使用权的,经批准转让房地产时,除承受方按规 定缴纳契税外,房地产转让者应当补缴契税,计税依据为补缴的土地使用权出让费用或者土地收益。

(5)承受土地、房屋部分权属的,为所承受部分权属的成交价格;当部分 权属改为全部权属时,为全部权属的成交价格,原已缴纳的部分权属的税款应予扣除。

前款成交价格明显低于市场价格的差额明显不合理,并且无正当理由的 ,由契税征收机关参照市场价格核定。

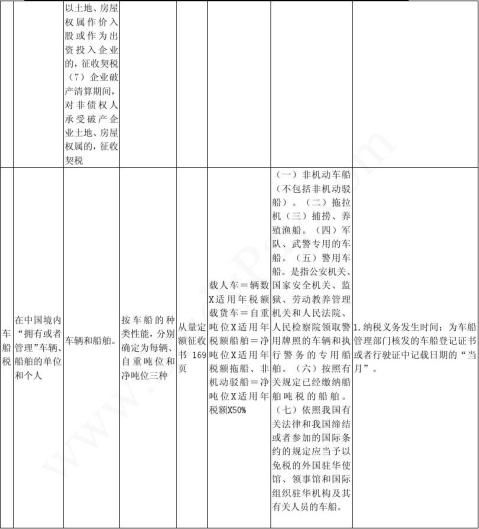

3.车船税

应纳税额的计算公式:

(1)载客汽车和摩托车的应纳税额=辆数×适用年税额

(2)载货汽车、三轮汽车、低速货车的应纳税额=自重吨位数×适用年税额

(3)船舶的应纳税额=净吨位数×适用年税额

(4)拖船和非机动驳船的应纳税额=净吨位数×适用年税额×50%

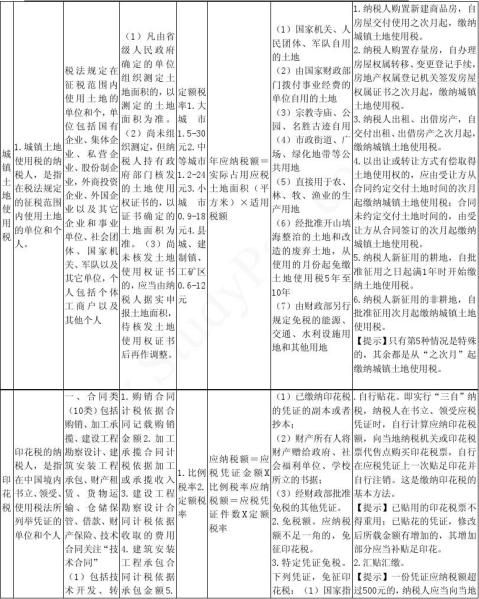

4.城镇土地使用税

应纳税额的计算公式:

年应纳税额=实际占用应税土地面积(平方米)×适用税额

注意:

城镇土地使用税每平方米年税额标准具体规定如下:

(1)大城市 1.5~30元

(2)中等城市 1.2~24元

(3)小城市 0.9~18元

(4)县城、建制镇、工矿区0.6~12元

5.印花税

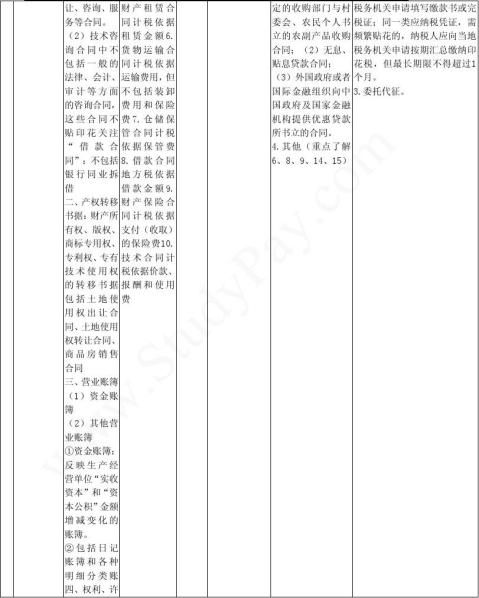

印花税应纳税额的计算:

(1)实行比例税率的凭证,印花税应纳税额的计算公式为:

应纳税额=应税凭证计税金额×比例税率

(2)实行定额税率的凭证,印花税应纳税额的计算公式为:

应纳税额=应税凭证件数×定额税率

(3)营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:

应纳税额=(实收资本+资本公积)×5

(4)其他账簿按件贴花,每件5元。

6.资源税

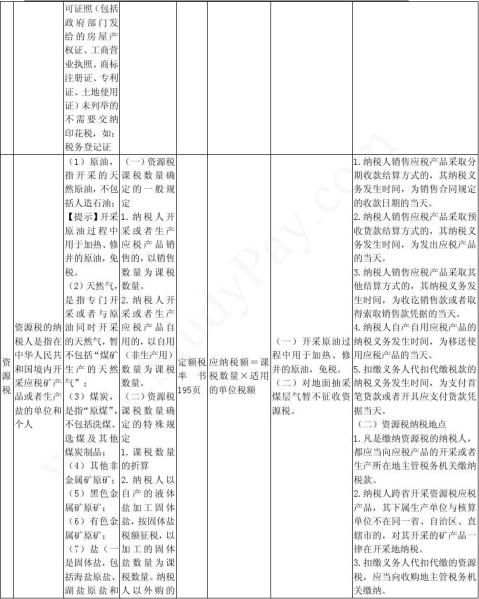

(1)资源税应纳税额的计算公式:

应纳税额=课税数量×适用的单位税额

代扣代缴应纳税额=收购未税矿产品的数量×适用的单位税额

(2)资源税课税数量确定的特殊规定

①纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比,换算成的数量为课税数量。

②原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

③对于连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品

实际销量和自用量折算成原煤数量,以此作为课税数量。

综合回收率=加工产品实际销量和自用量÷耗用原煤数量

原煤课税数量=加工产品实际销量和自用量÷综合回收率

④金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为课税数量。

选矿比=精矿数量÷耗用原矿数量

原矿课税数量=精矿数量÷选矿比

⑤纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量。纳税人以外购的液体盐加工成固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

⑥纳税人的减税、免税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予减税或者免税。

7.土地增值税

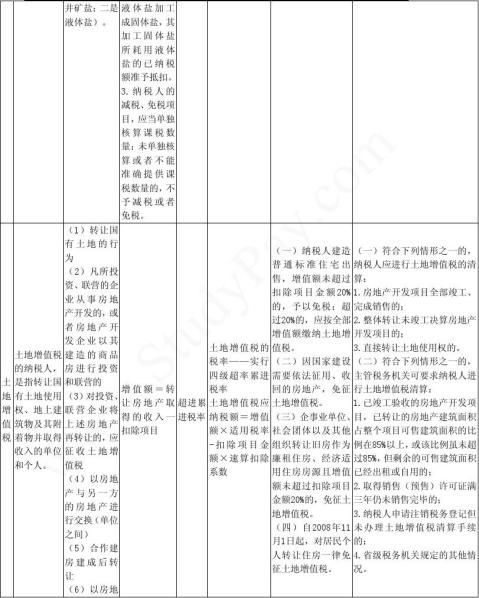

计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:

(1)增值额未超过扣除项目金额50%,土地增值税税额=增值额×30%

(2)增值额超过扣除项目金额50%,未超过100%的土地增值税税额=增值额×40%-扣除项目金额×5%

(3)增值额超过扣除项目金额100%,未超过200%的土地增值税税额=增值额×50%-扣除项目金额×15%

(4)增值额超过扣除项目金额200%

土地增值税税额=增值额×60%-扣除项目金额×35%

公式中的5%,15%,35%为速算扣除系数。

第二篇:20xx年初级会计职称《经济法基础》第六章七个小税种的总结

20xx年初级会计职称《经济法基础》第六章七个小税种的总结 20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有 第1页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结 学派网www.StudyPay.com版权所有

第2页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有 第3页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

第4页,共8页 学派网www.StudyPay.com版权所有

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有

第5页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

第6页,共8页 学派网www.StudyPay.com版权所有

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有 第7页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

第8页,共8页 学派网www.StudyPay.com版权所有

-

助理会计师考试经济法基础小税种总结

第六章小税种的总结第六章小税种的总结[分享]第六章小税种的总结1房产税——属于财产税(比例税率)1.两种计税方法计税方法计税依据税…

-

20xx最新CPA税法13个小税种深度总结版

小税种一房产税1小税种二城镇土地使用税11小税种三契税121314小税种七印花税11516小税种十船舶吨税17小税种十一关税118…

-

税法小税种总结整理

小税种一城建税及教育费附加特殊进口货物完税价格一加工贸易进口料件及其制成品1进口时需征税的进料加工进口料件以该料件申报进口时的价格…

-

注册会计师税法各小税种总结

小税种一城建税及教育费附加1进口时需征税的进料加工进口料件以该料件申报进口时的价格估定关税按征税的对象划分进口关税出口关税过境税2…

-

十大小税种知识总结

十大小税种知识总结1城建税及教育费附加一特点专款专用受益税附加税按规模设计税率范围广二作用补充城建资金限制派调动地方方便分税制三税…

-

助理会计师考试经济法基础小税种总结

第六章小税种的总结第六章小税种的总结[分享]第六章小税种的总结1房产税——属于财产税(比例税率)1.两种计税方法计税方法计税依据税…