中级财务会计课程设计报告

深中华股份公司财务报表分析

1 公司简介

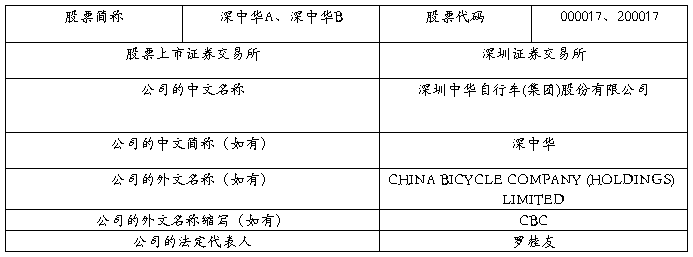

1.1 公司介绍

1.2联系人和联系方式

1.3 其他情况

1.3.1 公司联系方式

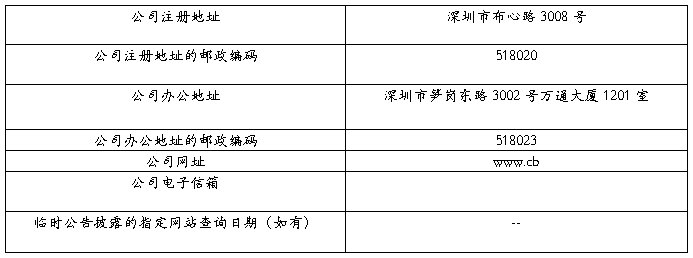

公司注册地址,公司办公地址及其邮政编码,公司网址、电子信箱在报告期是否变化

√ 适用 □ 不适用

1.3.2 信息披露及备置地点

信息披露及备置地点在报告期是否变化

√ 适用 □ 不适用

1.3.3 注册变更情况

注册情况在报告期是否变更情况

□ 适用 √ 不适用

公司注册登记日期和地点、企业法人营业执照注册号、税务登记号码、组织机构代码等注册情况在报告期无变化。

2 财务报表分析(母公司报表数据)

2.1 资产负债表分析

表1 资产负债表水平分析

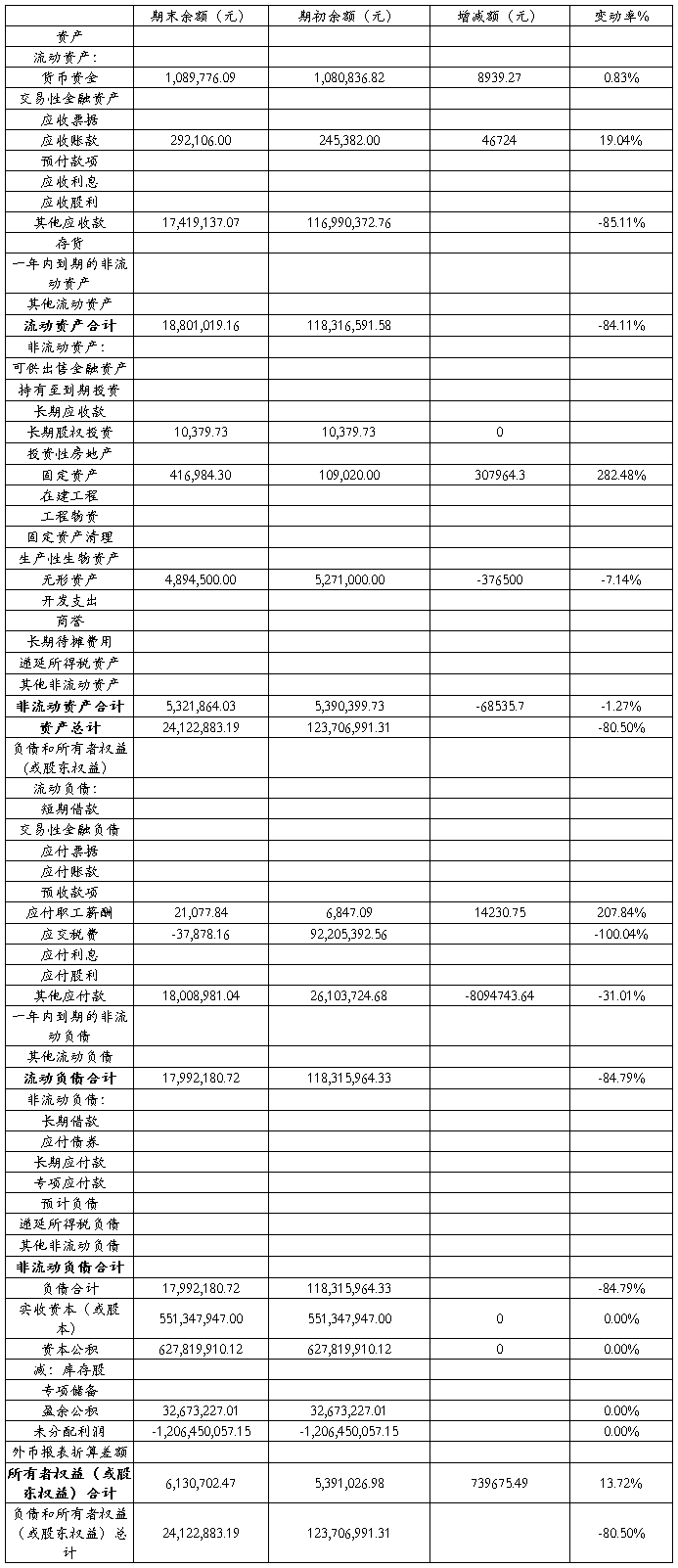

根据表1分析可以做出以下分析评价:

(1)该公司总资产本期减少元,减少幅度为80.50%,说明深中华公司本年资产规模有了较大幅度的减少。进一步分析可以发现:流动资产本期减少,使总资产规模增长80.44%。非流动资产本期减少1.27%,使总资产规模减少了0.06%,两者合计一共使总资产减少了元,减少幅度为80.50%。

本期总资产的减少主要体现在流动资产的减少上。其减少主要体现在其他应收款的减少上,减少了出现这种变化的主要是原因是公司债务人归还了全部或部分欠款以及当事人放弃了债权人权利,作为债务重组或坏账。货币资金变化较小,增长幅度为0.83%;应收账款增加了46724元,增长幅度为19.04%,说明企业采取了赊销的方式销售产品。

在非流动资产方面,长期股权投资没有发生变化,说明公司本期并没有增加或减少长期股权投资。但是固定资产本期增长了307964.3元,,增长幅度为282.48%,这是因为公司设备更新换代、改进生产线、购置设备引起的变化。

(2)该公司权益总额较上年同期减少了元,减少幅度为80.50%,说明公司本年权益有了较大幅度的减少。进一步分析可以发现:

负债本期减少 元,减少幅度为84.70%,使权益总额减少了82.43%;股东权益总额本期增长739675.49 元,增长幅度为13.72%,使权益总额增长了3.8%,两者合计使权益总额减少了元,减少幅度为80.50%

本期权益总额的减少主要体现在负债的减少上。流动负债的减少是决定性方面,因为该公司非流动负债本期和期初都为0,所以流动负债的变化也就是负债的变化。这种变化可能大大降低公司偿债压力以及减少财务风险。流动负债的减少主要体现在以下几个方面:

一是应交税费的减少,本期减少了

二是其他应付款的减少,本期减少了8094743.64,减少幅度为31.01%。说明公司偿还了所欠的其他款项。

2.2 利润表分析

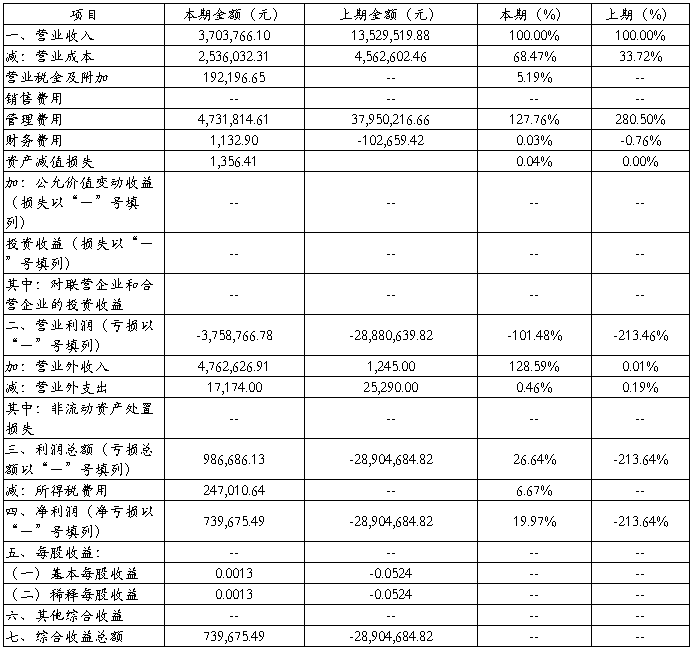

表2 利润表垂直分析

根据表2分析可以做出以下分析评价:

本年度营业利润占营业收入的比重为负数:-101.48%,说明本年度营业亏损但是较上年度的-213.46下降了。本期利润总额占营业收入的比重为26.64%,较去年的-213.64%相比有个很大的改观,净利润占营业收入的比重为19.97%,较去年的也下降了很大的幅度,并且该公司扭亏为盈。

该公司的营业收入为3,703,766.10元,但是管理费用为4,731,814.61元,居然超过了营业收入,并且营业成本也较大为2,536,032.31,与收入的比重为68.47%,说明该公司成本费用过高,从而限制了利润。

尽管公司的营业利润为负数(亏损),但是我们看到公司的利润总额为986,686.13元,净利润为739,675.49元,这主要得益于营业外收入的大幅度增加。但是营业外收入我们需要客观的看待,它并不能完全代表公司主营业务的盈利能力。

3 财务指标综合分析

3.1 偿债能力指标

偿债能力是指企业清偿短期、长期债务的能力。

(1)资产负债比率=负债总额 /资产总额。

一般认为,该比率维护在40-60%之间较为合适,负债比率过高是不利的,应引起重视。

资产负债率计算表

本公司期初和期末的资产负债率均较高,说明本公司长期偿债能力较弱,这样不利于保证债权人对本公司出借资金的信心。但是本期相比期初下降了近20%,说明公司管理层已经认识到了问题,采取措施挽回不利影响。

(2)流动比率=流动资产总额/流动负债总额。

它反映企业短期负债的清偿能力,即每1元流动负债额中有多少流动资产额作保证。一般认为2:1的流动比率较好。若该比率过低,说明企业偿还能力较差,若该比率过高,说明企业的部分资金闲置。

流动比率计算表

该公司流动比例过低,说明偿债能力较差,而且期末较期初的变化很小。

(3)速动比率=(流动资产总额-存货 )/流动负债总额。

因为存货不能马上形成支付能力,所以速动比率比流动比率更能准确反映企业的偿债能力。一般认为,该比率为1:1较好。

速动比例计算表

3.2 营运能力指标

(1)应收账款周转率=销售收入÷平均应收账款

=3703766.10/((292106.00+245382.00)/2)=13.8

应收账款周转率反映了应收账款周转速度,及时收回应收账款,不仅能增强企业的短期偿债能力,也能反映出企业管理应收账款方面的效率。用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期或平均收现期。

一般来说,应收账款周转率越高、平均收账期越短,说明应收账款的收回越快。否则,企业的营运资金会过多地呆滞在应收账款上,影响正常的资金周转。该公司应收账款周转率较高,说明应收账款收回较快。

(2)存货周转率= 主营业务成本 /(期初存货净额+期末存货净额)/2。

存货周转率反映一个企业销售能力的强弱和存货是否过量。一般而言,存货周转率越高,利润额也就越大,运用资本中闲置在存货上的数额也就越小,存货周转率为9次较合适,但行业间的差别也较为明显,应具体分析。该公司期初期末都没有存货与该公司扭亏为盈的目标有关。

3.3 盈利能力指标

(1)销售净利率=净利润/主营业务(产品销售)收入净额。

销售净利率反映企业每一元的销售收入可获得多少纯收益,是衡量企业经营成果的基本指标,一般说,5%以上较好。

销售净利率计算表

可以看出,该公司的销售利润率本期较上期有加大改观,由亏损转为盈利。

(2)资产净利率=净利润/平均资产总额

其中:平均资产总额=(年初资产总额+年末资产总额)/2

该公司资产净利率为0.95%。因为资产净利率反映企业资产利用的综合效果,指标数值越高,表明资产的利用效率越高,而该公司资产净利润仅为0.95%,说明该公司企业资产利用效率较低,经营管理中存在问题。

(3)净资产收益率=净利润/平均净资产

该公司的净资产收益率为12.5%。因为净资产收益率反映企业所有者权益的投资报酬率,这是综合性最强、最具有代表性的一个指标,它受资产净利率与平均资产负债率的影响,指标数值越高,表明企业的盈利能力越好, 说明投资带来的收益越高。该公司为12.5% 说明其企业盈利能力较上期有所好转。

-

财务会计课设报告

xx年我们一起做的财务会计课程设计财务会计课程设计,是我的第三次专业课程设计,说实话做起来应该轻车熟路,但实际却不是如此。在刚开始…

-

中级财务会计课程设计报告

武汉理工大学财务会计课程设计报告书深中华股份公司财务报表分析1公司简介11公司介绍12联系人和联系方式1武汉理工大学财务会计课程设…

-

财务会计手工课设报告

武汉理工大学财务会计课程设计说明书细节决定成败恒心铸就未来1课程设计目的及过程11目的财务会计的课程设计是为了加强我们的实践能力使…

-

财务会计课程设计

清华大学财务会计课程设计说明书坚持就是胜利财务会计课程设计小结1课程设计的目的为了加强我们的实践能力使得我们能真正的把实践和理论相…

-

财务会计课程实验报告

一、实验目的本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的…

-

财务会计课程实验报告

一、实验目的本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的…

-

成本会计课程设计报告

一、本实验课程的教学目的和任务成本会计是以成本为对象的一种专业会计。成本会计课程是一门应用性的微观经济管理课程。本课程在系统地阐述…

-

财务会计课程设计难点汇总及心得体会

经过三周的艰苦奋斗,财务会计课程设计这门大实验终于告一段落,虽然课程设计的过程很艰辛,但是也收获了不少。在课程设计的过程中,首先,…

-

财务会计课设报告

xx年我们一起做的财务会计课程设计财务会计课程设计,是我的第三次专业课程设计,说实话做起来应该轻车熟路,但实际却不是如此。在刚开始…

-

财务会计课程总结

财务会计课程小结本学期我担任了财务会计课程的教学工作下面就我这学期的教学情况做如下小结一教学内容安排财务会计课程是为会计专业开设的…

-

20xx年上半年个人财务工作述职报告

20xx年上半年个人财务工作述职报告20xx年上半年财务工作在公司领导的正确指导及各位同仁的共同努力下,各项工作取得了较大的进展,…