股票分析报告

股票投资报告

一. 投资目的

1、股票投资的目的是为了实现个人劳动果实的增值和保值,投资的目的首先是保证不亏损,在此基础上再追求盈利。

2、满足未来投资的需要,战胜CPI,战胜通货膨胀,使自己的资产不被贬值。

二. 股票投资策划、过程分析

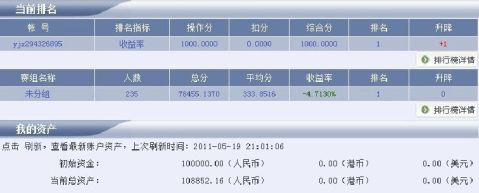

这次投资时间为一个多月,所以我计划主要是以短期投资为主,即快买快买,赚取中间的差额。一般来说,持股在2~4天左右,当然也不排除特殊情况。而这种投资方式也存在很大风险,最坏的情况是刚买进来就下跌,而出手后就涨了。由此,我并未满仓进入,刚开始都是半仓,也使自己拥有较多的自由资金,以等待更好的机会。刚开始投资时,我将资产分散,分别购买了几只股票,持股量都较少,事实证明这样的方法是正确的,那几只股都跌了,就立刻卖出了。之后再5月6日以20.18的价格买入凯迪电力(000939)1700股,之后的两天又以20.72的价格买入1000股。使之前的亏损6000多转为盈利8800多,总排名又原来的34上升至第一。

下面是我的投资分析(想法、分析可能还有很多不足和错误)

基本分析

公司致力于环保产业、新能源及电力工程新技术、新产品的开发和应用,主要从事燃煤电厂烟气脱硫工程、洁净煤燃烧发电厂技术及工程、城市污水处理工程、城镇生活垃圾处理及发电工程、火力发电厂凝结水精处理工程的设计、成套、施工、安装、调试、培训等工程总承包业务和以环保产业为核心的资本运营。

(资料来自百度)

综合投资建议:凯迪电力(000939)的综合评分表明该股投资价值较佳(★★★★),运用综合估值该股的估值区间在23.27-25.13元之间,股价目前处于低估区,可以放心持有。

12步价值评估投资建议:综合12个步骤对该股的评估,该股投资价值较佳(★★★★),建议你对该股采取参与的态度

。

成长质量评级投资建议:凯迪电力(000939)成长能力较好(★★★★),未来三年发展潜力一般(★★★),该股成长能力总排名第213名,所属行业成长能力排名第6名。

评级及盈利预测:凯迪电力(000939)预测20xx年的每股收益为0.880元,20xx年的每股收益为1.01元,当前的目标股价为24.98元,投资评级为强力买入。

技术分析

价值分析

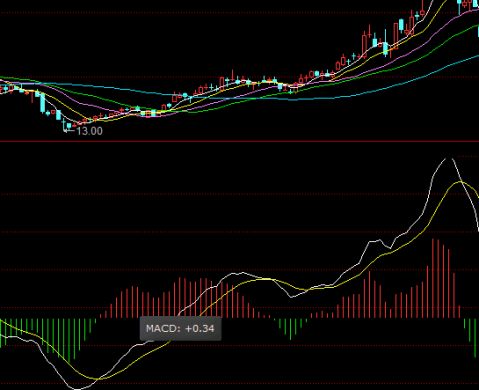

如上图,凯迪电力从10年12月多就跌破平均线,再11年1月末开始稳步上升,再二月末的时候突破平均线,总体趋势为上升,成交量也随之增加。1月末到4月中旬,凯迪电力的上升趋势图也形成了一个上升三角形态。

BOLL收口:轨道由宽变窄做收敛状,表明行情即将发生突破,激烈的价格即将产生,预测此次的价格将会上涨。BOLL值稳定在中轨之上,受到支撑,可买入。

这是购买时的MACD指标,总体情况较好。

三、投资收益

四、投资过程评估

凯迪电力(000939)

五.投资体会和投资建议

我认为影响股票涨跌的因素有很多,大致分为两种,宏观因素和微观因素。宏观的主要包括国家政认为战争霍乱、宏观经济等;微观的主要是市场因素,公司内部、行业结构、投资者的心理等。 下面具体说它们给股市带来的影响:

a.经济因素

经济周期,国家的财政状况,金融环境,国际收支状况,行业经济地位的变化,国家汇率的调整,都将影响股价的沉浮。

经济周期是由经济运行内在矛盾引发的经济波动,是一种不以人们意志为转移的客观规律。股市直接受经济状况的影响,必然也会呈现一种周期性的波动。经济衰退时,股市行情必然随之疲软下跌;经济复苏繁荣时,股价也会上升或呈现坚挺的上涨走势。根据以往的经验,股票市场往往也是经济状况的晴雨表。

国家的财政状况出现较大的通货膨胀,股价就会下挫,而财政支出增加时,股价会上扬。

金融环境放松,市场资金充足,利率下降,存款准备金率下调,很多游资会从银行转向股市,股价往往会出现升势;国家抽紧银根,市场资金紧缺,利率上调,股价通常会下跌。

国际收支发生顺差,刺激本国经济增长,会促使股价上升;而出现巨额逆差时,会导致本国货币贬值,股票价格一般将下跌。

b.政治因素

国家的政策调整或改变,领导人更迭,国际政治风波频仍,在国际舞台上扮演较为重要的国家政权转移,国家间发生战事,某些国家发生劳资纠纷甚至罢工风潮等都经常导致股价波动。

c.公司自身因素

股票自身价值是决定股价最基本的因素,而这主要取决于发行公司的经营业绩、资信水平以及连带而来的股息红利派发状况、发展前景、股票预期收益水平等。

d.行业因素

行业在国民经济中地位的变更,行业的发展前景和发展潜力,新兴行业引来的冲击等,以及上市公司在行业中所处的位置,经营业绩,经营状况,资金组合的改变及领导层人事变动等都会影响相关股票的价格。

e.市场因素

投资者的动向,大户的意向和操纵,公司间的合作或相互持股,信用交易和期货交易的增减,投机者的套利行为,公司的增资方式和增资额度等,均可能对股价形成较大影响。

f.心理因素

投资人在受到各个方面的影响后产生心理状态改变,往往导致情绪波动,判断失误,做出盲目追随大户、狂抛抢购行为,这往往也是引起股价狂跌暴涨的重要因素。

从这一段时间学习、炒股和在网络上搜到的资料上看,股票要注意一下几点:

1、一般来说,股票交易要成功,需要具备三项要素:有效的股票选择程序,风险的控制以及对所述的前两项要素严格执行的纪律。”

2、恐惧和贪婪是股票投资的两大天敌。

3、低位慢进,高位除权后慢出,追高要谨慎。

4、要有耐心、切忌“贪”。

5、要设亏损底线,可以不设盈利的上限。

6、忌盲目跟风与信息崇拜,随波逐流,要有独立性格。

7、忌感情用事和心态不稳。

8、分散投资,别让鸡蛋放在一个篮子里,尽量让自己有流动资金。

9、投资股票的第一桶金不要从股市中得来——胡立阳著名股票投资理论“股市地心引力指标”“股市农夫播种投资术”“股市进三退一华尔兹韵律”“股市养羊理论”“股市短线3天原则”“金字塔操作法”“三梯次买进法”“股票懒人操作术”“飞镖选个股技巧”“四分之一判定法”“百分之一设定法”“立阳短线指标”。

10、你要随时做好准备,抓住时机。

11、无论如何不要相信内幕和小道消息,不要相信任何网站上的个股推荐。

12、要不断学习和总结,有自己的一套投资方法。

13、不要只看指标和技术分析,还应该关注国家政策,公司状况,相关新闻。

结束语

股票投资的特点就是高风险、高收益,但是高风险未必会有高收益。投资者应该认识到股票的高风险性,在认真考虑自己的风险承受能力的基础上再参与股票投资。

当然,我们应该辩证的看待股票的风险,不能因为股票有高收益,而忽视了其高风险性,盲目的参与股票投资;也不能因为股票的高风险,而对股票敬而远之。诺贝尔基金会曾因为过于注重投资的安全性,不敢投资于高风险、高收益的股票和房地产,结果使基金资产陷入日益萎缩的境地。后来,基金会调整了投资策略,把基金资产分散投资于安全性较高的国债、银行存款和高风险、高收益的股票和房地产以及国外市场,使基金会很快摆脱了困境。也就是说,虽然投资有较高的风险,但是我们可以通过分散投资来降低风险。

对于股票的投资应该要学会控制自己的情绪,理性投资。并且,股票投资需要具备一定的知识,不能自己知之甚少、甚至一无所知就进入股市,随波逐流,这样结局只能是一败涂地。

最后用一句股市的谚语结尾吧,“股市有风险,入市需谨慎”。

第二篇:基于技术与基本层面的股票分析报告

基于技术与基本层面的股票分析报告

我选了海翔药业、长百集团两只股票进行分析。

首先是海翔药业,用技术分析海翔药业,这只股票:1、今年上半年走势相对平稳,均线一直是多头排列,而且是按照40度左右的角度稳步上涨,K线全市小阳线,调整最多1天,而且还是小阴线,调整幅度不大于3%;2、该股只又在1月末跟随着大盘进行了小幅的调整,在1月22日和25日两天出现了跌幅超过了5%的大阴线,5日和10日均线也随之向下运行,它调整8天后,在11月到12元之间K线构筑了个小平台;3、在2月24日一根大涨幅超过6%的大阳线,宣布了再次启动的信号。然后股价沿着10日均线稳步上扬,均线也又变成了多头排列,40度角上扬;4、在4月6日以几乎涨停的大阳线加速上涨,主力吹响了上攻的号角,只12个交易日股价就从14元涨到了19.59元; 5、然后主力用了一个月的时间,用K线做了个M头,也叫双顶。这就是他上半年的走势。

从基本方面分析,公司列我国化学原料药企业销售收入100强的第26位,是全国医药工业企业创新能力百强企业之一,在特色原料药生产企业中是一家中型企业。海翔药业也是研发能力很强的特色原料药生产企业,目标是发展成为进入国际规范市场的特色原料药和制剂企业。

海翔药业是全国医药工业企业创新能力百强企业之一,在特色原料药生产企业中是一家中型企业。列我国化学原料药企业销售收入100强的第26位,海翔药业是研发能力很强的特色原料药生产企业,目标是发展成为进入国际规范市场的特色原料药和制剂企业。公司拥有许多国内第一的产品,克林霉素系列产量居国内第一,年出口量约占全国出口总量额70%;甲砜霉素、氟苯尼考的国内产量第一,60%以上产品出口;2-氯代烟酸的出口量占全国出口总量50%以上;环丙乙炔、伏格列波糖、布帕伐醌在国内均具有技术和产量领先的优势。 过去三年里,公司的产品主要是销往海外市场,海翔药业主营业务增长势头良好:主营业务收入增长率保持在35%以上,而净利润增长率超过40%。抗生素类和抗病毒类产品作了大部分贡献:如抗生素类的盐酸克林霉素、氟苯尼考,抗病毒类的环丙乙炔增长都非常迅速;更具看点的是公司自主掌握核心工艺技术,已开始试生产4-AA。4-AA是所有碳青霉烯培南类抗生素产品关键共同中间体。培南类产品用途越来越广泛,临床效果明显,所以市场容量巨大。

预计5年内4-AA国际市场年需求量将达到300吨以上,全球年销售额将超过10亿元。公司从02年开始研发,03年拿出合格样品,04年投入中试并试销至今,公司以募集资金13673.6万元投资4-AA高技术产业化,新增产能4-AA60吨。分别以8929.7万元和5795.3万元投资氟苯尼考和伏格列波糖高技术产业化,新增产能氟苯尼考300吨和伏格列波糖100千克。全部达产后,年增销售收入约42700万元,年利润约11762.74万元。可见其未来成长空间广阔。

第二支股票是长百集团,从技术方面分析,该股从历史走势来看,06年12月开始从2块多拉升,之后加速上行,一直走上升通道,直到08年3月份创下历史高点16.08元,当月留下一根上下影线均很长的小阳线,显示多空开始分歧,而上影线明显大于下影线,说明多头力量开始衰竭,上涨的动力不足,量能放大,抛压较大。次月开始多头略有抵抗,留下长长的下影线,显然主力在诱多,让散户误认为还有继续上涨的空间而追进去,结果08年5月份开始大幅快速杀跌,让散户想跑都跑不了,一直跌到08年11月低点至2.08。真所谓从哪来回哪去,而这两年走势成倒V字型,大涨大跌中哀鸿遍野。08年11月开始之后,该股响应大盘的号召,稳步攀升,一直到09年4月升到9块多后承压回落,快速杀跌到5.35元之后呈箱体震荡,箱底就是这一年多来的两次低点5块7附近,目前箱顶则是7.8元。所以行情要真正走强必须站稳7.8位置,并有效突破。总体来说,该股近期若能再次站稳7.3

元的话,还有机会进一步走强,不然将持续震荡整理,反复考验7元的支撑。

该行业个股可以关注王府井,新华百货,重庆百货等。

从基本层面上分析,该股主要业务是商业零售,该项业务占总收入的98%,之前一直处于亏损状态,最新财报显示扭亏,而扭亏的主要原因是资产减值损失和财务费用的大幅下降所致,而从总体来说,其业务空间的局限,其成长空间有限。去年末发力电视网络购物事业,但是这方面发展其也不具备优势。从行业竞争力来说也不具备优势,所以该股基本面并不是十分看好,维持中性判断。

许文佳

10650209

-

股票分析报告范文

江中药业股票分析报告我国沪深股市发展至今已有上千只A股经过十年的风风雨雨投资者已日渐成熟从早期个股的普涨普跌发展到现在已经彻底告别…

-

股票投资分析报告

瑞普生物股票分析报告300119院系经济与管理学院班级20xx级8班专业财务管理姓名学号摘要本文通过对国际经济形势及中国经济形势分…

-

股票投资分析报告(期末上交参考模板)

股票投资分析报告分析对象万科证券代码A000002股票投资分析报告万科A目录一基本面分析11宏观经济分析11财政政策12货币政策1…

-

股票分析报告

股票分析报告大盘分析对大盘上证指数深证指数进行技术分析看其是处于上升周期还是处于下降的周期技术分析附图分析指数的月线mo周线w及日…

-

个股分析报告模板

文件名用学号姓名个股分析报告来命名后统一交到班长那里汇总之后交给我骆驼股份股票分析报告院系高职院班级10407062姓名刘芳学号1…

-

股票的基本面分析报告(1)

关于长盈精密股票的基本面分析报告股票代码300115班级11金融证券2姓名张小伟学号112304233指导老师向群目录一宏观经济分…

-

股票投资分析报告作业

股票投资分析报告分析对象东宝生物证券代码300239目录一基本面分析311公司的主要业务主要产品及其用途312公司所属行业313行…

-

股票技术分析报告

广东金融学院光线传媒(300251)分析报告课程证券投资分析系专业(年级)金融系2011理财一班学号:**姓名:**提交日期:20…

-

股票技术分析报告

广东金融学院广州药业600332分析报告课程证券分析系专业年级金融系20xx级金融理财学号111513118姓名黄瑾提交日期20x…

-

111513103陈婷吉 股票技术分析报告

广东金融学院上海家化600315分析报告课程证券分析系专业年级金融系20xx级金融理财学号111513103姓名陈婷吉提交日期20…

-

格力电器股票的投资分析报告

姓名:熊巧荣学号:601027027班级:会计一班院系:商贸学院20xx年x月x日目录摘要………………………………………………………