АИР§ЗжЮіБЈИцЗЖБО2

ЁЖМцВЂгыжизщЁЗАИР§ЗжЮіБЈИц

жадЖВЂЙКжкГЧЪЕвЕ

жИЕМНЬЪІЃК

ЗЖРшВЈ

MBA2000

ЕкЖўаЁзщ

20##Фъ11дТ

БЈИцФПТМ

1. в§бд............................................................................................. 2

2. ЙЋЫОБГОАНщЩм.............................................................................. 2

2.1. жадЖМЏЭХ................................................................................ 2

2.2. жкГЧЪЕвЕ................................................................................ 3

3. ВЂЙКЙ§ГЬ...................................................................................... 4

3.1. ЮДгъГёчб----жЦЖЈЖрдЊЛЏЁАЕЧТНЁБеНТд.................................. 4

3.2. ЫцЗчЖјЦ№----зЅзЁЛњгі............................................................ 4

3.3. ЫЎЕНЧўГЩ----ЪЕЯжВЂЙК............................................................ 4

3.4. ЩњЛЈУюБЪ----жкГЧЛёЕУаТЩњ..................................................... 5

4. ВЂЙКЗжЮі...................................................................................... 5

4.1. ЪаГЁЛЗОГ................................................................................ 5

4.2. ВЂЙКФПЕФ................................................................................ 6

4.3. ФПБъбЁдё................................................................................ 7

4.4. ВЂЙКеНТд................................................................................ 8

4.5. ЙЩШЈНЛвзЗжЮі......................................................................... 9

4.6. ВЂЙКећКЯ.............................................................................. 10

5. АИР§ЦРМл.................................................................................... 11

5.1. ГЩЙІЕФЪеЙКЃЌЫЋгЎЕФНсЙћ.................................................... 11

5.2. ВЂЙКЕУЕНСЫЪаГЁЕФШЯЭЌ....................................................... 12

6. АИР§ЦРМл.................................................................................... 13

6.1. ЮЊЙњЦѓЗЂеЙЬсЙЉЫМТЗ........................................................... 13

6.2. КЯРэХфжУзЪдДЁЂаЕїЗЂеЙ.................................................... 13

6.3. жЦЖШДДаТ.............................................................................. 13

6.4. зЈвЕЙЫЮЪЕФзїгУ................................................................... 13

7. НсЪјгя........................................................................................ 14

жадЖВЂЙКжкГЧЪЕвЕАИР§ЗжЮіБЈИц

1. в§бд

20ЪРМЭ80ФъДњГѕЃЌЯуИлДЌЭѕАќгёИедкЯуИлжЄШЏЪаГЁЩЯГтОозЪЪеЙКСЫОХСњВжЃЌДгЖјЁАЦњжлЕЧТНЁБЃЌЮЊвдКѓЕФТНЩЯВњвЕЕФЗЂеЙДђЯТЛљДЁЁЃЪБИєЪЎЖрФъЃЌдкжаЙњжЄШЏЪаГЁвВЗЂЩњСЫвЛЦ№в§Ц№ЙуЗКЙизЂЕФЁАЕЧТНЁБАИМўЃК1997Фъ5дТ27ШежаЙњдЖбѓдЫЪфМЏЭХЦьЯТЕФжадЖжУвЕЗЂеЙгаЯоЙЋЫОвдавщЗНЪНЪмШУСЫеМЩЯКЃжкГЧЪЕвЕЙЩЗнгаЯоЙЋЫОзмЙЩБО28.37ЃЅЕФЗЂЦ№ШЫЗЈШЫЙЩЃЌГЩЮЊИУЩЯЪаЙЋЫОЕФЕквЛДѓЙЩЖЋЁЃжкГЧЪЕвЕКѓРДИФУћЮЊЁАжадЖЗЂеЙЁБЁЃетвЛВЂЙКжизщАИР§ЪЧЩЯКЃЗПЕиВњвЕЕФЕквЛЦ№ЁАТђПЧЩЯЪаЁБАИЃЌЭЌЪБЮЊДѓжааЭЙњЦѓРћгУжЄШЏЪаГЁЗЂеЙзГДѓздМКЬНЫїСЫвЛЬѕаТЕРТЗЁЃжадЖжУвЕКѓРДгжЗжБ№ДгЩЯКЃТНМвзьН№ШкУГвзЧјПЊЗЂЙЩЗнгаЯоЙЋЫОКЭжаЗПЩЯКЃЗПЕиВњПЊЗЂзмЙЋЫОавщЪмШУЙВ39.67ЃЅЕФЙЩШЈЃЌетбљжадЖжУвЕЙВГжгажкГЧЪЕвЕ68.37ЃЅЕФЙЩШЈЃЌГЩЮЊжкГЧОјЖдПиЙЩЗНЁЃжадЖжУвЕдіГжЙЩЗнЪЧгазХЦфЩюдЖЕФеНТдПМТЧвтвхЃЌЪЧдкжадЖЖджкГЧзЪВњжизщЙЄзївбШЁЕУУїЯдМЈаЇЛљДЁЩЯЫљзїЕФеНТдадЭЖзЪааЖЏЁЃжадЖЃЃжкГЧзЪВњжизщАИР§ЪЧНќФъРДжаЙњзЪБОЪаГЁЩЯБШНЯОЋВЪКЭОпгагАЯьСІЕФОЕфСІзїжЎвЛЁЃ

БОЮФДгЙЋЫОБГОАЁЂВЂЙКЙ§ГЬШыЪжЃЌЖдВЂЙКЕФФПЕФЁЂеНТдЁЂФПБъЁЂЙЩШЈНЛвзЁЂећКЯЕШМИЗНУцНјааСЫЦЪЮіЃЌВЂЕУГіСЫБОАИР§ЖдЮвУЧЕФЦєЪОЁЃ

2. ЙЋЫОБГОАНщЩм

2.1. жадЖМЏЭХ

жадЖМЏЭХЃЌГЩСЂгк1961ФъЃЌЪЧЮвЙњУћСаЧАУЉЕФеНТдадЬиДѓаЭЙњгаПчЙњЦѓвЕЃЌЦфзЪВњзмжЕдМвЛЧЇЮхАйЖрвкдЊШЫУёБвЃЌдкШЋЪРНчЮхДѓжоЫФДѓбѓЕФИїИіжївЊИлПкКЭКНЕРЃЌЖМПЩвдМћЕНЁАCOSCOЁББъжОЕФКНДЌЁЃжадЖМЏЭХЕФзЪВњГ§СЫДЌжЛЁЂМЏзАЯфвдЭтЃЌдкДЌВАЙЄвЕЁЂВжДЂТыЭЗЁЂН№ШкУГвзвдМАЗПЕиВњЕШТНЩЯВњвЕвВгаДѓСПзЪВњЃЌЦфжаВЛЗІгХжЪзЪВњЁЃЖјЧвжадЖМЏЭХдкЯуИлПиЙЩЕФСНМвЩЯЪаЙЋЫОЁАжадЖЬЋЦНбѓЁБКЭЁАжадЖЙњМЪЁБЃЌвВгаСюШЫгЁЯѓЩюПЬЕФЙЩМлБэЯжКЭЙЋжкаЮЯѓЁЃ

1993ФъЃЌЙњМввджаЙњдЖбѓдЫЪфЙЋЫОЮЊКЫаФФИЬхзщГЩЦѓвЕМЏЭХЃЌдкЙњМв56МвЬиДѓаЭЙњгаМЏЭХЙЋЫОжаХХУћЕкЮхЁЃЦфЯТЪєЦѓвЕжївЊгажаЙњЭтТжДњРэМЏЭХЙЋЫОЁЂжаЙњДЌВАШМСЯЙЉгІзмЙЋЫОМАЦфЙужнЁЂДѓСЌЁЂЩЯКЃЁЂЧрЕКЁЂЬьНђЁЂЯУУХЁЂЩпПкдЖбѓдЫЪфШЋзЪзгЙЋЫОЁЃФПЧАжадЖЕФМЏзАЯфдЫЪфФмСІОгЪРНчЕкЫФЮЛЃЌЩЂЛѕДЌЖгдЫЪфФмСІХХУћИпОгЪРНчЕквЛЁЃМЏЭХзщНЈвдРДвЛжБЗюааЁАЯТКЃЁЂЕЧТНЁЂЩЯЬьЁБЕФОгЊеНТдвдГЩЮЊЮвЙњМЈгХЕФДѓаЭзлКЯаЭЦѓвЕМЏЭХЁЃ

жадЖМЏЭХдкШЁЕУЛдЛЭГЩОЭЕФЭЌЪБЃЌЦфвЕЮёЗЂеЙвВПЊЪМУцСйМЄСвЕФОКељКЭЬєеНЁЃЫфШЛжаЙњОМУКЭЖдЭтУГвзЕФПьЫйдіГЄЮЊКЃдЫвЕЬсЙЉСЫСМКУЕФЪаГЁЛњгіЃЌЕЋЪЧЫцзХКЃдЫЪаГЁЕФЖдЭтПЊЗХЃЌжадЖМЏЭХУцСйМЄСвЕФЪаГЁОКељЁЃетжжОКељзд1995ФъЙњМЪжївЊКЃдЫЙЋЫОНЋЦфИЩЯпАрТжжБНгЭЃППЩЯКЃЁЂбЮЬяЕШжаЙњИлПкКѓЬхЯжЕУИќМгУїЯдЃЌВЂЕМжТСЫжадЖМЏЭХдкМЏзАЯфдЫЪфЪаГЁЗнЖюЕФЯТНЕКЭ1996ФъОгЊаЇвцЕФЛЌЦТЁЃ

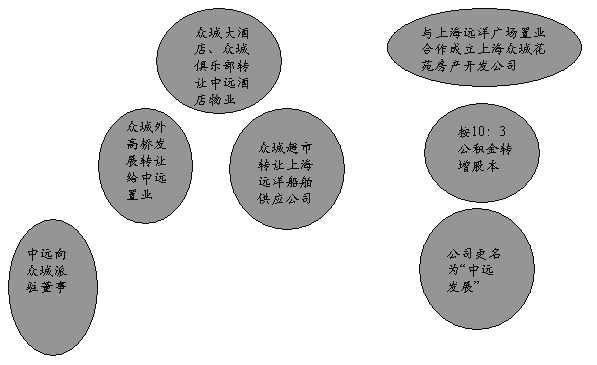

ЮЊСЫПЫЗўдкОКељжагіЕНЕФРЇФбЃЌжадЖМЏЭХЬсГіСЫЯТКЃ·ЕЧТН·ЩЯЬьЕФаТЗЂеЙеНТдЃЌНЋЙЋЫОДгКНдЫЦѓвЕЯђзлКЯадЮяСїЦѓвЕЗНУцЙ§ЖЩЃЌВЂзХжиНЋЗПЕиВњВњвЕзїЮЊМЏЭХЖрдЊЛЏЭиеЙЕФжиЕуЁЃ

жадЖжУвЕЪЧжадЖМЏЭХгк1997Фъ3дТ27ШеИеГЩСЂЕФДѓаЭПиЙЩЙЋЫОЃЌзЂВсзЪБО3.2вкШЫУёБвЃЌжадЖжУвЕдкетзЪЪеЙКжаЪЧЪеЙКжїЬхЃЌБмУтСЫВњЩњжїЬхЩЯЕФЛьЯ§гыВЛЧхЁЃЕЋгІУїАзЕФЪЧЃЌзїЮЊШЋзЪзгЙЋЫОЕФжадЖжУвЕЃЌЫќЕФааЖЏЪЕМЪЩЯОљЪЧдкжадЖМЏЭХетИіЧПДѓКѓЬЈЪквтЯТНјааЕФЁЃ

2.2. жкГЧЪЕвЕ

ЩЯКЃжкГЧЪЕвЕЙЩЗнгаЯоЙЋЫОЪЧгк1991Фъ10дТ28ШедкЦжЖЋЕиЧјГЩСЂЕФЕквЛХњЙЩЗнжЦЦѓвЕжЎвЛЁЃЙЋЫОгк1991ФъЗЂааШЫУёБвЦеЭЈЙЩЃЌ1993Фъ4дТ7ШеЙЩЦБдкЩЯКЃжЄШЏНЛвзЫљЙвХЦЩЯЪаЁЃжкГЧЙЋЫОЪЧвЛМввдЗПВњПЊЗЂЁЂОгЊЮЊжїЃЌМЏВЭвћЁЂгщРжЁЂЩЬУГЮЊвЛЬхЕФЪЕвЕЙЋЫОЁЃЦфдкЗПЕиВњКЭЪЕвЕЕФЭЖзЪЩЯНсЙЙБШНЯЕЅвЛЃЌжївЊМЏжагкПЊЗЂИпЕЕЩцЭтАьЙЋТЅЁЂЭтЯњЗПКЭДѓаЭгщРжЫљЁЃ

жкГЧЪЕвЕ94-97ФъЖШжївЊВЦЮёжИБъШчЯТЃК

гЩгк94ФъвдРДЮвЙњЗПЕиВњВњвЕВЛОАЦјЕМжТЕФЪаГЁЦЃШэвдвЛаЉЭЖзЪОіВпЪЇЮѓЃЌжкГЧЪЕвЕЭтЯњЗПЯњЪлРЇФбЃЌОгЊвЕМЈСЌајДѓЗљЖШЛЌЦТЃЌДгЩЯУцИіФъЖШВЦЮёжИБъПЩвдПДГіЃКУПЙЩЪевцДг94ФъЕФ0.488дЊЁЂ95ФъЕФ0.16дЊЃЌбИЫйНЕжС96ФъЕФ0.0055дЊЁЃОЛзЪВњЪевцТЪЯргІЕиДг28.45%НЕжС95ФъЕФ7.99%дйНЕжС0.28%ЃЌФъдіГЄТЪЮЊ-89.38%КЭ-90.08%ЃЌзЪВњГСЕэДяСНвкЖрЁЃдкзЊШУЧАЃЌХХУћЧАЫФЕФЙЩЖЋЗжБ№ЪЧТНМвзьЙЋЫОЁЂЩЯКЃЙњМЪаХЭаЭЖзЪЙЋЫОЁЂжаЙњНЈЩшвјааЩЯКЃЪаЗжааЕкЖўгЊвЕВПЁЂжаЗПЩЯКЃЗПЕиВњПЊЗЂзмЙЋЫОЃЌГжЙЩБШР§ЗжБ№ЮЊ22.97%ЁЂ16.70%ЁЂ16.70%ЁЂ16.70%ЁЃ

3. ВЂЙКЙ§ГЬ

3.1. ЮДгъГёчб----жЦЖЈЖрдЊЛЏЁАЕЧТНЁБеНТд

жадЖЕЧТНеНТдаЮГЩЕФЭтВПЖЏвђЪЧЪаГЁОКељШеЧїМЄСвЃЌвдЖрдЊЛЏеНТдЗжНтЗчЯеЃЌФкВПашЧѓЪЧЪаГЁЗнЖюЯТНЕЁЂОМУаЇвцЛЌЦТЕФжадЖМЏЭХашвЊаТЕФдіГЄЕуЃЌВЂНЈСЂЧХЭЗБЄЁЃ

3.2. ЫцЗчЖјЦ№----зЅзЁЛњгі

еўВпЛњгіЪЧ97ФъжабыКЭЕиЗНИїМЖеўИЎЖдЩЯЪаЙЋЫОЕФзЪВњжизщИјгшМЋДѓжЇГжЃЌЪаГЁЛњгіЪЧжкЖрдкОКељжаЯнШыРЇОГЕФЩЯЪаЙЋЫОЃЌПЭЙлЩЯЮЊжадЖМЏЭХЕФЪеЙКАИЬсЙЉСЫЁАПЧЁБЁЃ

3.3. ЫЎЕНЧўГЩ----ЪЕЯжВЂЙК

Ø НшжњЭтФдбАевВЂЙКФПБъ

жадЖМЏЭХДг1996ФъОЭзХЪжЪеЙКЙњФкЕФЩЯЪаЙЋЫОВЂгкгыЩЯКЃбЧжоЩЬЮёЭЖзЪзЩбЏЙЋЫОКЯзїЁЃбЧжоЩЬЮёЭЖзЪзЩбЏЙЋЫОзїЮЊЪеЙКЗНЕФВЦЮёЙЫЮЪЃЌКЭжадЖМЏЭХЙВЭЌШЗЖЈСЫЪеЙКЗНЪНКЭЪеЙКЖдЯѓЁЃ

Ø ГЩСЂжадЖжУвЕ

ЮЊБмУтСЫВњЩњЪеЙКжїЬхЩЯЕФЛьЯ§гыВЛЧхЃЌжадЖМЏЭХгк1997Фъ3дТ27ШеИеГЩСЂСЫДѓаЭПиЙЩЙЋЫО---- жадЖжУвЕЃЌзЂВсзЪБО3.2вкШЫУёБвЃЌДгЖјУїШЗСЫЪеЙКжїЬхЁЃ

Ø ПЫЗўзшСІЪеЙКжкГЧВПЗжЙЩЗнЃЃЛёЕУОгЊШЈ

дкзюГѕгаВПЗжЙЩЖЋВЛдИГіЪлЦфЙЩЗнЕФЧщПіЯТЃЌ1997Фъ5дТ27ШеЃЌжадЖжУвЕвЛДЮадЪмШУжкГЧЪЕвЕЗЂЦ№ШЫЙњгаЗЈШЫЙЩЙВ4834.4265ЭђЙЩЃЌжадЖжУвЕГжгажкГЧЪЕвЕ28.7ЃЅЕФЙЩЗнЃЌГЩЮЊЦфЕквЛДѓЙЩЖЋЁЃ

Ø ОЋаФдЫзїЃЃжеЛёОјЖдПиЙЩШЈ

жадЖжУвЕЭъГЩВПЗжЪеЙККѓЃЌЪЙжкГЧвЕМЈУїЯдЬсИпЃЌЕФЭЌЪБДѓдьЩљЪЦЛёЕУЩчЛсШЯЭЌЃЌНјЖјвдИќгХЛнЕФМлИёгк1997Фъ10дТЃЌЗжБ№гыЩЯКЃТНМвзьН№ШкУГвзЧјПЊЗЂЙЩЗнгаЯоЙЋЫОКЭжаЗПЩЯКЃЗПЕиВњПЊЗЂзмЙЋЫОЧЉЪ№авщЃЌвЛДЮадЪмШУзмЙВеМжкГЧЪЕвЕзмЙЩБО39.67ЃЅЕФЗЂЦ№ШЫЗЈШЫЙЩЁЃжСДЫжадЖжУвЕЙВГжгажкГЧЪЕвЕ68.37ЃЅЕФЙЩШЈЃЌГЩЮЊЦфОјЖдПиЙЩЗНЁЃ

3.4. ЩњЛЈУюБЪ----жкГЧЛёЕУаТЩњ

зЪВњжизщЪЙжкГЧЛёЕУаТЩњЃЌЭЈЙ§АўРыВЛСМзЪВњ ЁЂХЬЛюДцСПзЪВњ ЁЂзЂШыгХСМзЪВњЕФдЫзїМАЙмРэгХЛЏЃЌдк 1998Фъ2дТ9ШеЃЌжкГЧЪЕвЕТЪЯШХћТЖСЫ1997ФъЕФФъЖШБЈИцеЊвЊЃЌИУЙЋЫОвд0.48ЕФУПЙЩЪевцКЭ23.78%ЕФОЛзЪВњЪевцТЪЃЌЯђжЄШЏЪаГЁНЛГіСЫвЛЗнГіЩЋЕФД№ОэЁЃ

4. ВЂЙКЗжЮі

4.1. ЪаГЁЛЗОГ

Ø жЄШЏЪаГЁЙцФЃРЉДѓЃЌДцСПзЪН№діМгЃЌдкШкзЪЙІФмНјвЛВНЧПЛЏЕФЭЌЪБЃЌгХЛЏХфжУзЪдДЕФЙІФмвВПЊЪМУїЯдЃЌжЄШЏЪаГЁНЋГЩЮЊЙњгазЪВњеНТдаджизщЕФЧўЕРЃЌЩЯЪаЙЋЫОМфЕФвдМАЗЧЩЯЪаЙЋЫОЭЌЩЯЪаЙЋЫОМфЕФЙЩШЈЪеЙКВЛЖЯгПЯжЁЃ

Ø дкЩЯЪаЪЕааЩѓХњжЦЯТЃЌЩЯЪаЖюЖШЪЧЯЁШБзЪдДЃЌгШЦфЪЧЗПЕиВњРрЙЋЫОЩЯЪаЪмЕНЙњМвбЯИёЕФЯожЦЁЃ

Ø ЦѓвЕжЎМфГіЯжСНМЋЗжЛЏЁЃЫцзХЪаГЁЖдЦѓвЕЕФжЦдМадвђЫиШевцМгЧПЃЌвЛаЉЩЯЪаЙЋЫОдкОКељжаТфЮщСЫЃЌЯнШыОгЊЕФРЇОГЃЌСэвЛаЉЦѓвЕдкОКељжаЪЕСІМгЧПЃЌПЭЙлЩЯгаЭЈЙ§жЄШЏЪаГЁЪЕЯжЭтВПдіГЄвдМАНјааеНТдЗЂеЙЕФвЊЧѓЁЃСэЭтЃЌеўИЎЮЊСЫИќГфЗжЕФРћгУЁАПЧЁБзЪдДЃЌЭЌЪБЬсИпжЄШЏЪаГЁЕФжЪСПКЭМѕЩйЗчЯеЃЌЙФРјвЛаЉгаЪЕСІЕФДѓЦѓвЕМЏЭХЪеЙКМцВЂетаЉЩЯЪаЙЋЫОЁЃ

Ø ЩЯЪаЙЋЫОЪеЙКМцВЂЗчЦ№дЦгП

НќФъЩЯЪаЙЋЫОЙКВЂЧщПі

4.2. ВЂЙКФПЕФ

жадЖЛЈОозЪТђПЧЪЧвЛДЮеНТдОйЖЏЃЌзЂжиЕФЪЧГЄЦкаЇгІЃЌЪЧЦфеНТдВМОжЕФживЊвЛзХЃЌЦфзюжївЊЕФФПЕФЪЧдкЩЯКЃЧРеМЁАЧХЭЗБЄЁБЃЌЮЊЦфвЕЮёзЊжСЩЯКЃВЂНјааРЉеХзіКУзМБИЁЃЩЯКЃВЛНіЪЧЙњМЪУГвзКЭН№ШкжааФЃЌЖјЧвЛЙШевцГЩЮЊЙњМЪКНдЫжааФЃЌНќФъРДЩЯКЃИлЙњМЪМЏзАЯфдЫЪфЗЂеЙбИЫйЃЌФъдіГЄТЪСЌајЃЗФъДяЕНЃВЃЕЃЅвдЩЯЃЌВЂЧвШЅФъПЊЪМЪддЫааЙњМЪМЏзАЯфзЊдЫвЕЮёЃЌНќФъЩЯАыФъСІЖШМгДѓЃЌВЛОУе§ЪНЦєЖЏЃЌвбгаЦпАЫМвОГЭтАрТжЙЋЫОУїШЗБэЪОНЋдкЦфЫћИлПкЕФЕкШ§ЙњзЊдЫвЕЮёзЊвЦЕНЩЯКЃИлРДЁЃЙњМЪМЏзАЯфзЊдЫвЕЮёдкМгЩЯвдКѓЦжЖЋПчЙњЙЋЫОЕФНјвЛВНзГДѓНЋМЋДѓЕиДйНјЩЯКЃИлМЏзАЯфЭЬЭТСПЕФНјвЛВНЕФдіГЄЃЌЩЯКЃНЋГЩЮЊЙњМЪМЏзАЯфЕФЁАЪрХІЁБЁЃЩЯКЃзїЮЊЮвЙњзюДѓЕФИлПкГЧЪаЃЌНЈСЂГЩКНдЫжааФЃЌЖдЮвЙњКНдЫНчЛсгаживЊгАЯьЃЌЫќВЛНіЛсЪЙМЏзАЯфЕФдЫЪфСПЕФбИЫйдіГЄЃЌЖјЧвЛЙЛсДјЖЏгыДЫЯрЙиЕФВжДЂЕФДѓСІЗЂеЙЁЃЖдДЫЃЌЙњФкЭтКНдЫЦѓвЕЖМЗДгІЧПСвЃЌЖМгаЁАЧРеМЁБОнЕуЕФвЊЧѓЁЃзїЮЊЁАКННчОозгЁБЕФжадЖдчОЭгаНјОќЩЯКЃЕФМЦЛЎЃЌдкФПЧАЩЯКЃЙњМЪКНдЫжааФЕиЮЛШевцЭЙЯжвдМАОКељЖдЪжЗзЗзЧРЬВЕФЧщПіЯТЃЌздШЛВЛИЪТфКѓЁЃЭЌЪБЃЌжадЖдкГЄНжаЯТгЮЕФВжДЂвЕЮёЕФЗЂеЙвВвЊЧѓжадЖдкЩЯКЃгавЛИіЕиЧјжИЛгзмВПЁЃвђДЫЃЌзїЮЊжадЖЕФеНТдВПЪ№ЃЌжадЖБиаыдкЩЯКЃбАеввЛИіЁАЧХЭЗБЄЁБЃЌВЂЧвГЩЮЊвдКѓдкЩЯКЃПЊеЙЛѕдЫЁЂВжДЂЕФЛљЕиЁЃЪТЪЕЩЯЃЌНЛЭЈВПШеЧАвбЛљБООіЖЈНЋжадЖМЏЭХМЏзАЯфзмВПЧЈжСЩЯКЃЃЌжСДЫжадЖЕФвтЭМвбЪЎЗжУїЯдЁЃжадЖНЈСЂЁАЧХЭЗБЄЁБЕФЗНЪНгаСНжжЃЌвЛжжЪЧЁАдьБЄЁБЃЌМДздМКдкЩЯКЃЩъЧыЭСЕиНЈдьДѓТЅЃЌетжжЗНЪНЩцМАЕФЩѓХњГЬађЖрЃЌЙЄЦкГЄЃЌЭЖШыДѓЃЛЕкЖўжжБуЪЧЁАТђБЄЁБЃЌвВМДдкжЄШЏЪаГЁЩЯЙКТђвЛМвЩЯЪаЙЋЫОЁЃЕкЖўжжЗНЪНОпгаКмДѓЕФКУДІЃЌвђЮЊетбљвЛбљПЩвдбИЫйНЈСЂЧХЭЗБЄЃЌСэвЛЗНУцгжПЩвдЕУЕНвЛжЛПЧЃЌНјаажизщКѓПЩвддДдДВЛЖЯЕиГяМЏзЪН№ЁЃетПЩЮНЁАвЛМ§ЫЋЕёЁБЁЃСэЭтЃЌЪеЙКЩЯЪаЙЋЫОЛЙПЩвдбИЫйЬсИпжадЖЕФУћЦјЃЌЮЊЦфНкдМСЫДѓСПЙуИцЗбгУвдМАвдЩЯЪаЙЋЫОЕФаЮЪНРДЦРЙРЦфдкГЄЦкЗЂеЙЙ§ГЬжаБЛЕЭЙРЕФзЪВњЃЌДяЕНФкВПзЪдДЕФгХЛЏХфжУЁЃ

ЫљвджадЖШыжїжкГЧЕФФПЕФжївЊгаШчЯТМИИіЃК1ЃЉЭЈЙ§етжжеНТдадЕФВМОжЃЌРДНЈСЂеНТдЛљЕиЃЌРЉеХвЕЮёЗЖЮЇЃЛ2ЃЉдкжЄШЏЪаГЁЩЯГяМЏзЪН№ЃЛ3ЃЉРЉДѓгАЯьЃЛ4ЃЉгХЛЏФкВПзЪдДЁЃЖјЕквЛЯюдђЪЧЦфжївЊФПЕФЁЃ

4.3. ФПБъбЁдё

ЭЈГЃРДЫЕЃЌБЛВЂЙКЕФФПБъЙЋЫОгІОпБИШчЯТЬиЕуЃК1ЃЉгавЛЖЈЕФБъжОадЁЂЖРЬиадЃЛ2ЃЉаавЕЩЯгавЛЖЈЕФЯрЙиадЃЛ3ЃЉИКЕЃНЯЧсЁЃЖјжкГЧЪЕвЕПЩвдЫЕЪЧвЛИіБъзМЕФФПБъЙЋЫОЃЌЦфЯргІЕФЬиЕуСаЪОШчЯТЃК

ЃЈЃБЃЉжкГЧЪЕвЕзмЙЩБОЮЊ1.68вкЙЩЃЌЙцФЃЪЪжаЁЃ

ЃЈЃВЃЉжкГЧЪЕвЕЕиДІЩЯКЃТНМвзьН№ШкУГвзЧјЗБЛЊЕиЖЮЃЌетЖджадЖМЏЭХЪЕЪЉЁАЕЧТНЁБеНТдЃЌТфЛЇЦжЖЋОпгаживЊЕФвтвхЁЃжкГЧЪЕвЕЭЖзЪЃВвкдЊдкТНМвзьН№ШкУГвзЧјНЈдьЕФжкГЧДѓЯУЪЧЦжЖЋаТЧјЪзДБТфГЩЕФИпЕЕЩцЭтаДзжТЅЃЌетЗћКЯжадЖдкЩЯКЃЕЧТНЕФаЮЯѓКЭашвЊЁЃШєжадЖдкТНМвзьдйНЈвЛДБЭЌЕШЙцИёЕФаДзжТЅЃЌЦВПЊХњЕижаЩцМАЕФЗГЫіЩѓХњЪжајвдМАдьТЅЫљЛЈЙЄЦкВЛЬИЃЌОЭГЩБОЖјбдЃЌдьМлПжХТЖМВЛжЙЃГвкЃЌЖјЪеЙКжкГЧМДЪЙДяЕН50ЃЅЕФБШР§вВВЛЙ§3вкзѓгвЁЃдкЪБМфКЭГЩБОЩЯжадЖЖМЗЧГЃЛЎЫуЁЃ

ЃЈЃГЃЉжкГЧЪЕвЕзїЮЊЮвЙњЪзХњЙЩЗнжЦИФдьЦѓвЕжЎвЛЃЌдјОпгаСМКУЕФЭЖзЪМлжЕКЭЪаГЁаЮЯѓЃЌОЁЙмНќМИФъвЕМЈСЌајЛЌЦТЃЌЕЋШдгаЧБдкЕФМлжЕПЩЭкОђЁЃ

ЃЈЃДЃЉжкГЧЪЕвЕЪєгкЗПЕиВњРрЃЌгыжадЖМЏЭХТНЩЯВњвЕЗЂеЙЙцдђЃЃЁАОХЮхЁБЦкМфдкЗПЕиВњЭЖзЪ60вкдЊЕФЗЂеЙФПБъЯрЗћЁЃШєЪеЙКГЩЙІЃЌдђПЩвдгааЇЕиЬНЫїЃЛвдЗПЕиВњвЕЭтВПдіГЄЮЊЭтВПЭЛЦЦПкЕФаТаЭдіГЄЕРТЗЁЃ

ЃЈЃЕЃЉжкГЧЪЕвЕзЪВњНсЙЙЕЅвЛЃЌШЫдББШНЯЩйЃЌВЂЧвжкГЧФПЧАЕФИКеЎБШТЪЕЭЃЈжЛгаАйЗжжЎЖўЪЎМИзѓгвЃЉЃЌетгаРћгкЪеЙККѓЕФжизщКЭЙЋЫОећКЯЁЃ

ЖјдквдЩЯМИЕужаЃЌЕкЃЈЃВЃЉЕуЪЧЪЙжкГЧГЩЮЊжадЖФПБъЕФжївЊдвђЁЃ

ФЧУДЃЌжадЖМЏЭХЮЊЪВУДЁАТђПЧЁБЖјВЛЪЧЁАдьПЧЁБФиЃПетжївЊЪЧгЩгкЃК

Ø ЪБМфПьЁЃТђПЧЩЯЪаЃЌЫљОпгаЕФЪБМфгХЪЦЪЎЗжУїЯдЁЃДЫДЮЪеЙКааЖЏДгзюжеШЗЖЈФПБъЙЋЫОЕНЙЩШЈзЊШУГЩНЛЁЂЙЋИцЃЌЧАКѓРњЪБНіСНИідТЃЌДгЖјЮЊжадЖМЏЭХбИЫйВЩгУзЪВњдЫзїЁЂзЪВњОгЊЕФЦѓвЕЭтВПдіГЄЗНЪНЁЂДѓВНМгПьЙњФкТНЩЯВњвЕЕФЗЂеЙЫйЖШЃЌгЎЕУСЫБІЙѓЕФЪБМфЁЃ

Ø ПЩвдВЛЪмЩЯЪаЖюЖШЕФЯожЦЁЃФПЧАЙњФкзЪБОЪаГЁЩаДІгкЗЂеЙНзЖЮЃЌгЩгкжжжждвђЃЌЩЯЪаЖюЖШГЩЮЊвЛжжВЛПЩЖрЕУЕФЯЁШБзЪдДЁЃетаЉЯожЦжЦдМзХжадЖЯЕЭГЦѓвЕНјШыЙњФкзЪБОЪаГЁЁЂРћгУзЪВњОгЊЕФЙцФЃКЭЪБМфЁЃвђДЫЃЌдкетжжЩЯЪаФбЁЂФбЩЯЪаЕФБГОАЯТЃЌТђПЧЩЯЪаЮовЩПЩвдКЯЗЈЁЂгааЇЕФЗНЪНГЌдНетжжеўВпадЯожЦЁЃ

4.4. ВЂЙКеНТд

4.4.1. ЗЧСїЭЈЙЩШЈзЊШУЪЧЩЯЪаЙЋЫОВЂЙКЕФжївЊЗНЪН

Ø ЕБЕиеўИЎГіУцЃЌЭЈЙ§ЛЎВІаЮЪНЭъГЩСНМвЙЋЫОЕФКЯВЂЃЌШчЮїЕЅЩЬГЁгыгбвъЩЬГЁЕФКЯВЂЃЛ

Ø вдЙЋдЪМлИёзїЮЊНЛвзМлИёЃЌЭЈЙ§ЯжН№ЛђЦфЫћзЪВњЗНЪНЙКЕУЙЋЫОПижЦШЈЃЌШчДїФЗРеЃБМГлгыПЫРГЫЙРеЙЋЫОЕФКЯВЂЁЃ

4.4.2. ЭЈЙ§ЖўМЖЪаГЁжБНгЪеЙКНЅЧїеЙПЊЃЌШчЩюБІАВШыжїбгжаЪЕвЕЁЃ

4.4.3. ГаеЎЪНЪеЙКЪЧЩЯЪаЙЋЫОЪеЙКЗЧЩЯЪаЙЋЫОЕФжївЊаЮЪНжЎвЛЁЃ

4.5. ЙЩШЈНЛвзЗжЮі

ДгзЪВњЖЈМлЗНЪНРДНВЃЌжївЊгаМИЯТШ§жжЃК

Ø вдеЪУцжЕЮЊЛљДЁНјааЕїећ

Ø ЪаМлЗЈ

Ø ЬљЯжЯжН№СїСПЗЈ

ДгжадЖЪеЙКжкГЧЪЕвЕПДЃЌжкГЧЪЕвЕ1996КЭ1997ФъОЛзЪВњЗжБ№ЮЊ 1.99КЭ2.01дЊЃЌЖјЪеЙКМлЮЊ3дЊКЭ3.79дЊЃЌЫљвдЮвУЧШЯЮЊЪЧАДЪаМлЗЈзїЮЊЖЈМлЗНЪНЕФЁЃ

ДгЪеЙКЙ§ГЬНВЃЌжадЖЪЕааСЫЁАЖўВНзпЁБеНТдЃК

ЕквЛВНЃЌГтзЪ1.45вкдЊЃЌвд3дЊЃЏЙЩЕФМлИёЃЌЪмШУСЫ28.7ЃЅЙЩШЈЃЌГЩЮЊЕквЛДѓЙЩЖЋЁЃетбљзігаМИИіКУДІЃК

Ø МШЪЙжадЖГЩЮЊжкГЧЕквЛДѓЙЩЖЋЃЌвВБмУтСЫАДЙцЖЈЪеЙКБШЧÍɧ30ЃЅвЊЗЂГіШЋУцЪеЙКвЊдМЕФТщЗГЃЌЪЙЕУОЁПьПиЙЩФПБъЕУвдЫГРћЪЕЯжЁЃ

Ø гЩгкВПЗжЙЩЖЋВЛдИГіЪлЙЩЗнЃЌднЪБИщжУЃЌОЁПьЪЕЯжПиЙЩЁЃ

Ø ШчвЛДЮЛЈОозЪОјЖдПиЙЩКѓЗЂЯжБЛЪеЙКЦѓвЕФкВПДцдквЛаЉЪТЯШЮДФмдЄСЯВЂЧвФбвдНтОіЕФЮЪЬтЪЙЕУЪеЙКећКЯЙЄзїЗЧГЃФбПЊеЙЪБЃЌЯывЊГЗЛиЭЖзЪНЋУцСйОоДѓЕФЗчЯеКЭОМУЫ№ЪЇЁЃ

Ø ДгаћДЋаЇЙћПДЃЌвЛДЮадОјЖдПиЙЩЕФаћДЋКЭгАЯьаЇЙћдЖдЖБШВЛЩЯЗжСНВНЪЕЯжОјЖдПиЙЩЕФаћДЋЕФаЇЙћКУЁЃ

ЕкЖўВНЃЌГтзЪ2.53вкдЊЃЌвд 3.79дЊЃЏЙЩЕФМлИёЃЌЪЙПиЙЩШЈДяЕН68.37ЃЅЃЌЪЕЯжСЫОјЖдПиЙЩЁЃгаМИДѓКУДІЃК

Ø ОјЖдПиЙЩЪЙжадЖжУвЕдкжкГЧЪЕвЕжаЕФОіВпКЭЪЕЪЉаЇТЪДѓДѓЬсИпЃЌДгЖјВЛХХГтРћгУетвЛЩЯЪаЙЋЫОдиЬхЃЌЪЕЪЉНјвЛВНжиДѓеНТдОйДыЕФПЩФмЁЃ

Ø ВЛЪЙРћвцБЛЦфЫћЙЩЖЋЗжЯэЃЌжадЖжУвЕЮЊДЫТђПЧЩЯЪаМАКѓајзЪВњжизщдЫзївбЭЖШыДѓСПзЪН№ЃЌАДЙЩБШР§ЕФЬсИпПЩЪЙЦфГфЗжЯэЪмвђжкГЧвЕМЈДѓЗљИФЩЦЫљДјРДЕФзлКЯЪевцЁЃ

Ø гЩгкжкГЧЛљБОУцвбУїЯдКУзЊЃЌШчЯждкВЛМАЪБдіГжЙЩЗнЃЌдђЫцзХжкГЧвЕМЈдіГЄЦфЙЩШЈЕФГЩБОЛсЯргІЬсИпЁЃ

Ø ЬѕМўГЩЪьЪБЃЌВЮееЙњМЪЙпР§ЃЌжадЖжУвЕЛЙПЩвдПЊеЙИќИпВуДЮЕФЙЩШЈдЫзїЃЌЮЊжкГЧЪЕвЕв§НјаТЕФеНТдКЯзїЛяАщЁЃ

4.6. ВЂЙКећКЯ

жадЖдкГЩЙІПиЙЩжкГЧЪЕвЕКѓЃЌЪЕааСЫвдЯТећКЯДыЪЉЃК

4.6.1. ЕїећЭЖзЪОгЊНсЙЙ

ИФБфЙЋЫОЭЖзЪОгЊНсЙЙЕЅвЛЕФЯжзДЁЃЛ§МЋЭиеЙаТЕФЪаГЁСьгђЁЂЪЪЪБЕїећОгЊЗЂеЙеНТдЃЌж№ВНЪЙЙЋЫОФПЧАЕЅвЛЕФЗПЕиПЊЗЂОгЊЭЖзЪОгЊНсЙЙЃЌЯђЙњУёОМУжїВњвЕЁЂЛљДЁВњвЕКЭаТаЫВњвЕЮЊжїЕФЖрдЊЛЏНсЙЙзЊБфЁЃ

4.6.2. зЂШыгХжЪзЪВњ

НЋдЫЪфЁЂВжДЂЁЂУГвзЕШгХжЪзЪВњзЂШыЃЌВЂНЋЙЋЫОЕФаавЕРрБ№гЩЗПЕиВњИФЮЊзлКЯЃЌВЂИќУћЮЊЁАжадЖЗЂеЙЁБЃЌНЋжадЖЕФЦЗХЦЮоаЮзЪВњзЂШыЁЃ

4.6.3. ХЬЛюДцСПзЪВњ

ХЬЛюжкГЧДѓЯУЁЂжкГЧЩЬЯУЁЂжкГЧЙЋдЂЃКРћгУжадЖМЏЭХМЋЮЊЙуЗКЕФКЃФкЭтПЭЛЇЭјТчЙиЯЕЛ§МЋбАЧѓКЯЪЪТђМвЃЌСІељЪЙГСЕэзЪВњгЩЬЬЩНгѓБфГЩН№ЭоЭоЁЃ

ХЬЛюжкГЧЛЈдЗЃКЛКНЈЃЛгыЩЯКЃдЖбѓЙуГЁжУвЕЗЂеЙгаЯоЙЋЫОЙВЭЌКЯзїГЩСЂЩЯКЃжкГЧЛЈдЗЗПВњПЊЗЂгаЯоЙЋЫОЃЌКЯзїПЊЗЂЁЃ

4.6.4. АўРыВЛСМзЪВњ

жадЖЗПЕиВњЙЋЫОКЭжадЖОЦЕъЮявЕЙмРэЙЋЫОСЊЪжТђЯТжкГЧДѓОЦЕъКЭжкГЧОуРжВПЃЌЩЯКЃжкГЧГЌЪаЙЋЫОзЊШУИјЩЯКЃдЖбѓДЌВАЙЉгІЙЋЫОЁЃ

ећКЯЪБМфЙ§ГЬШчЯТЭМЃК

5. АИР§ЦРМл

5.1. ГЩЙІЕФЪеЙКЃЌЫЋгЎЕФНсЙћ

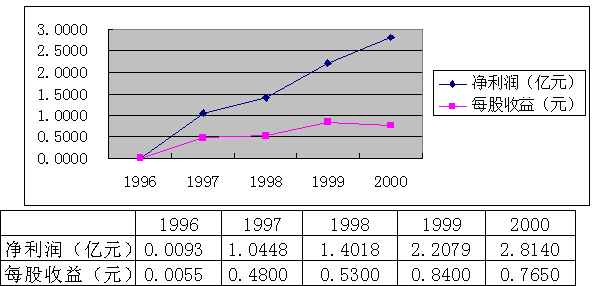

1998Фъ2дТ9ШеЃЌжкГЧЪЕвЕТЪЯШХћТЖСЫ1997ФъЕФФъЖШБЈИцеЊвЊЃЌИУЙЋЫОвд0.48ЕФУПЙЩЪевцКЭ23.78%ЕФОЛзЪВњЪевцТЪЃЌЯђжЄШЏЪаГЁНЛГіСЫвЛЗнГіЩЋЕФД№ОэЁЃгыЩЯФъЯрБШЃЌИУЙЋЫОШЅФъЪЕЯжжїгЊвЕЮёЪеШы2.45вкдЊЃЌЭъГЩОЛРћШѓ1.04вкдЊЃЌдіЗљЗжБ№ИпДя436%КЭ11087%ЁЃ

1998Фъ3дТЙЋЫОе§ЪНИќУћжадЖЗЂеЙ(600641)ЃЌФПЧАзмЙЩБО36786ЭђЃЌСїЭЈЙЩБО9906ЭђЙЩЃЌЙЋЫОжїгЊЪЕвЕЭЖзЪЁЂзЪВњОгЊЁЂЗПЕиВњПЊЗЂМАЙњФкУГвзЕШЃЌОпБИЗПЕиВњПЊЗЂЦѓвЕЖўМЖзЪжЪЁЃОгЊвЕМЈСЌај2ФъИпдіГЄЃЌ1999ФъУПЙЩЪевц0.84дЊЃЌ20##ФъдкНјаа10ЫЭ4ЙЩЕФЗНАИКѓЃЌУПЙЩЪевцШдДя0.76дЊЃЌЭЌЪБ20##ФъЪЕЯжОЛРћШѓЭЌБШдіЗљДя27ЃЅЁЃ

жкГЧЪЕвЕЃжадЖЗЂеЙНќФъЪевцБэ

жкГЧЪЕвЕЃжадЖЗЂеЙНќФъЪевцЭМ

5.2. ВЂЙКЕУЕНСЫЪаГЁЕФШЯЭЌ

жадЖГЩЙІЪеЙКжкГЧЪЕвЕКѓЃЌдкЖўМЖЪаГЁвВЕУЕНСЫЭЖзЪепЕФШЯЭЌЃЌНќФъжкГЧЃжадЖЙЩМлзпЪЦШчЯТЭМЃК

6. АИР§ЦРМл

6.1. ЮЊЙњЦѓЗЂеЙЬсЙЉЫМТЗ

ЁАФПЧАаэЖрЩЯЪаЙЋЫООгЊвЕМЈЯТЛЌЃЌДІгкПїЫ№ЕФБпдЕЃЛЖјСэвЛЗНУцЃЌДѓХњЪЕСІалКёЕФЙњгаДѓаЭЦѓвЕгЕгаММЪѕЁЂВњЦЗКЭЙмРэгХЪЦЃЌШДУцСйШкзЪЧўЕРЕЅвЛЕФРЇОГЁЃ

жадЖЃжкГЧВЂЙКАИР§ЮЊЙњгаДѓаЭЦѓвЕЕФЗЂеЙЬсЙЉСЫвЛЬѕЫМТЗЃМДРћгУжЄШЏЪаГЁбИЫйЭъГЩеНТдВМОжЁЂзЪБОРЉеХвдМАгХЛЏзЪдДХфжУЃЌДгЖјЪЕЯжЭтВПЪНдіГЄЁЃ

6.2. КЯРэХфжУзЪдДЁЂаЕїЗЂеЙ

жкГЧЯрЖджадЖРДЫЕЪЧаЁЦѓвЕЃЌЕЋЫќЫљгЕгаЕФЛЦН№ЕиЖЮЁЂИпЕЕТЅзжЁЂЩЯЪаЙЋЫОЕФПЧЕШзЪдДе§ЪЧжадЖЫљМБашЕФЃЌетбљЫЋЗНЭЈЙ§зЪБОЕФХІДјЪЕЯжСЫНєУмаЭКЯзїЃЌЪЙЕУзЪдДХфжУЙІФмЕУвдГфЗжЬхЯжЁЃетбљЕФКЯзїЮовЩЖдЫЋЗНЖМЪЧгаРћЕФЃЌФмЙЛЦ№ЕН1ЪЎ1ЃО2ЕФзлКЯМЈаЇЁЃ

6.3. жЦЖШДДаТ

дкЙмРэећКЯЙ§ГЬжаЃЌжадЖвЛЗНУцзЂвтАбЙњЦѓвЛаЉЙцЗЖЕФЙцеТжЦЖШКЭШЫЪТдМЪјЕШгХЪЦвђЫив§ШЫжкГЧЪЕвЕЃЛСэвЛЗНУцЃЌжадЖгжзЂвтБЃСєжкГЧЪЕвЕзїЮЊЙЩЗнжЦЩЯЪаЙЋЫОЕФЬхжЦгХдНадЃЌФЧОЭЪЧЙцЗЖЕФВЦЮёЙмРэКЭЩѓМЦвЊЧѓЃЌЭИУїЕФжиДѓОіВпКЭаХЯЂХњТЖжЦЖШвЊЧѓЃЌЖдЙЩЖЋШЈвцИКд№КЭЖдЪаГЁИКд№ЕФвЊЧѓЃЌЗўДгжЄШЏЪаГЁМрЙмЙцдђЕФвЊЧѓЕШЁЃЫЋЗНЕФЙмРэгХЪЦЯрНсКЯЃЌДгЖјЪЙЬхжЦЕУвдДДаТЃЌЦѓвЕЛРЗЂГіВЊВЊЕФЩњУќСІЁЃ

6.4. зЈвЕЙЫЮЪЕФзїгУ

ЦѓвЕЙКВЂЃЌЬиБ№ЪЧНЛвзЙцФЃНЯДѓЕФЙКВЂАИР§ЕФдВТњЭъГЩашвЊвЛаЉгХауЕФжаНщЛњЙЙЙВЭЌКЯзїЭъГЩЁЃетаЉжаНщЛњЙЙАќРЈВЦЮёЙЫЮЪЁЂЛсМЦЪІЪТЮёЫљЁЂзЪВњЦРЙРЛњЙЙЁЂТЩЪІЪТЮёЫљЕШЃЌЦфжазюЮЊЙиМќКЭживЊЕФЪЧЙКВЂВЦЮёЙЫЮЪЁЃ

ЁАЩЯКЃбЧжоЩЬЮёЭЖзЪзЩбЏЙЋЫОЁБзїЮЊБОДЮВЂЙКЕФВЦЮёЙЫЮЪЃЌжївЊЬсЙЉСЫвдЯТЗўЮёЃКбЁдёКЯЪЪЕФЪеЙКЪБЛњЁЂбЁдёКЯЪЪЕФЪеЙКЖдЯѓЁЂЩшМЦзюгХЕФЪеЙКЗНАИЁЂВЮгыЪеЙКжївЊЬИХаНјГЬЕШЁЃ

7. НсЪјгя

ЭЈЙ§БОАИР§ЕФЗжЮіЃЌЮвУЧШЯЪЖЕНЃЌЦѓвЕМцВЂЁЂећКЯЕФЙ§ГЬЃЌЪЧвЛИіЯЕЭГЙЄГЬЃЌМШЩцМАЦѓвЕзмЬхЗЂеЙеНТдЃЌгжЩцМАЦѓвЕЖрдЊЛЏЁЂВЦЮёФПБъЕФЪЕЯжЕШЁЃетвВашвЊЮвУЧдкMBAЕФПЮГЬбЇЯАжаЃЌНЋИїУХПЮГЬШкЛсЙсЭЈЃЌЮЊвдКѓЕФжАвЕЩњбФЗЂеЙДДдьСМКУЕФЛљДЁЁЃ