�������۷�������

�����������۷�������

һ�� �������ز������г����

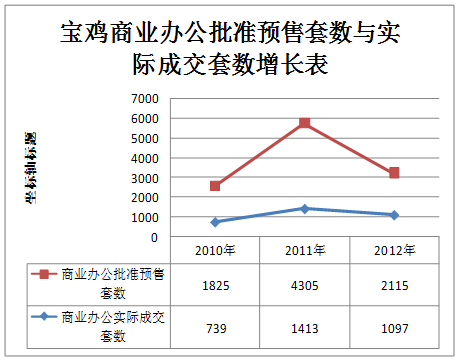

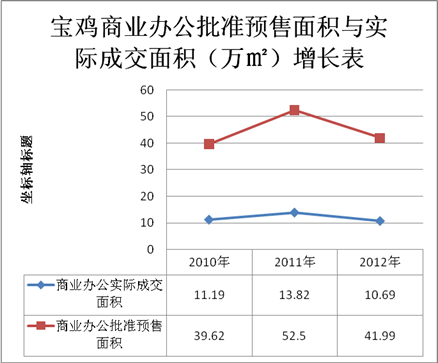

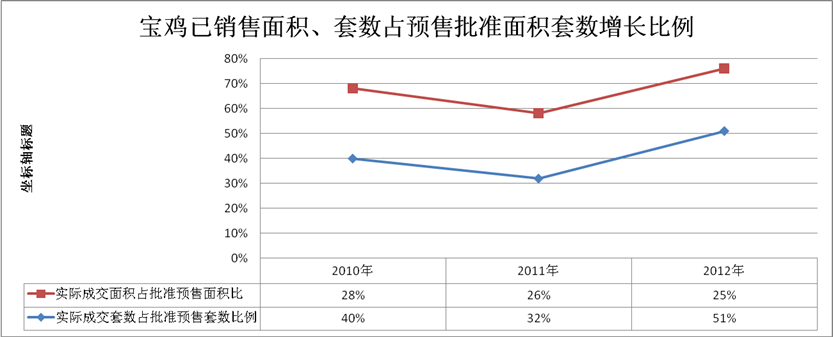

20##��ȫ����Ԥ�۷��ݣ���ҵ���칫�÷���1825�䣨�ף���39.62��ƽ���ס�ȫ����ҵ���칫�������÷��ɽ�739�ף����11.19��ƽ���ס�ռ����Ԥ�۵������ģ�40%���ɽ��������Ԥ��������ģ�28%��

20##��ȫ����Ԥ�۷�����ҵ�÷����칫�ȷ���4305�䣨�ף���52.5��ƽ���ס�ȫ����ҵ���칫�������÷��ɽ�1413�ף����13.82��ƽ����ռ����Ԥ�������ģ�32%��ռ ����Ԥ������ģ�26%��20##���20##������Ԥ�����������12.88��ƽ���ס�

20##��1��9����Ԥ�۷�����ҵ�÷����칫��2115�䣨�ף���41.99��ƽ���ף���ȥ��ͬ�ڻ�����ƽ����ҵ���칫�������÷��ɽ���ҵ���칫�������÷��ɽ�1097�ף����10.69��ƽ���ף�ռ20##��1��9����Ԥ�������ģ�51%��ռ20##��1��9����Ԥ�������25%��

20##�걦������ҵ�����������������20##���Լ�20##�����ҵ���۲������룬20##����20##������۱�������������1%�����ݳ�����������������ҵ���Լ��50000 m²δ���ۻ�δ�۳���ռ�ܴ���ҵ���۴����Ŀ����̻����Թ���Ϊ������Ʒ�ݲ��Ƴ��г���

2012�걦������ҵ�����������������20##���Լ�20##�����ҵ���۲������룬20##����20##������۱�������������1%�����ݳ�����������������ҵ���Լ��50000 m²δ���ۻ�δ�۳���ռ�ܴ���ҵ���۴����Ŀ����̻����Թ���Ϊ������Ʒ�ݲ��Ƴ��г��������Ǵ�������õĿ���ʱ�䣬һ���̾ʹ��ڱ����ľ��档

���� �����������ز��г����з�����

���������б����пɷ��������м��������

���ס�������˿ڲ��ɱ������������Ϊ���������������������˳�����ѳ������澭Ӫ����ȥ����ת�á�

�����磺ˮľ�廪��������������ؽ�����

��ֹ���̬�����̲��������ۣ����磺������Ʒ��������ʣ�

����۶�����������ۣ����磺ɽˮ��Է��

��δ������Ŀ�꣬�ݲ����֣����磺��Ǽʣ�

���� ����Ŀ�����������

���ݹ��̽����Լ�������Ҫ��������ҵ��Ŀ����Ϊ�������ۡ�

����һ����ҵΪ2#��3#��4#¥ȹ����ҵ�����������Ϊ3908.6�O��ִ�м۸������۽��Ϊ: ��32039900Ԫ�� һ����Ŀ��20##��7�¿�����20##��9�£�������ȫ��������ϣ����̵���С������̾�һ�۶��գ�ʣ��7����������Ҳ�ڶ��ڵ�ʱ��������һ�գ��ܼƻؿ�30123545Ԫ��һ�ڵ�����������ͷ�������dz��ĺã��кܶ�ͻ�û�й��������źŵ�δ�����ϵĿͻ�����16�顣

����������ҵ����������ɣ����а���1#��5#¥��ȹ����ҵ��6#¥����һ���������ҵ���н֣��ܹ��������������Ϊ4188.32ƽ�ף�ִ�м۸�������۶�Ϊ����61204816Ԫ��Ŀǰ�Ѿ��������1186.78ƽ�ף�ռ�����������29%��ʣ����������Ϊ3001.54ƽ�ף�ռ�����������71%�����ۻؿ�Ϊ��14129047Ԫ��

һ���������۵ijɼ����DZȽ����⣬���ڵ��������������ĿǰΪֹ�������룬���DZ�������������������������ԭ���ԭ����Ҫ��Զ������̵����۽��з�����

�������̹��ɽ�8�ף��ɽ������40.38ƽ����340.15ƽ�ף������ͻ����Ϊ����������Ŀ�Ŀ�������Ϥ�����Ե����м۵����ۼ۸���Ĺ�ϵȺ�塣�ͻ��Ļ�������Ϊ38����50��֮�䣬��Ϊ���徭�̻�����Ͷ��Ŀ�ģ���Ҫ�����ֱ�����ɢ�ʽ���Ͷ������Ϊ����

40 / 56�O 2�� Լ100/ 130��Ԫ/��

100�O���� 3�� Լ200��Ԫ/��

һ��������3��Լ380��440��Ԫ/�ף�ʵ�ʳɽ���Ϊ210 280 440

��6��1��6��340.15�O��6��1��14��276.64�O��5��1��4��212.59�O��

�ġ� �ͻ�������

��������ͳ�ƣ���20##��3����20##��3�µ��������õǼ�����ͳ�ƣ�������ԼΪ250�ˣ��������ڹ���ԭ�ֵĿͻ��е��Ѿ����������������Ѿ����ܱߵ���Ŀ������ˣ����ڿ��̣�ԤԼ����¥���˽�Ŀͻ����в���50�顣����δ�ɽ��Ĵﵽ85%���ⲿ�ֵĿͻ�������Ԥ��Ϊ100���������Ԥ��200��������30��100ƽ��������������۵��۶�����̫�ߡ��ⲿ�ֿͻ����������Ϊ25����65��֮�䣬����Ͷ�ʳ���������IJ�����5�ˣ�������100��Ԥ��Ĵ�Լ20�����ң������Ҫ�������100ƽ�����ң��۸���Ȳ������������ռ15�����ҡ����п�Ⱥ�������Թ�н�ײ�϶ࡣ

��������Ϊ20##��3����20##��3�¶Կͻ�������������ͳ�����ݣ�

���� 40m²���� 33��

40-50m² 39��

50-70m² 83��

80-100m² 57��

100-200m² 22��

200m²���� 19��

��Ͷ�ʣ� 80������ 45��

80-100�� 28��

100-150�� 15��

160-200�� 9��

200-300�� 20��

300������ 9��

�ô�������Ϊ�������۵������������̽��е�һ���Ų飬���������̵Ŀͻ���������̽�֣�Ϊδ�����̷��۴�û��������ô����״�ȥ����������ʱһ�꣬���ݵ�ָ����Ч����Լ���������ͨ���ط��˽��ԭ������ͻ��ز����߲���Ƴ���ͨ������ض�����ʧ��תͶ������Ŀ��

�塢�г��ͻ��Զ������̷���

��¥�ֳ��Ӵ��Ŀͻ����ڶ������̵ķ�������Ҫ�������߸����棺

1.���۹��ߣ�Ԥ��̫�ͻ��ʽ�Ԥ�����ޡ�

2.С�������̫�٣����۹��ߣ����¿ͻ�����������������̡�

3.�ͻ�����һ�������������λ��16000Ԫ��18000Ԫ���ң��������������λ��9000Ԫ��13000Ԫ���ҡ�

4.������ҵ�����������ĵ���λ����Խ����λ�����Զ��

5.�ܱ�����ձ鲻�ߣ��ͻ�����δ������ֵ�ر��ʳֻ���̬�ȡ�

6.���������ڣ��������㣬�ͻ�����δ���ķ�չǰ����

7.�ͻ���Ҫ���ڣ�ʱ��Ƚϳ���������Ҫ�����β�����������ϻ�֮����Ϊ������������ܾ������ҡ�

���������ܽ

�����г�������ʾ�����ڶ��ڵ���ˮ����������̫������������ͻ����ڱ��������г����۷ݶ�����۹����У����̵ļ۸����г��ͻ��кܴ�Ŀ��ԡ����ڽ��������������߶��ڷ��ز����г����أ��ͻ����ڷ��ز�δ���ķ�չ���ƣ��ֻ���̬�ȡ������۹��ʵĺ��ڻط��У������Ե����ֳ��ˣ��ͻ����ں�����ҵ�����Լ��г�����ĵ��ǡ�

20##��10�£���������һ��ǰ�ڵ��飬���һ�ڳ�������صIJ����Ͽͻ��Լ���������һ�������ź�δ�����ϵĿͻ�������Ͷ��Ԥ����������ĵ��飬��ʱͶ��Ԥ��300����500��Ŀͻ�����9��֮�����а�����

Ҧ�� �����������300�O ���ڹ����ڴ�Ǽ� �ߺ��� �������1000�O

��� Ͷ��Ԥ��300����400�� ��κ �������300�O

����Ӣ Ͷ��Ԥ�㳬������� ������ �������1000�O

�߷� �������200��300�O ���� Ͷ��Ԥ��500��

ʦ���� Ͷ��Ԥ��800��

���Ǹ�������20##��3�µ��г�������ʾ��Ԥ�㳬��������Ķ����١�����һ���ֵĿͻ����Ѿ��ڱ������۵���ִ��ʱ��������Ȼ�빺����ҵ�Ŀͻ������Լ۸���������ʽ��㣬ʧȥ��Ȥ�����������ԣ���Կͻ������������Լ��۸�����۷�������Ч���������ԡ����Ժ���Ȼ���۸���ΨһӰ��ͻ�������Ը��Ψһԭ��

һ�����������ۣ�����Ҫ������Ҫһ�����������ܣ����г��Ĵ�Ҳ����ϵ�������ǵĶ������̴�һ��ʼ����Ϊ���ߴ����������������۳ɼ������룬������һϵ���������⣺

1. ǰ����ˮʱ��̫������20##��7����9��һ��������ȫ������Ͽ�ʼ����ֹ20##��5�£����Ƕ�û�п������ۣ�����20##��7����9��һ���������۽����ij���������20##����5���ز���һ��С��ů���������Ǵ����ˣ�������ѵĿ���ʱ�ڣ�ʹ�ͻ�������ʧȥ�����ģ�������ʧ�������Լ�����ʵ����Ŀͻ���

2. ���۲�ȷ�����ڶ������̵Ķ��ۣ���һ��ʼ�������˿��Դ������20##�걦���������ͱ��������г����Ե�����£������̵ļ۸�λ������Ӧ��������ֹ۵��г��������˿ͻ�����Ŀ�������ԣ���ȴ��������˽���������

��������¥�е����ߵ���������ҵ�ز���ʼ��û�и����Ӱ�죬��������һ�ִٽ���20##����סլ����ʷ����������������֮�����̡�Ͷ�ʿ�תͶ��ҵ�ز���������ƶ�ȫ���г����̹�Ӧ���ﵽ��ʷ���������¼������ҵ�ز���Ϊ���ַ������ҵ�����������ߡ�

�������������ŵ��صļ����ս�����ҵ�ز��г�Ѹ�����������ķ��պ���ĭ�����֡���20##��8���ٿ����й������20##�����й��������ϣ���������ѣ�Ҫ����ҵ�ز��Ͷ������߳��з��ز����ձ��֡���ע�;���������κ���˵�����ͳ��������ʾ������ȥ�����ƽ����������̬���㣬�ҹ��ܶ���߳�����ҵ�ز����������ڽ�����15�꣬�е������ﵽ60�ꡣ

����˵���ӹ����ϵ�����ҹ���ҵ�ز���ĭ������¶���й�������Ϣ�����о��ܼ�Ѧ���۳ơ�Ŀǰ�ܶ�ط�����ҵ��Ӧ��������ع�ʣ��δ���϶�����һ����������ҵ���ľ�Ӫ���������ÿ����̺����̵�Ͷ���߿�Ǯ�������������г�����ҵ�ز���Ŀ��Ӧ�������ز��̵Ŀ�������Ӫ�����β�롣��Щ��ҵ��Ŀ�����ӹرա�����ͱ��չ������ˡ��ر��Ƕ��߳��е�������Ŀ���ڵ���סլ������������£���ҵ�ز�Ҳ��ȱ���㹻��������������֧�š�

���ܶ����ҵ��Ŀ��ֱ�����۸��˸���Ͷ���ߡ�����Щ��ҵ�ز���Ŀ����ͬ���ظ����裬����������������û�д�������ij��У��˾������ǽ���ķ���ת���˺��ߣ�������ʹ��ҵ�ز�����ĭ��Ͷ���ߵ�Ƶ��������Խ��Խ��20##����ҵ�ز������ֹ�������ľ��棬��ҵ�ز�����Ͷ�ʹ��죬����ҵ�ز��г����������½������¿���������Ϳ�������������ˣ�20##�����ҵ�ز��г��Ѿ�����ĭ�ļ�����Ҫ�����衣��һ��Ͷ������˵�����̵ķ��ձȽϴ��ٵ���Ҫ���ϼ�������лر������һ��Ҫ��������Ϣ��һ�߳��ⲻ��ȥ�Ļ������ܾͲ����㡣���⣬����20##���һ�����ۣ��ܶ����ҵ�ز��Ѿ��������̰�װ�ָ�֮������˳��ۣ������������൱һ������ʵ������ң���ҵ�ز�ȫ���ͷŻ�������Ҫһ��ʱ�����𡣶��ڱ������������߳�����������ҵ�ز�����Ӫ��������ϢϢ��أ���Ŀǰ��������������֮�£��������ѡ�

�ڶ�ƪ����������

-

���۷�������

������ʮһ���۷���������������20xx��������20xx������ͬ�ڱ��»�100���»�����386���������1��������20xx������

- �¶����۷�������

- �¶Ⱦ�Ӫ��������ģ��

- ��Ӫ��������ģ��

- �����۷��������

- �¶����۷�������

- �������ݷ�������

-

4�·����۹�����������

4������ѧ�ڻ㻯������ֹ4��x�գ�20xx��x�·ݹ�������1.258��Ԫ���������PVC����15888.65�֣��ؿ�0.9935��

- ����ҵ����������һ

- Ӫҵ�����ֻ�����������з�������

-

�����ĵ�5�·ݵ�һ�����۷�������

�����ĵ�5�·ݵ�һ�����۷�������20xx���5�·ݵ�һ�����۷������棺��װʳƷ������10942.74Ԫ��ͬ������1935.58Ԫ����