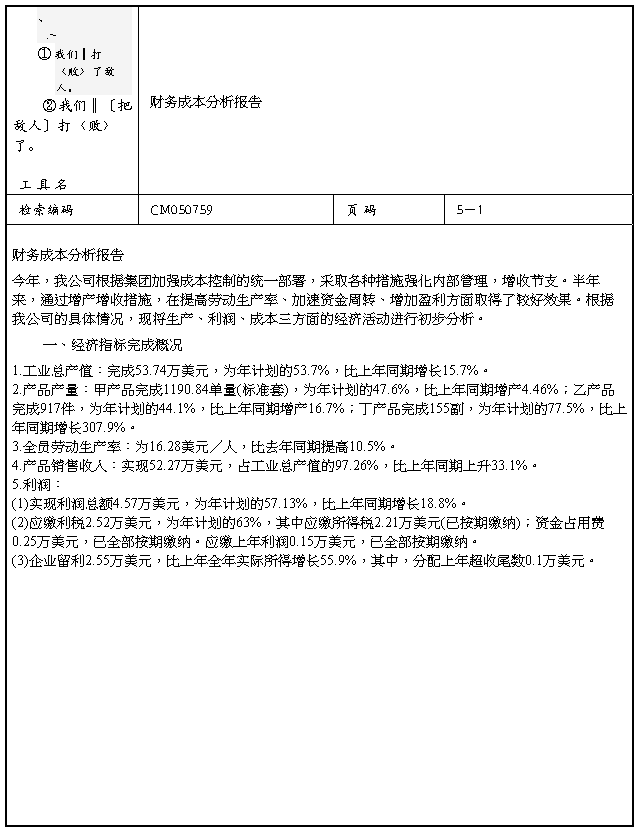

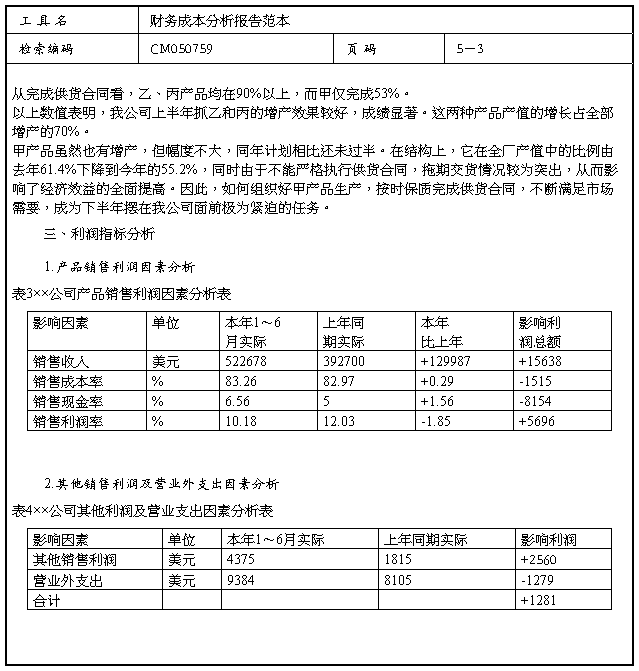

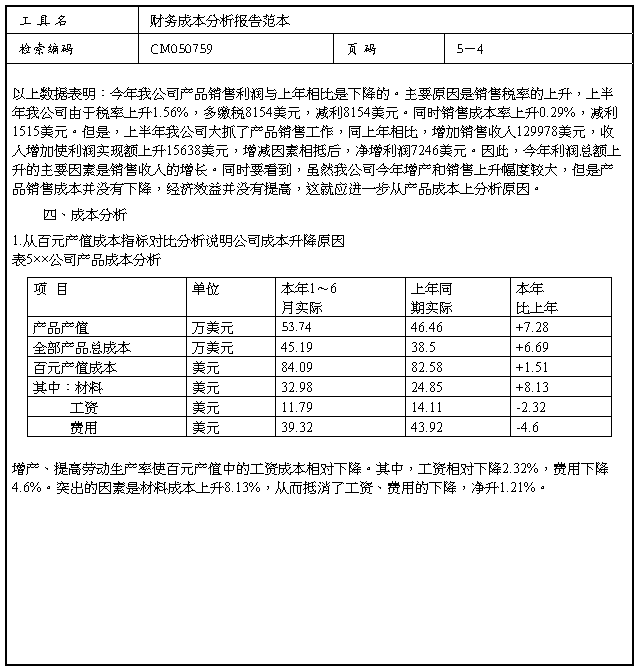

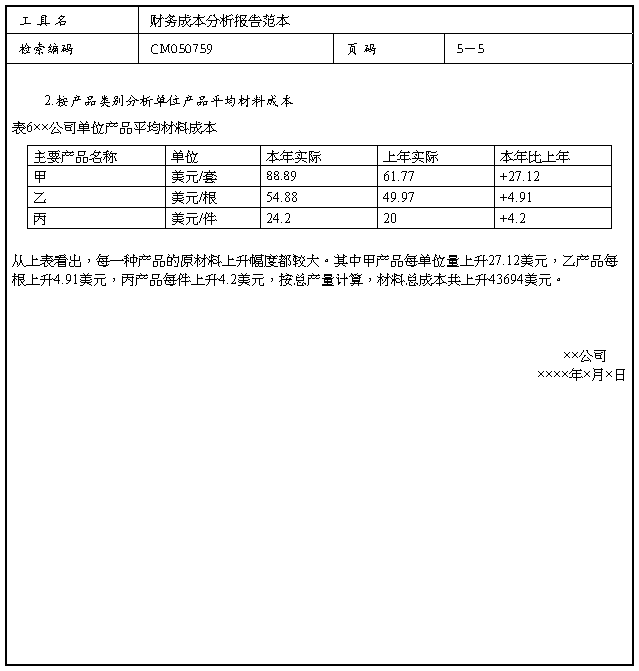

0y-egvmo企业财务成本分析报告范本

第二篇:企业财务情况分析报告

财务情况说明书的内容及其分析

企业会计制度规定,财务情况说明书至少应对下列情况作出说明:企业生产经营的基本情况;利润实现和分配情况;资金增减和周转情况;对企业财务状况、经营成果和现金流量有重大影响的其他事项。

1.企业生产经营的基本情况。这部分内容可以不限于货币量度,用各种指标如产量、品种、质量、生产进度、产值、营业收入、营业成本、劳动生产率等来反映企业的生产经营情况,分析说明企业主营业务范围及经营情况;企业所处的行业以及在本行业中的地位,如按销售额排列的名次;企业员工的数量和专业素质情况;生产经营是否完成了预定计划,与以前会计年度相比,与同行业先进水平相比,与企业历史水平相比,经营中出现的问题与困难及解决方案;对企业业务有影响的知识产权的有关情况;经营环境的变化;新年度的业务发展计划,如生产经营的总目标及措施;开发、在建项目的预期进度;配套资金的筹措计划;需要披露的其他业务情况与事项。

2.利润实现和分配情况。这部分内容主要对利润表中所反映的本期实际数与上年同期实际数及本期计划数进行对比,以说明利润计划完成(或亏损的弥补)情况。并且,通过计算资本金利润率、销售利润率、成本费用利润率等指标来反映企业的盈利能力。企业还应反映资本公积金转增实收资本(或股本)的情况等等。如果在本年度内没有发生利润分配情况或资本公积金转增实收资本情况,则企业需要在财务情况说明书中明确说明。此外,还要对利润分配情况进行分析,看其是否符合国家有关法规和企业章程的规定。企业利润的实现和分配情况,对于判断企业未来发展前景至关重要,所以,需要分析企业披露有关利润实现和分配情况方面的信息。

3.资金增减和周转情况。资金增减和周转情况主要反映年度内企业各项资产、负债、所有者权益、利润构成项目的增减情况及其原因,这对于财务会计报告使用者了解企业的资金变动情况具有非常重要的意义。对这部分内容主要结合资产负债表和现金流量表中的有关项目进行分析,通过计算资产负债率、流动比率、速动比率、应收账款周转率、存货周转率等指标,评价企业资金周转的情况;通过计算现金比率、现金充足性比率、净利润现金流量比率等指标,评价企业现金流量和生产经营的质量。

4.资本结构及其变动情况。这部分内容应对企业本期资本的增减变动进行说明,通过计算所有者权益报酬率、资本利润率、资本保值增值率等指标,评价企业资本保全、资本增值的情况。

5.主要税费的缴纳情况。这部分内容主要应反映企业本期应向国家缴纳的各项税费的数额和缴纳情况。

6.财产的盈亏报废情况。这部分内容应说明本期企业各项主要财产物资的增减情况,包括各项物资的盘亏、盘盈、毁损和报废情况。

7.对企业财务状况、经营成果和现金流量有重大影响的其他事项。

-

XX公司生产成本分析报告

XXXX公司生产成本分析报告根据我公司情况现将生产主营利润成本进行初步分析一基本情况1产量及其变化情况20xx年3月我公司产量为X…

- 企业财务成本分析报告范本

-

XX公司产品成本分析报告

XX电子有限公司产品成本分析报告XX公司产品成本分析报告XX公司成本核算工作分为以下三大部分独立进行PTC车间成本核算装配1四楼车…

-

XX公司产品成本分析报告

XX电子有限公司产品成本分析报告XX公司产品成本分析报告XX公司成本核算工作分为以下三大部分独立进行PTC车间成本核算装配1四楼车…

-

公司人力成本分析报告

公司情况分析公司分公司共计三层办公场地一楼主要是出入货物的仓库1人二楼主要是公司办公室及检品操作线其中检品三个组每组15人共计45…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

公司财务分析报告模板

《公司财务分析报告》范文20xx-05-1312:42一,总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系…

-

【经济管理】财务分析报告范文

财务分析报告范文§1报告目录一、利润分析(一)集团利润额增减变动分析1.水平分析2.结构分析(二)各生产分部利润分析1、生产本部(…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

财务分析报告模板

深圳市XX有限公司财务分析报告二九年X季度编制复核编制日期20xx年X月XX日抄送抄报目录更新后此处格式需另行调整一财务分析内容摘…

- 企业财务成本分析报告范本