证券投资分析报告

一、 选股理由

最初接触模拟炒股时,购买的股票中有一支是苏宁云商【002024】,当时选择苏宁云商是因为苏宁云商自建电商平台,在20##年10月份成功收购PPTV,积极向互联网零售转型,大家对苏宁云商的模式转型充满期待,有较好的预期。

整个学期,经手的股票有数支,一方面,因为苏宁云商【002024】是第一支给我带来盈利的股票;另一方面,苏宁云商【002024】让我深深体会到投资者的非理性行为,在苏宁云商【002024】上升行情后出现下跌,总是不舍得卖,觉得价钱太低卖了不甘心,同时总是期望股价行情会再度上升;最后,对于零售行业在电商巨大冲击下的发展前景心存疑惑,希望通过全面、深入的分析来认识实体零售业的发展。基于以上三个原因,虽然没有继续持有苏宁云商【002024】,但仍然选择苏宁云商【002024】进行证券投资分析。

二、基本分析

(一)宏观基本面分析

20##年延续20##年经济增长放缓,产能过剩矛盾突出,货币政策的放松加剧了房地产泡沫,实体经济增长放缓与金融脱节严重,内需不足,外需持续萎缩,使人担忧经济的可持续性,经济下行可能延续。今年6月份发生的“钱荒”引发利率上升,流动性不足,引发股市剧烈下跌。此外,今年内两大焦点“上海自贸区”概念和十八届三中全会的决定,采取了一些措施来提振经济,加速经济体制的改革,推进金融市场化,但是力度不足,对证券市场影响并不持续,使股市短期行情上涨,一旦改革未见成效,投资者立即丧失信心,造成股市低迷。十八届三中全会决定聚焦新型城镇化,商贸零售业受提振。

(二)行业分析

零售业整体增速放缓,遭遇电商冲击,面临企业转型互联网,线上线下融合的大趋势。虽然网店和实体零售店存在利益冲突,但暂时谁也无法取代对方,且各有优势和软肋。当前的消费者购买商品,可以在线上线下多种渠道选择,如今的消费者寻求购买的已不再是单纯的商品,是否容易、方便,更加关注的是能否获得很好的服务等客户体验,零售业将回归商品经营和顾客营销上。客户并不排斥任何渠道,无论电子商务、移动互联,还是实体店,商品的性价比决定了核心竞争力。企业转型互联网是大势所趋,但转型之后面临什么问题,是企业转型后能力的问题,能否建立起“两栖”的能力十分重要。要求企业增强核心运营供应链的能力,包括:供应链的成本是否足够低,供应链的差异化程度是否足够,运转效率高不高,管理库存的能力是否到位等。

(三)公司分析

1.偿债能力

偿债能力指标中,20##年一直三季度流动比率为1.18<2,低于正常值,企业的短期偿债风险较大。速动比率为0.74<1,短期偿债能力偏低。资产负债比率为65.07%比较合理稳健。

2.盈利能力

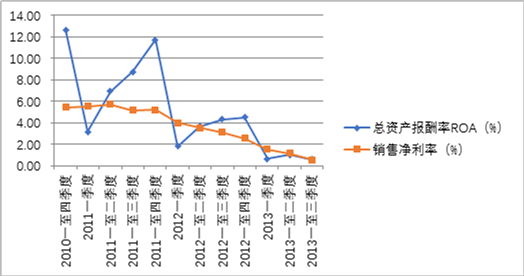

在巨灵金融数据库中收集数据,并绘制折线图反映趋势,如图1:

图1 苏宁云商【002024】20##年——20##年盈利能力指标图

从图1中可以看出,苏宁云商【002024】20##年——20##年总资产报酬率(ROA)和销售净利率都呈现下降趋势。20##年一直三季度的销售净利率只有0.55%,盈利能力偏低。

表1 苏宁云商【002024】盈利能力指标

摘自:兴业证券研究报告

从兴业证券对苏宁云商【002024】20##年、20##年盈利能力指标的预测值可以看出并不乐观,至少至20##年苏宁云商的盈利能力仍会有所下降。尽管如此,这只是兴业证券作出的预测,只是作为一种参考。

3.营运能力

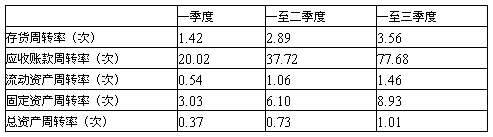

20##年前三个季度的营运能力指标如表2:

表2 苏宁云商【002024】20##年前三季度营运能力指标

前三个季度,存货周转率3.56>3,存货的占用水平较低,流动性较强。流动资产周转率1.46>1,相对节约流动资产。总资产周转率1.01>0.8,销售能力较强。

4.成长性

成长性是投资决策需要考虑的重要因素,一定程度上代表着所选股票的发展前景,未来盈利的可能性,能够影响投资者的心理预期,成长性指标如表3所示:

表3 苏宁云商【002024】成长性指标

摘自:兴业证券研究报告

苏宁云商【002024】公布的20##年三季报,前三季实现营业利润5.6亿,同比下降80.6%,实现净利润6.25亿,同比下降73.4%,EPS为0.08元。就成长性来看,兴业证券对苏宁云商【002024】20##年基于前三个季度的表现作出的预期是营业利润进一步亏损,对于20##年将会大幅改善,20##年将转亏为盈,但是对于20##年的预期参考价值相对较低。

三、技术分析初步

价量关系分析是根据股指或股价的变化与股票成交量的变化之间存在的内在联系来判断股市走势,直观性强,易于掌握。

从价量关系来看,价与量都有下降趋势,虽然偶尔会出现量的增加,但是,每一次量的最高点都没有超过前一次的高点,股价的走势为下跌。且近期成交量较少,市场交投不活跃,人气不旺盛。

四、技术分析

(一)K线理论

从20##年12月16日至12月20日这5日的K线来看,12月17日出现了倒T字线,当日开盘价与收盘价相同,当日交易都在开盘以上之价位成交,而以当日最低价收盘,买方无力推升股票价格,紧接着12月18日出现阳线,买方力量大于卖方力量。19日卖方占优但是进攻并不算成功,20日买方力量占优,19日阴险被20日阳线吞没,多方取得胜利进攻成功。

(二)切线理论

根据20##年10月14日和20##年11月25两点绘制出下降趋势线,表示股票价格继续变动的方向为下降。同时作一条与趋势线平行的线,构成通道线,据此进行短线交易,当股价跌至通道线时可以了考虑增仓,待到价格上升到趋势线时做短线平仓。就苏宁云商【002024】目前的股价在趋势线和通道线之间的位置不宜增持。

从黄金价位线可以看出,从20##年10月14日的这次价格下落分别可能在8.92元、6.71元、5.12元获得支撑。

(三)形态理论

可以看出,在20##年7月11日至今产生了一个头肩顶的形态,有一点不太符合就是左肩不是很明显,颈线位被突破后,反扑并没有成功,反扑位在颈线位之下,前一段的涨势反转下跌。就此分析,现在及接下来一段时间最好减持至少不要增持苏宁云商股票【002024】。利用头肩顶形态测量市场转势后新趋势的另一个价格目标为约为7.29元,突破颈线后究竟能走多远的距离还要看后期市势如何。

(四)MA和MACD指标

1.MA线

从均线来看,20##年11月29日,MA5向下穿越MA10,20##年12月3日MA30向下穿越MA60,为“死叉”意味着20##年11月14日至11月29日的短暂小幅涨势结束,跌势开始,宜卖出观望。

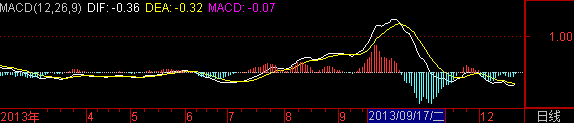

2.MACD指标

从MACD指标来看,DIF和MACD均小于零,并且向下移动,表示股市处于空头行情中,可以卖出股票或者观望。

MA线和MACD指标共同表明市场趋势为下降趋势,宜卖出苏宁云商【002024】股票。

(五)RSI指标

RSI为市场动量指标,推测股价未来的变动情况,从RSI指标来看,RSI1<RSI2<RSI3,说明市场属于空头市场。从20##年10月22日至今RSI的值落入50—20显示市场较弱,应当卖出股票。但是RSI指标出现了双重底,不明确后市是否会出现反转。

(六)PSY指标

在炒股的过程中,比较倾向于PSY指标,反映投资者对股市涨跌产生心理波动的情绪指标,属于能量类和涨跌类指标,对股市短期走势的研判具有一定参考意义。从PSY指标图中可以看出从20##年12月3日起,PSY线位于50以下为PSY指标的空方区域,投资者宜持币观望,且PSY线在PSYMA线下方,短期内不应该买入该股票。

五、投资建议

综合考虑宏观基本面、行业信息、公司信息,至少目前阶段苏宁云商【002024】面临电商的冲击以及企业转型的巨大压力,仍处在探索与适应阶段。从20##年前三季度的盈利水平来看,仍处在亏损状态。同时,结合基本面分析,绝大多数指标表明苏宁云商【002024】股票仍处在下降趋势中,因此,短期内不适宜增持苏宁云商【002024】。

但是,相对宽松的货币政策,以及十八届三中全会决定中对于进一步加强城镇化建设,在一定程度上可以增加内需,对零售贸易业具有一定的提振作用。并且,实体零售店的“两栖”经营已成既定趋势,O2O模式最终成效如何还不能下定论。从苏宁云商以亏损为代价实行线上线下同价位来看,改革决心强大,未来转亏为盈很有可能。且20##年12月17日,在由商界传媒主办的第九届“2013 最佳商业模式中国峰会”中,苏宁云商【002024】第三次荣膺“最佳商业模式”,代表了主流媒体对苏宁转型发展的充分肯定与认可。互联网时代,苏宁逐步将技术研发从面向企业内部办公应用转变为为外部消费者服务,并在北京、上海、南京、美国硅谷开设四家研究院;苏宁“物流云”项目已建成过半,并已取得150个国家与地区的快递牌照,逐步转型为第三方物流服务平台,为供应商、苏宁云台线上商家提供更优质的物流服务;苏宁正全面加快建立从消费者到商户的端到端的金融解决方案和增值服务能力,已涵盖互联网支付、供应链融资、保险代理、基金支付结算等业务及与此相关的产品服务创新。不论物流、IT还是金融能力的建设,苏宁都牢牢把握资金流、物流、信息流等零售业核心要素,增强可持续发展能力,并不断推动O2O模式深化。

目前不建议买入,应持币观望,当长期来看,苏宁云商【002024】还是很值得大家期待的,应继续关注股票行情,当股价开始出现上升趋势时及时采取行动。

-

模拟证券投资分析报告(模板)

模拟证券投资分析报告学生姓名学号证券投资模拟帐号专业年级班装订线广州学院模拟证券投资分析报告目录一预测与分析311112宏观经济分…

-

大学生证券投资分析实验报告范例

大学生证券投资分析实验报告作者:日期:xx审计大学金融学院实验报告专业班级CFA1班姓名学号吕xx(130xxxx6)实验课程证券…

-

证券投资分析实验报告范例

证券投资分析实验报告姓名**学号**班级12会电六班院系经贸系指导教师**模拟资金100万元人民币实训地点证券模拟实验室实训时间7…

-

证券投资分析报告格式

股票投资分析报告分析对象证券代码班级姓名学号一基本分析1宏观经济分析财政政策货币政策汇率政策2行业分析利好利空排行3公司财务横向分…

-

模拟证券投资分析报告(模板)

广东科学技术职业学院广州学院模拟证券投资分析报告学生姓名学号证券投资模拟帐号专业年级班装订线广州学院模拟证券投资分析报告目录一预测…

-

模拟证券投资分析报告(模板)

模拟证券投资分析报告学生姓名学号证券投资模拟帐号专业年级班装订线广州学院模拟证券投资分析报告目录一预测与分析311112宏观经济分…

-

证券投资分析报告

昆仑万维公司股票分析报告证券投资分析报告一公司概况1公司简介北京昆仑万维科技股份有限公司成立于20xx年3月27日是一家定位于全球…

-

证券投资分析报告

20xx模拟证券投资分析报告学校中国地质大学学号姓名张建20xx1002232一20xx年上证综指的预测与分析从主流研究机构20x…

-

20xx-20xx年中国证券经营机构市场需求及投资前景分析报告

20xx20xx年中国证券经营机构市场需求及投资前景分析报告艾凯咨询网艾凯咨询网什么是行业研究报告行业研究是通过深入研究某一行业发…

-

证券投资分析报告 完成

黄山旅游投资价值分析股票代码600054股票名称黄山旅游摘要通过对证券投资分析的学习本文以黄山旅游股票为例深入分析深化巩固已学知识…

-

证券投资模拟实训报告

附件1吉林财经大学课程名称姓名学院专业学号指导教师职称本科实验报告证券投资模拟实训XX金融学院金融学XXXXXX副教授20xx年1…