某公司的财务分析报告

霍尼韦尔(Honeywell)公司的财务分析报告

摘要:通过对霍尼韦尔(Honeywell) [ 股票代码:HON ] 09—10年两年特别是20##年最后三个季度的财务报表进行分析,通过横向对比这两年数据的财务状况的指标,从中得出企业近几年的财务状况变动情况及发展能力。首先,在浅层次上对企业的财务状况进行综合分析。其次,对企业偿债能力,营运能力,盈利能力,发展能力进行具体分析。同时,通过各项数据的对比分析,我们可以发现企业在某方面的不足之处,结合社会经济趋势,对不足之处提出一些合理化建议。

关键词:财务状况 偿债能力 营运能力 盈利能力 发展能力

Accounting Analytical Reports of Honeywell Company

Abstract: According to the analysis on the annual reports of Honeywell for the 20##-2010 year and the lateral correlation on the indexes of these two years of financial situation, the fluctuation of financial situation and development capacity in the enterprise in recent years was concluded. Firstly, the synthetic analysis on a lighter level for financial situation of the enterprise was made. Secondly, some concrete analysis on the debt paying ability, operation capacity, profitability and development capacity were made. Simultaneously, according to the relative analysis on each item of data, we could find the limitations in some respects in the enterprise. Then, some reasonable suggestions were raised.

目录

1 企业概况... 2

2 企业动态... 3

2.1 霍尼韦尔任命沈达理为高增长地区总裁、盛伟立为霍尼韦尔中国区总裁... 3

2.2 霍尼韦尔连续七年荣登“20##年楼宇自控品牌”第一名... 4

2.3 霍尼韦尔预计2012财年销售收入将达到378-389亿美元... 5

3 总体分析... 6

3.1 经营状况分析... 6

3.2 财务状况分析... 7

4 偿债能力分析... 7

4.1 短期偿债能力... 8

4.2 长期偿债能力... 8

5 营运能力的分析... 9

6 盈利能力分析... 10

7 发展能力分析... 11

8 近期股价走势... 11

8 综合评价... 15

1 企业概况

霍尼韦尔是《财富》百强公司,致力于发明制造先进技术以应对全球宏观趋势下的严苛挑战,例如生命安全、安防和能源。公司在全球范围内拥有大约 130,000 名员工,其中包括 19,000 多名工程师和科学家。我们高度关注产品及服务的质量、交付、价值和技术,持之以恒,毫不懈怠。

霍尼韦尔(Honeywell) 在全球,其业务涉及航空产品及服务;住宅及楼宇控制和工业控制技术;自动化产品;特种化学、纤维、塑料、电子和先进材料、以及交通和动力系统及产品等领域。

霍尼韦尔在华的历史可以追溯到1935年。当时,霍尼韦尔在上海开设了第一个经销机构。目前,霍尼韦尔四大业务集团均已落户中国,旗下所辖的所有业务部门的亚太总部也都已迁至中国,并在中国的20个城市设有多家分公司和合资企业。霍尼韦尔在中国的员工人数现已超过11,000名。

霍尼韦尔国际公司(以下简称“霍尼韦尔”)成立于1999年,由原世界两大著名公司—美国联信公司及霍尼韦尔公司合并而成。原美国联信公司的核心业务为航空航天、汽车和工程材料。原霍尼韦尔公司的核心业务为住宅及楼宇控制技术和工业控制以及自动化产品。

霍尼韦尔在全球95个国家拥有10.8万员工,总部设在美国新泽西州莫里斯镇。在纽约、伦敦、和芝加哥太平洋证券市场的交易代码为HON。为道琼斯工业指数的30家构成公司之一,也是“标准普尔500指数”的组成部分。

霍尼韦尔国际公司一直以来由著名的贸易公司如日本的Yamatake公司经营自己的产品。1934年,公司收购了Time-O-Stat控制公司,开始了公司世界范围的业务扩展。第一家美国之外的办事处设在加拿大的多伦多,在欧洲的第一家分公司同一年在荷兰成立,几年之内,在伦敦和斯德哥尔摩也开设了办事处。到了1941年,智利、巴拿马、特力尼达、新西兰、阿根廷、南非都有了霍尼韦尔国际公司的分公司。到了1972年,霍尼韦尔国际公司共开设了25家分公司,142个办事处,参与了除美国之外五个国家的风险投资。1993年,Abu Dhabi与Abu Dhabi、中国、阿曼、罗马尼亚、乌克兰有了合作,到了1998年,霍尼韦尔国际公司已经在95个国家开设了83家分公司,开始了13个风险投资业务。20##年,霍尼韦尔的销售额为223亿美元;在全球《财富》500强排名榜中列第195位。

2 企业动态

2.1 霍尼韦尔任命沈达理为高增长地区总裁、盛伟立为霍尼韦尔中国区总裁

中国上海,20##年1月4日—霍尼韦尔(纽约证券交易所代码:HON)宣布任命沈达理为高增长地区总裁,盛伟立将接任霍尼韦尔中国区总裁一职,此任命即时生效。沈达理继续向霍尼韦尔董事长兼首席执行官高德威汇报工作,而盛伟立将直接向沈达理汇报。自20##年加盟霍尼韦尔以来,沈达理对霍尼韦尔在中国和印度所取得的辉煌业绩功不可没。自20##年至20##年以来,这两个地区保持着21%的年复合增长率。未来沈达理将继续与各业务部门和职能部门领导通力协作,将卓有成效的市场开发策略推广到全球各个主要地区:亚洲、非洲、拉丁美洲、中东、东欧等地的主要区域。沈达理的独特经历、在高增长区创造的市场佳绩和建立的合作伙伴关系,对于期望在这些关键市场开拓发展的霍尼韦尔来说至关重要。

2.2 霍尼韦尔连续七年荣登“20##年楼宇自控品牌”第一名

上海,20##年12月23日—20##年12月22日广州,霍尼韦尔(纽约证券交易所代码:HON)日前在由千家网千家品牌实验室主办的中国智能建筑品牌奖的评选中,荣获20##年楼宇自控品牌第一名。

“中国智能建筑品牌奖”被誉为智能建筑行业的“奥斯卡”,以客观、公正、权威而获得了智能建筑行业的高度认可。作为智能建筑行业品牌的最高荣誉,中国智能建筑品牌奖的最大特点是:排名并非简单的依据销售额,而是更多地反映出年度品牌建设的成就对比,评选过程贯穿全年。霍尼韦尔连续七年在此评选中获得楼宇自控品牌第一名的殊荣。

全球70%的电力消耗和大部分的温室气体排放都来自于建筑物。降低建筑能耗是一个世界性议题,城市未来的建筑将越来越呈现出绿色、节能、节地、节材以及方便等特性。

霍尼韦尔为全球1.5亿个家庭、1千万栋楼宇和数千工业厂房提供自动化控制系统,创造更安全、更舒适、更节能、更具有创新力和生产力的环境。20##年,霍尼韦尔为中国第一个国家级绿色环保机场昆明新国际机场搭建系统管理平台,同时为诸多机场、医院、博物馆、酒店和商业楼宇等行业量身订制了多套能效管理解决方案,为发展智慧城市奠定了坚实的基础。

2.3 霍尼韦尔预计2012财年销售收入将达到378-389亿美元

? 预计2012财年销售收入将同比增长4-7%

? 每股收益预期4.25-4.50美元,同比增长6-12%

? 公司重申20##年财务指导目标

新泽西州莫里斯镇,20##年12月19日— 霍尼韦尔(纽约证劵交易所代码:HON)日前宣布公司20##年度的财务报告展望,内容包括:

? 销售收入达到378 – 389亿美元,高出20##年预计销售收入4-7%

- 预计公司内生式增长达4-6%

? 每股收益预期4.25 – 4.50美元,比去年同期相比增长6-12%

- 销售转换率强劲,带动利润率增长40-70基本点

- 预计持续运营带来每股收益增长13-19%

- 排除20##、2011两年按市值计价的养老金调整

? 自由现金流(营运产生的现金流扣除资本支出)约35亿美元

- 自由现金流转换率接近100%

- 20##年度的自由现金流并未包括任何养老金计划费用支出

另外,霍尼韦尔重申其20##年全年的财务指导目标,预计:

? 销售收入达365亿美元,与20##年相比增长13%

- 未包括被出售的汽车消费品集团 (CPG) 业务收入,此项作为已终止运营业务。

? 每股预计收益约4.03美元,与20##年相比增长34%

- 排除20##、2011两年按市值计价的养老金调整

? 自由现金流约35亿美元,养老金缴纳费用未计算在内

3 总体分析

3.1 经营状况分析

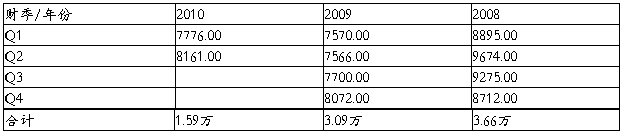

(1) 近年来经营状况数据

如上表所示,10年体现企业经营状况的各类指标与09年相比,营业收入与利润总额基本持平,总体上说明了10年的经营状况和09年差不多。这主要是由于09年遭受了经济危机,对企业造成了很大影响。从表中可以看出,营业收入增加了26.39%,利润总额增加了25.93%,毛利率降低了24.39%。

(2)最近三个季度经营状况数据

3.2 财务状况分析

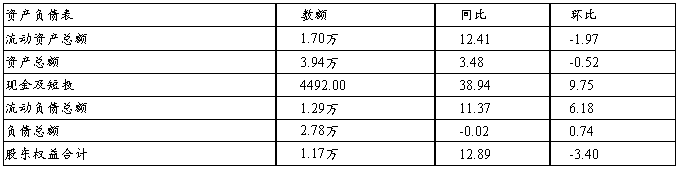

20##年后三季度企业主要财务状况指标对比表

如表所示,10年各类体现财务状况的指标与09年相比,除应收账款有一定幅度的下降外,其他指标均有不同程度的上升,其中所有者权益上升的程度尤其高,这是因为总资产的增长速度比总负债快。09年经济危机的影响,到10年的时候经济有所回升,所以总资产有一定增加。总资产与流动资产相比,增长速度比较快,间接地反映了长期资产增幅比较大,这说明企业调整了资产构成的结构,使得长期资产的比重增加。货币性资产的增长速度快于流动资产,货币资产比重增加,公司应付市场变化的能力增强,但存在资金闲置问题。存货增加,增加的速度慢于流动资产,存货的比重下降,企业存货占用资金相比下降,但企业还应加强存货管理及销售工作。应收账款的比重急剧下降,说明企业货款回笼特别好,但有可能执行了非常严厉的信用制度。

综上所述,10年企业各项指标除应收账款外高于09年,但并不能说明10年的财务状况优于09年,资产闲置比较严重,势必影响到企业的长期发展。企业今后应合理地,适当地调整账务结构。

4 偿债能力分析

偿债能力是指企业偿还到期债本息的现金保障能力,包括短期偿债能力和长期偿债能力。

4.1 短期偿债能力

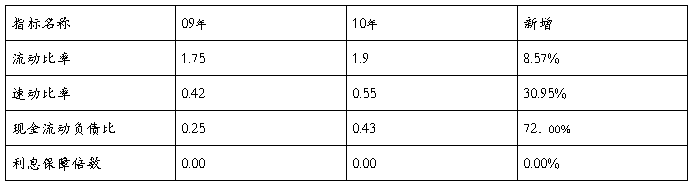

09-10年企业短期偿债能力对照表

企业短期偿债能力的强弱与企业资产的流动性以及流动资产的结构有关。从上表中看出,流动比率有所提高,说明企业可变现的流动资产增加,偿债能力增强。但是通常认为,流动比率为2比较理想。这是因为处在流动资产中变现能力弱的存货金额,约占流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,企业短期偿还能力才会有保证。所以说该企业的偿债能力还不是很理想。速动比率虽然增幅较大,短期偿债能力增强,但是这两年的速动比率都小于1,则认为企业的短期偿债能力偏低。速动比率的大小受应收账款变现能力的影响,账面上的应收账款不一定都能变现金,实际坏账可能比计提得多,企业可能有这方面的问题,应尽快查实解决。现金流动负债比有很大幅度提高,说明了企业的偿债能力有所提高。利息保障倍数基本上没变化。

4.2 长期偿债能力

09-10年企业长期偿债能力对照表

资产负债率表示企业对债权人权益的保障程度负债比率越低,企业的偿债能力越强。债权人认为负债比率越低,投资越安全,股东则认为,不超过资金利润率的情况下,越大越好。一般认为,资产负债率水平在40%-70%为宜。从上表中可以看出,09-10年两年的资产负债率都偏低,说明企业长期偿债能力偏强,这会使得企业不能充分利用负债的财务杠杆作用和节税功能,影响企业的发展壮大。再看产权比率,产权比率是负债总额与所有者权益总额的比率,反映企业基本财务结构是否稳定,产权比率越高,说明企业偿还长期债务的能力越弱;产权比率越低, 说明企业偿还长期债务的能力越强。这两年的产权比率都偏高,说明企业长期偿债能力较弱,并且企业是高风险,高报酬的财务结构。因此,企业应加强对负债情况的关注,避免负债的增加,适当地减少负债

5 营运能力的分析

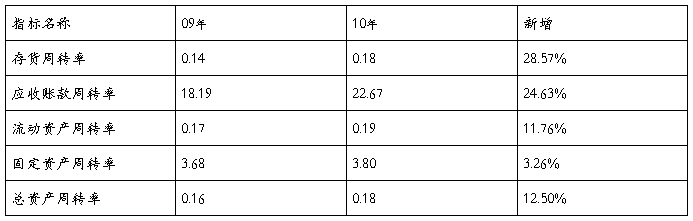

09-10年企业各营运能力分析指标对照表

营运能力是指企业对资产利用的能力,即资产运用效率的分析。从上表中可以看出,各指标均有不同程度的提高,说明企业销售能力增强并且加大了应收账款的回收力度。从存货周转率看起,有较大的提升,说明存货占用水平降低,流动性增强,存货转化为现金或应收帐款的速度就变快,相应地企业的短期偿债能力及获利能力就会进一步地增强。应收账款周转率的提高,表明企业管理工作的效率提高了,有利于企业及时收回贷款,减少或避免发生坏帐损失的可能性而且有利于提高企业资产的流动性,提高企业短期债务的偿还能力。流动资产周转率的提高表明企业利用流动资产的能力较以往有所提高。固定资产周转率提高,表明企业固定资产利用充分,同时也能表明企业固定资产投资得当,固定资产结构合理,能够充分发挥效率。

经过09年经济危机的冲击,对企业造成了较大地影响,10年各项指标大幅度地提高,表明企业的财务状况日趋进步。

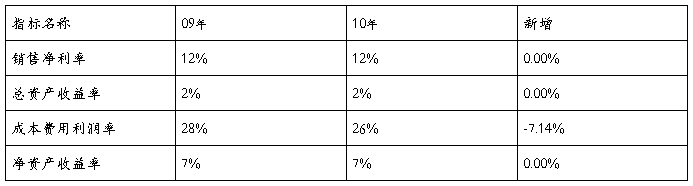

6 盈利能力分析

09-10年企业各盈利能力指标对照表

由上表看出,09年与10年相比,销售净利率没变化,由表2-1知,毛利率有较大幅度的降低,说明企业总体盈利能力增强,但销售盈利有所减弱。总资产收益率和净资产收益率基本上相同,说明企业在资产利用效果方面没有多大变化,以及企业的管理效率和盈利能力也没有多大变化。但要看到,09年-10年企业的成本费用利用率有一定程度地降低,说明企业的成本费用控制能力有所减弱,经营管理水平降低了。

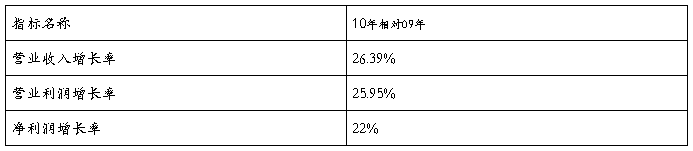

7 发展能力分析

09-10年体现发展能力的相关指标环比增长对比表

由上表看出,企业10年相对09年环比增长数相当高,说明企业10年经营状况良好,财务状况日趋成熟,在不发生重大变革及社会性变动情况下,企业的持续性发展能力还是比较高的。

8 近期股价走势

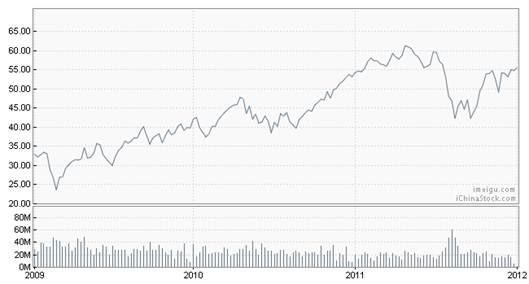

(1)3年来的股价走势

(2)1年来的股价走势

(3)近6个月的股价走势

(4)近3个月的股价走势

(5)近一个月的股价走势

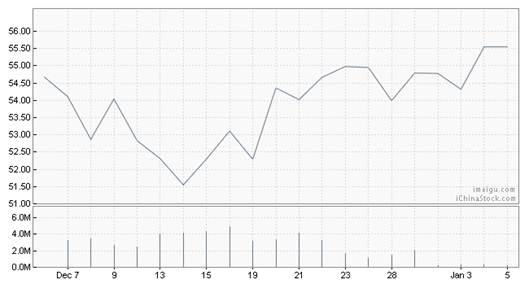

(6)近5天的股价走势

从上面的走势分析,从20##年第二季度起,公司股价总体处于上扬态势。具体分析如下:

公司20##年第二季度净盈利同比增长44%,从上年同期的4.89亿美元约合每股盈利63美分,增长至7.05亿 美元,约合每股盈利88美分,当季净收入同比增长了15%至89.1亿美元,超过分析师此前平均预期的每股盈利86美分和收入86亿美元。当季业绩主要受汽车零部件部门和化学品部门收入的大幅增长提振。霍尼韦尔公司的产品线包括了航空航天及其电子元件、自动化控制系统、特殊材料、以及交通系统等多个领域,该公司报告所有主要业务集团的收入和营业利润均出现增长。当季业绩表现最佳的包括了交通运输产品部门,该部门盈利同比增长了50%至1.44亿美元,收入同比增长了19%至12亿美元。主要得益于更高的利润和新的汽油和柴油发动机涡轮增压器产品的推出。同时,霍尼韦尔旗下的特殊材料和化学品集团盈利同比增长了67%至2.84亿美元,收入同比增长19%至14亿美元。霍尼韦尔旗下航空航天部门部门当季盈利同比增长13%至4.67亿美元,收入同比增长8%至27亿美元。其中,新的商业飞机零部件销售收入增长了25%,维修部件销售收入增长了14%。而国防工业部门的收入同比下滑了13%。霍尼韦尔2011财年的全年盈利预期从此前的每股3.60美元至3.80美元,上调至每股3.80美元至3.95美元,将预期收入范围从350亿美元至360亿美元上调至360亿美元至366亿美元。预计2012财年营收将增长4-7%,达到378亿-389亿美元,调整后每股盈利4.25-4.50美元。

8 综合评价

霍尼韦尔(Honeywell) 集团自20##年以来,保持了健康和持续发展的良好态势,实现了公司连续跨越式发展。企业综合实力和影响力进一步巩固和提高。

报告期内,公司进一步展开成本优化措施,加强标准化规范手段,深入开展成本对标,提高整体采购度水平,以充分发挥规模优势。公司成本优化的努力成果,将在未来逐步显现。

公司整体财务稳定。10年公司流动资产,货币资产,所有者权益等都有较大幅度提高,应收账款、毛利率则相应减少,资产负债率也逐步提高。

受09年市场低迷时公司项目进入结算期等因素影响,10年毛利率较09年下滑较为明显。良好的销售表现将促使公司加快节奏,而成本控制对于毛利率的影响也将于以后年份逐步体现,公司未来存在较好的业绩释放空间。

参考文献

[1] http://www.imeigu.com/HON

[2]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDUwODM3fENoaWxkSUQ9NDc1NzQxfFR5cGU9MQ==&t=1

[3]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDQzOTE2fENoaWxkSUQ9NDY2NjI4fFR5cGU9MQ==&t=1

[4]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDQ5OTM0fENoaWxkSUQ9NDc0NTQ1fFR5cGU9MQ==&t=1

[5]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDUwNzI5fENoaWxkSUQ9NDc1NTk4fFR5cGU9MQ==&t=1

[6]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDMzNjMzfENoaWxkSUQ9NDUyMzM0fFR5cGU9MQ==&t=1

[7]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDExNDE5fENoaWxkSUQ9NDIxOTA2fFR5cGU9MQ==&t=1

[8]http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDAwMzE4fENoaWxkSUQ9NDA3MzI3fFR5cGU9MQ==&t=1

-

某公司的财务分析报告

霍尼韦尔Honeywell公司的财务分析报告摘要通过对霍尼韦尔Honeywell股票代码HON0910年两年特别是20xx年最后三…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

案例_某公司财务分析报告

案例某公司财务分析报告报告目录1主要会计数据摘要2基本财务情况分析21资产状况222211资产构成212资产质量22负债状况23经…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

公司财务分析报告范文

财务分析报告一总体财务绩效水平根据公司公开发布的数据运用各种财务分析方法对其进行综合分析我们认为本期财务状况比去年同期大幅升高二财…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

公司财务分析报告模板

《公司财务分析报告》范文20xx-05-1312:42一,总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系…

-

【经济管理】财务分析报告范文

财务分析报告范文§1报告目录一、利润分析(一)集团利润额增减变动分析1.水平分析2.结构分析(二)各生产分部利润分析1、生产本部(…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

财务分析报告模板

深圳市XX有限公司财务分析报告二九年X季度编制复核编制日期20xx年X月XX日抄送抄报目录更新后此处格式需另行调整一财务分析内容摘…

-

XXXX公司财务管理情况的调查报告

题目:姓名:系别:XXXXXXX电视大学调查报告关于XXXXXXXXXXXXXXXXXXXXXXXXXX财务管理情况的调查报告XX…