资金计划管理制度

XXXX控股集团有限公司企业标准

资金计划管理制度(试行)

Q/XXXX 09.01.01-2005

1 目的

为了做好资金计划的编制,合理使用资金 ,特制定本制度。

2 适用范围

本管理规定适用集团以及集团所有下属公司资金计划的管理。

3 职责

3.1 集团、子集团、子公司财务部门事先拟定资金计划并报集团资金部。

3.2 集团资金部汇总平衡后制定统一资金计划。

4 管理内容

资金计划是指企业货币资金收支计划,它是根据公司未来一定时期的销售、生产、开发、基本建设以及投资计划,预计这一时期内货币资金的收支状况,并进行货币资金综合平衡的计划。

4.1 资金计划编制程序

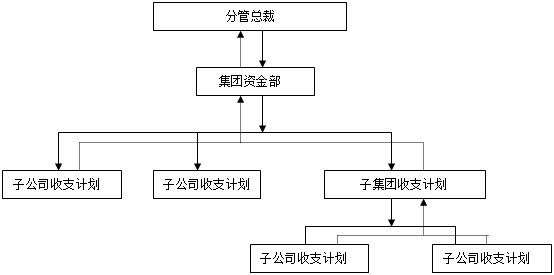

编制资金收支计划实行自下而上编报,和自上而下下达执行的程序(见附图1、附图2)。

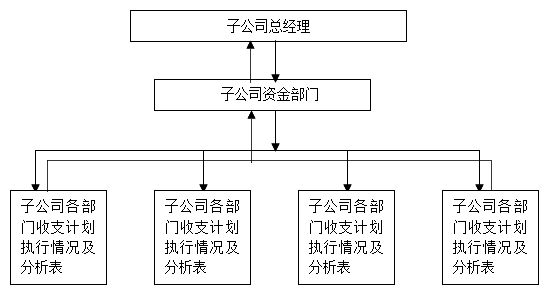

4.1.1 公司各部门按年、季、月编制本部门货币资金收支计划并报本公司资金部门(附表1、附表2)。

4.1.2公司资金部门审查、汇总各部门计划后经本公司领导批准上报上级子集团资金部门或集团公司资金部 (附表3) 。

4.1.3 子集团资金部门审核汇总所属子公司收支计划后,统一上报集团公司资金部。集团公司资金部汇总子集团、直管子公司收支计划并综合平衡后上报分管总裁批准,统一安排各子集团、子公司收支计划(附表4、附表5)。

4.1.4 子集团、子公司资金部门层层下达本集团或本公司的年、季、月货币收支计划,直到公司各部门。

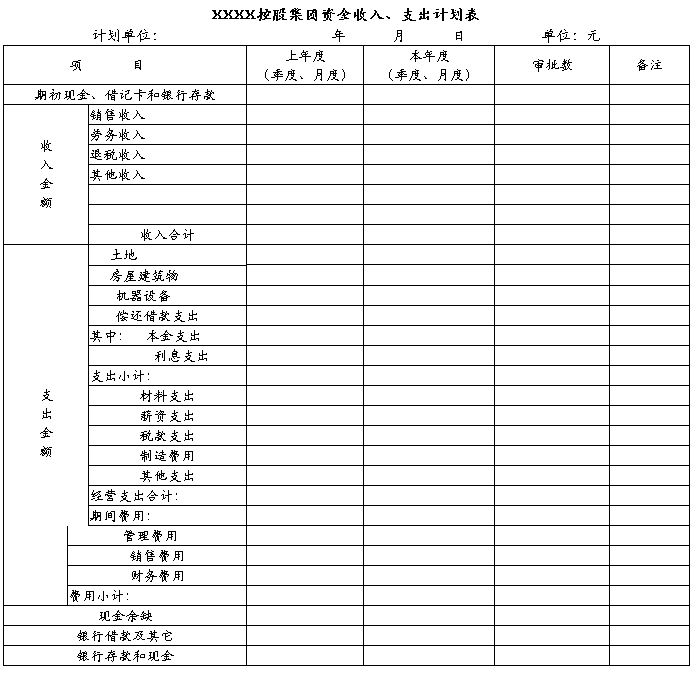

4.2 资金计划的内容

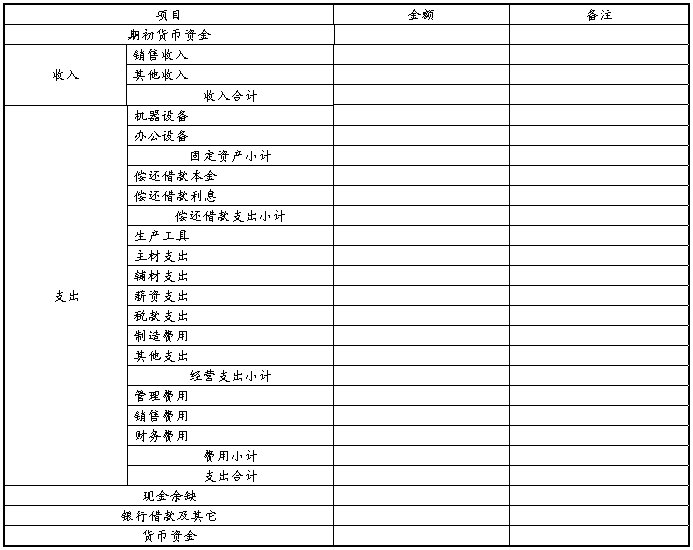

4.2.1 资金收入

4.2.1.1 销售收入:公司销售部门依据各种销售条件及收款期限,编列可收(兑)现计划数。

4.2.1.2 劳务收入:公司生产部门收受同业产品代为加工,依公司收款条件及合同规定编列可收(兑)现计划数。

4.2.1.3 退税收入:财务部门依据申请退税进度,编列可退税计划数。计划可退税虽非实际退现,但因能抵缴现金支出,得视同退现。

4.2.1.4 其他收入:凡无法直接归属上项收入都属于其他收入,包括废料收入、营业外收入等。其计划数额在十万元以上者,均应加说明。

4.2.2 资金支出

4.2.2.1 资本支出

4.2.2.1.1 土地:集团资金部依据购地支付计划编列资金开支计划。

4.2.2.1.2 房屋建筑物:基建部门依据兴建工程进度,预计所需支付资金编列资金支付计划。

4.2.2.1.3 机器设备:公司采购部门依据采购计划和进度,预计支付资金编列支付计划。

4.2.2.2 偿还借款支出

资金部门根据长期借款、短期借款的还款期限、利息支付方式以及新的融资的计划,预计归还的本金和利息编列支付计划。

4.2.2.3 材料支出

公司采购部门按照生产计划编列外购商品的资金使用计划。

4.2.2.4 薪资支出

公司工资管理部门依据工资、奖金制度及产销计划、最近实际发生数等资料,斟酌预计编列支付计划。

4.2.2.5 制造费用支出

子公司生产管理部门依据生产计划,参照以往年度、月份制造费用占生产量的比例推算编列。

4.2.2.6 税款支出

公司财务部门依据销售计划,参照以往年度、月份税款支出占销售额的比例预计所需支付资金编列支付计划。

4.2.2.7 期间费用

4.2.2.7.1 销售费用:公司销售部门依据销售、营业计划,参照以往年度、月份销售费用占销售额、营业额的比例推算编列。

4.2.2.7.2 管理费用:集团公司集团办及各下属子公司办公管理部门参照以往实际数及管理工作计划编列。

4.2.2.7.3 财务费用:公司资金部门依据资金融资情况,核算利息支付编列。

4.2.2.8 其他支出

凡不属于上列各项的支出都属于“其它支出”,其计划数额在十万元以上者,均应加以说明。

4.3 银行借款及其它

集团公司资金部根据整个公司的收支计划、资本结构,合理计划安排融资包括短期借款、长期借款等,以保证公司经营所需资金。

4.4 资金计划的控制

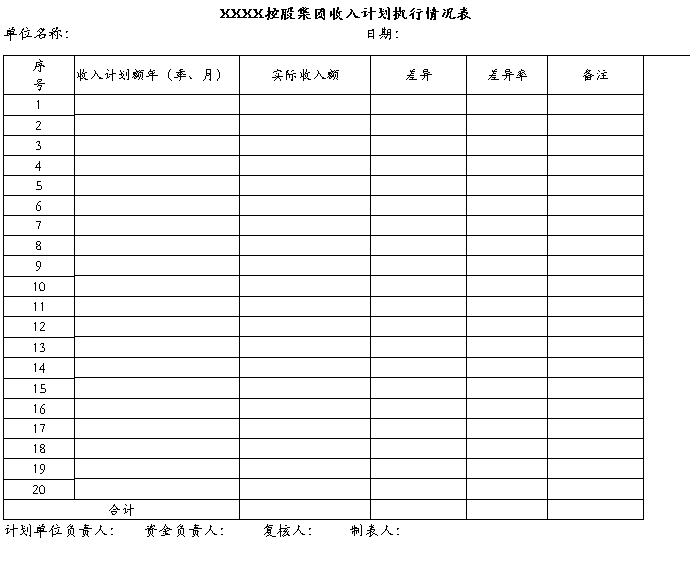

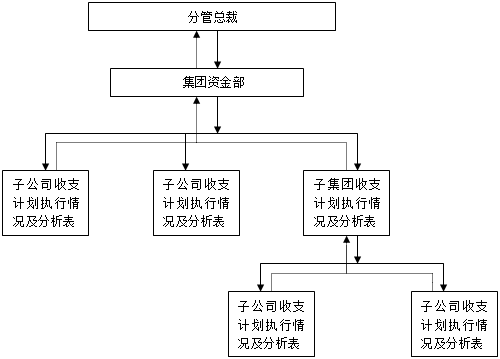

4.4.1 各公司于月、季、年末编制本公司的资金收支计划执行情况表(附表6、附表7),并根据资金收支计划执行情况表,检查本公司各部门资金计划执行情况,分析偏离计划的原因,提出解决问题的应对办法,报上级子集团公司资金部门或集团资金部(附图3)。

4.4.2 子集团资金部门审核汇总所属子公司资金收支计划执行情况后上报集团资金部。

4.4.3 集团公司资金部根据子集团、直管子公司财务部门上报的资金计划执行情况表汇总编制资金计划执行情况报告,并且分析计划偏离的原因,提出提高资金计划执行效果的建议。汇总报告分管总裁(附表8、附表9、附图4)。

4.4.3 报告经分管总裁批准后资金部下达各子集团、子公司执行。

5 其它

5.1 本规定由集团资金部负责解释与修改。

5.2 本规定自总裁批准签发之日起执行。

附表1

XXXX控股集团用款计划表

计划部门: 年 月 日 报出

收报单位:资金部门 年 月 日 收到

计划单位负责人: 资金负责人: 部门负责人: 制表人:

附表2

XXXX控股集团用款计划表

年 月 日 报出

收报单位:资金部门 年 月 日 收到

计划单位负责人: 资金负责人: 复核人: 制表人:

附表3

审批人: 计划单位负责人: 资金负责人: 制表人:

XXXX控股集团用款计划汇总表

附表4 收报单位:资金部

审批人: 资金部负责人: 制表人:

XXXX控股集团收入计划汇总表

附表5 单位:元

审批人: 资金部负责人: 制表人:

附表6

附表7

附表8

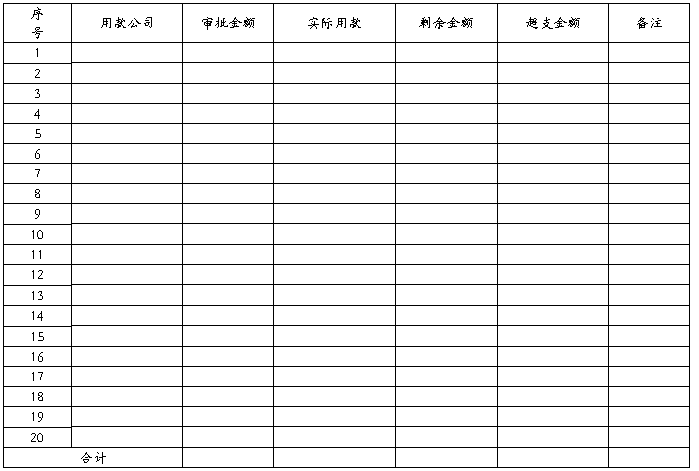

XXXX控股集团用款计划执行情况汇总表

单位名称: 日期:

审批人: 资金部负责人: 制表人:

附表9

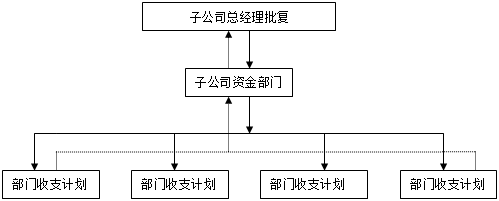

附图1

注:虚线为上报线,实线为下达线,以下同。

图1 子公司资金计划编制流程图

附图2

图2 集团资金计划编制流程图

附图3

图3 子公司资金计划控制流程图

附图4

图4 集团资金计划控制流程图

第二篇:资金计划管理制度

北京立高防水工程有限公司

资 金 计 划 管 理 制 度(试行)

1 目的

为合理调度使用资金,做好资金计划的编制,特制定本制度。

2 适用范围

本制度适用于立高防水工程公司及立高科技股份公司资金计划的管理。

3 职责

3.1 大兴生产总厂财务部负责汇总生产供应中心的资金计划并报总部核算会计。

3.2 营销中心财务部负责汇总营销中心各部门及销售分公司的资金计划并报总部核算会计。

3.3 工程核算会计负责汇总工程管理中心各部门的资金计划并报总部核算会计。

3.4 总裁办会计负责汇总总裁办、投资发展中心、文化中心、研发中心的资金计划并报总部核算会计。

3.5 总部核算会计负责汇人事中心、行政中心、财务中心、监事会、采购招标中心的资金计划,并对大兴总厂财务、营销财务、工程财务、董事长办公室财务上报的资金计划进行汇总。

4 管理内容

资金计划是指企业货币资金收支计划,它是根据公司未来一定时期的销售、生产、开发、以及投资计划,预计这一时期内货币资金的收支状况,并进行货币资金综合平衡的计划。

4.1 资金计划编制程序

编制资金收支计划实行自下而上编报,自上而下下达执行的程序。按1+1模

式编制,即“上月(或周)遗留”+“本月(或周)计划”。

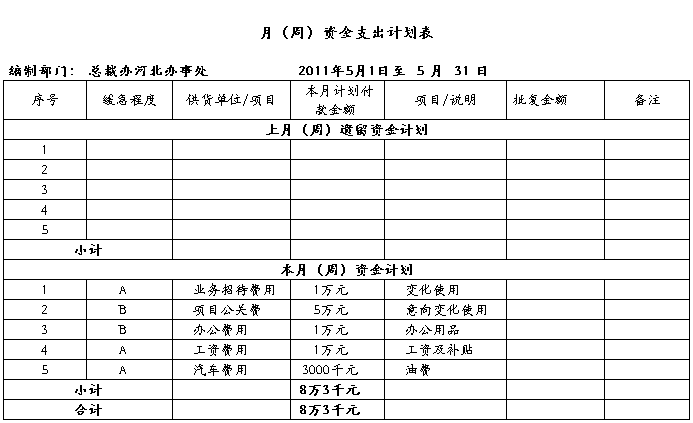

4.1.1公司各部门按周、月进行编制上报资金计划,周资金计划在月资金计划的基础上编制,应在每周一上午9:00前报总部核算会计,月资金计划应于每月末最后一天报总部核算会计,下月初5日下发审批的资金计划。

4.1.2紧急或临时增加项目,资金使用部门以书面形式报总经理,经批示后方可付款。

4.1.3总部核算会计审查、汇总各中心上报的货币资金收支计划,并综合平衡。周计划于周一下午2点前、月计划于下月初3日前上报财务副总经理、总经理批准,统一安排资金收支计划。

4.1.4总部预核算部层层下达本公司的月、周货币资金收支计划,直到公司各部门。

4.2 资金计划的内容

4.2.1资金收入

4.2.1.1销售收入:营销中心和工程管理中心依据各自销售合同执行条款及付款期限,编制收款计划。

4.2.1.2 其他收入:凡无法直接归属销售收入的都属于其他收入,包括废料收入、营业外收入等。

4.2.1.3 资金收入计划编制时分两类

一类(A):确定(能够确认本月100%回款);二类(B):不确定(本月有可能回款)。

4.2.2资金支出

4.2.2.1资本支出

4.2.2.1.1机器设备:生产部门依据生产计划、投资计划和进度,预计支付资金,按资金支付项目类别编制支付计划。

4.2.2.1.2 办公设备:人事行政中心依据使用计划,预计支付资金,按资金支付项目类别编制支付计划。

4.2.2.1.3 生产工具:生产部门依据生产计划和进度,预计支付资金,编制支付计划。

4.2.2.2偿还借款支出

融资部根据长期借款、短期借款的还款期限和预计归还的本金,按照借款银行名称和借款种类编制支付计划。

4.2.2.3材料支出

采购中心按照项目生产计划、材料类别和供应商编制外购材料的资金使用计划。

4.2.2.4薪资、社保支出

人事行政中心依据薪酬管理制度及绩效考核规定以及人员增减变化情况,编制员工薪酬和社保费用的支付计划。

4.2.2.5制造费用支出

生产中心依据生产计划,参照以往年度、月份制造费用的支出额编制支付计划,制造费用含水电费、修理费及其他车间生产支出。

4.2.2.6 税款支出

财务中心依据本月的收入计划及税率推算编制支付计划。

4.2.2.7期间费用

4.2.2.7.1销售费用:营销中心依据销售计划及本月销售费用计划支出额编制支付计划。包括营销中心各部门办公费、差旅费、标书费、履约保函担保费、运输费、通讯费、汽车费用、劳动保护费、公关费、业务招待费、履约保证金等支出。

4.2.2.7.2管理费用:董事长办公室、人事行政中心、总经办、投资发展中心、财务中心参照以往实际数及当期管理工作计划编制支付计划。包括管理部门的水电费、房租、办公费、差旅费、市内交通费、汽车费用、业务招待费、通讯费、会议费、诉讼费、劳动保护费、广告宣传费、修理费等各种支出。

4.2.2.7.3财务费用:融资部依据资金融资情况和利息支付方式,核算利息,编制利息支付计划;参照以往金融机构手续费实际数编制汇兑手续费支付计划。

4.2.2.8项目实施费用:营销中心项目实施部门、工程管理中心根据合同和项目实施进度计划编制支付计划。包括项目实施中的人工费、机械费、租赁费、材料费、税费、差旅费等。

4.2.2.8.4 研发费用:研发中心根据研发项目进度计划编制。包括检测费、材料费、培训费、差旅费、专利申请费等。

4.2.2.9 其他支出

凡不属于上列各项的支出都属于“其它支出”,其计划数额在十万元以上者,均应加以说明。

4.2.2.10资金支付计划编制时分三类

一类(A):急(本月必须支付);二类(B):暂缓(本月资金充足情况下支付);三类(C):不急(资金允许情况下支付)。

4.3 银行借款及其它

融资部根据整个公司的收支计划、资本结构,合理计划安排融资包括短期借款、长期借款等,以保证公司经营所需资金。

4.4 资金计划的控制

资金计划的执行由财务中心负责控制,各部门支付资金需按照经批准的资金收支计划按照审批流程进行审批支付,无资金计划的除紧急情况外不予支付。

附件2:

制表: 卢雷明 复核:卢雷明 审批:

备注:一类(A):急(本月必须支付);二类(B):暂缓(本月资金充足情况下支付);三类(C):不急(资金允许情况下支付)。

附件3:

月(周)公司资金收入、支出计划汇总表

月 日至 月 日

制表: 复核: 审批:

-

资金计划管理制度

XXXX控股集团有限公司企业标准资金计划管理制度(试行)Q/XXXX09.01.01-20051目的为了做好资金计划的编制,合理使…

-

公司资金计划管理制度

资金计划管理制度一目的规范公司资金计划管理程序确保资金的有序调配提高资金的使用效率预防财务风险降低财务成本保障公司经营业务顺利有序…

-

资金计划管理办法(最终版)

资金计划管理暂行办法第一章总则第一条为了加强对公司货币资金的内部控制和管理保证货币资金的安全提高货币资金的使用效率根据中华人民共和…

-

资金计划管理办法

嘉峪关宏电铁合金有限责任公司货币资金计划管理办法嘉峪关宏电铁合金有限责任公司管理文件管理20xx002号宏电铁合金公司货币资金计划…

-

资金计划管理制度(草拟)

资金计划管理制度(草拟)一、目的。为了及时地反映各部门资金流入与需求、财务部门合理按排资金,管理者详细了解资金流动,让公司资金安全…

-

资金计划管理办法(最终版)

资金计划管理暂行办法第一章总则第一条为了加强对公司货币资金的内部控制和管理保证货币资金的安全提高货币资金的使用效率根据中华人民共和…

-

农村义务教育学生营养改善计划专项资金管理暂行办法

农村义务教育学生营养改善计划专项资金管理暂行办法编辑20xx年7月24日财政部教育部以财教20xx231号印发农村义务教育学生营养…

-

月度资金计划管理办法

月度资金计划管理办法1目的为保障集团及各子分公司经营活动的正常运转便于资金的调度和使用将资金管理的职能传递到各子分公司各职能部门推…

-

公司资金计划管理制度

资金计划管理制度一目的规范公司资金计划管理程序确保资金的有序调配提高资金的使用效率预防财务风险降低财务成本保障公司经营业务顺利有序…

- 经营计划与资金管理制度

-

项目专项资金管理制度

珠海延年医院项目专项资金管理制度为切实规范专项资金管理保障资金安全高效运行发挥资金使用效益特制定以下管理制度一专项资金实行专人管理…