发票领购申请书

发 票 领 购 申 请 书

纳税人管理码 文书编码

注:本表填报一式两份,税务机关审核后退纳税人一份

第二篇:发票领购申请表

FP010(20xx年版)

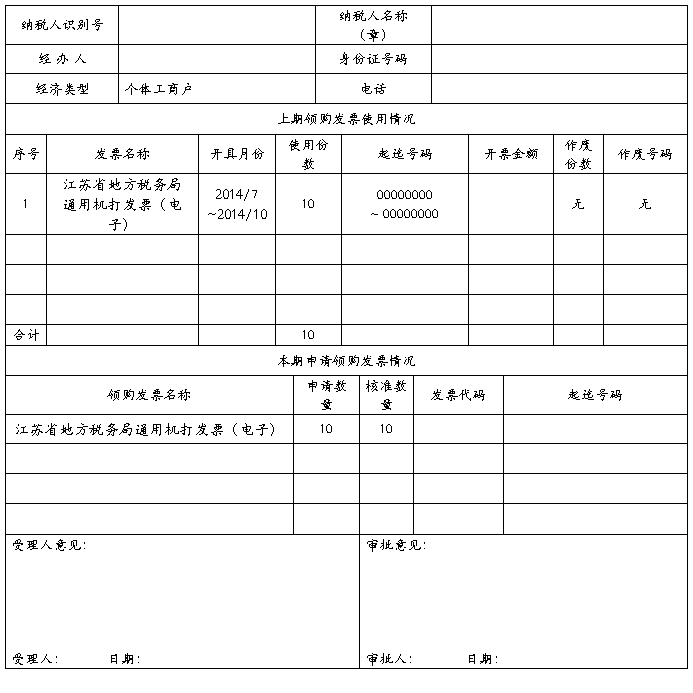

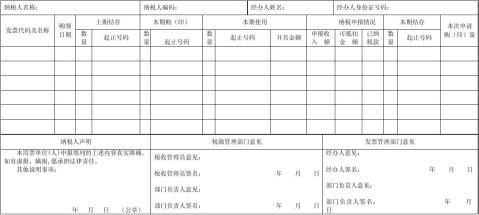

说明:1、本表一式两份,主管税务机关和纳税人各一份;纳税人每次续购(印)非电子#5@p时填报本表;纳税人首次领购非电子#5@p、因故需增减非电子#5@p种类

或超过核定供票限量领购非电子#5@p时,填写《#5@p领购申请表》;

2、纳税人应按使用月份、#5@p名称汇总填写各栏目内容;抵扣金额指按税法规定,广告、旅游、代理等行业可从营业额中抵减的费用;纳税人还应在“纳税人声明”栏目注明当月有无遗失#5@p行为,如购票当月未申报的也应一并在该栏目内填写文字说明; 3、领购定额#5@p和印有单位名称#5@p的纳税人不需携带存根联到税务机关验销;领购其他非电子#5@p(包括《公路、内河货物运输统一#5@p》和《广东省广州市地方税务局通用机打#5@p》)的纳税人还需携带存根联和作废#5@p全套到税务机关进行验销。

-

发票领购簿申请书范本

示范文本一领取增值税专用#5@p领购簿申请书XX国家税务局我单位已于XXXX年XX月XX日被认定为增值税一般纳税人纳税人识别号现申…

-

发票领购申请书

#5@p领购申请书税务局兹有法定代表人主要从事业务因业务的需要需使用#5@p预计每月使用份特申请领购我店领购#5@p后将严格执行#…

- 领购发票申请书

- 领购发票申请书

- 发票领购申请书

-

发票领购簿申请书范本

示范文本一领取增值税专用#5@p领购簿申请书XX国家税务局我单位已于XXXX年XX月XX日被认定为增值税一般纳税人纳税人识别号现申…

-

领购增值税专用发票申请书

领购增值税专用#5@p申请书朝阳区国税局CBD所我公司20xx年1月1日被批准认定为增值税一般纳税人税务登记证号110105801…

- 领购发票申请书

- 昆山国税领 购 发 票 申 请 书

- 领购发票申请书

-

办公用品购买申请报告

办公用品购买申请报告关于申请购买办公设备的请示1市南区政府:为适应现代化办公的需要,改善办公条件,提高工作效率,经区政府批准,我局…