年度内部质量审核计划表1

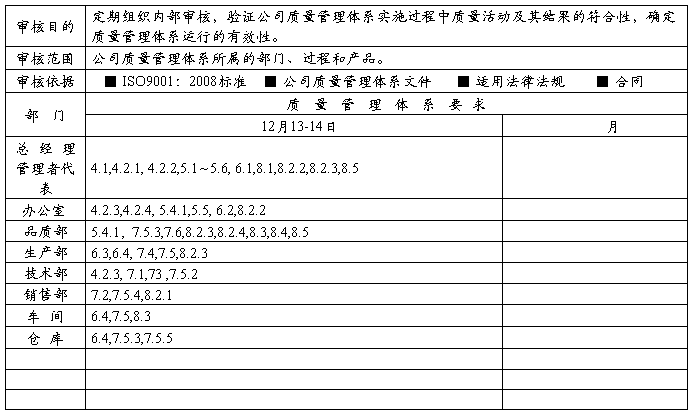

Q/JT214—01

2012 年度内审计划

编制: 批准: 日期:

Q/JT214—02

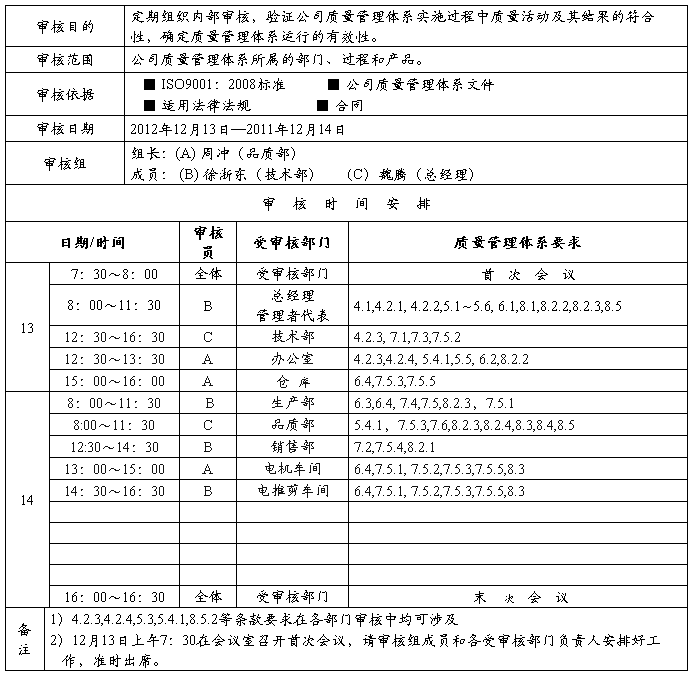

内部质量审核实施计划

NO:

编制人: 批准人: 日期:

第二篇:年度审计计划(某公司)

XXXXXX有限公司

二00六年度审计计划

1、导 言

2、20xx年度内部审计工作目标

3、年度审计项目说明

4、审计资源分配

5、后续审计的必要安排

6、风险评估过程

一、导 言

XX公司审计部已完成了20xx年度审计计划,本计划是按照XX公司《内部审计章程(草)》,同时参照了国际内部审计师协会颁布的《内部审计实务标准》而制定的。审计计划以风险为基础,采用了风险评估、研讨会等方式,确定了本年度内部审计工作目标和审计计划的工作重点,除例行常规性的审计任务外,20xx年度审计部已将公司采购供应环节作为本年度重点审计项目,同时亦考虑对员工反映的重点问题进行审计。

我们的年度审计计划是在广泛征求意见的基础上,充分考虑了被审计单位和部门的意见和建议以及公司实际情况后确定的。

由于所属单位和部门的差异较大,被评估的高风险领域不同,我们在选择可审计项目时充分考虑了差异性。

20xx年度审计计划中的审计项目将在目前已有的审计资源上完成,包括一名审计副总、一名审计经理,三名审计人员。

此外,20xx年审计项目是基于目前的风险评估,这些项目将受到未来风险评估变化的影响。

二、20xx年度内部审计工作目标

20xx年度审计部工作目标将紧紧围绕公司生产经营和管理工作中心,按照董事会制定的年度工作总体思路和主要经营目标,在公司内部为董事会和管理部门提供客观的审计和检查服务,以内部审计部门的宗旨为使命,确保履行我们的服务与监督职能。

我们的目的就是协助董事会建立良好的公司治理机制,并对公司各级管理部门有效履行职责提供审核、意见和建议。

我们审计部20xx年的发展目标,将重点培养审计专业骨干,强化审计部监督与服务职能,扩大审计部的服务范围,并通过内部培训提高审计人员的计算机操作水平和业务分析能力,提高业务技能,同时注重改进我们审计方法和审计技巧。

三、20xx年度审计项目说明

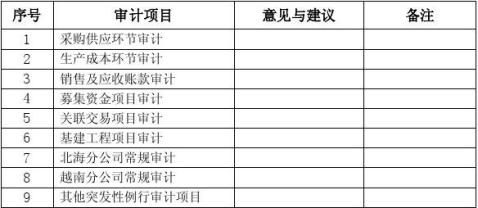

鉴于各单位、部门实际情况不一,确定的审计项目不同,现对其分述如下:

(一)采购供应环节项目审计

审计级次:一级(年度重点项目)

审计安排:优先

审计目标:检查采购供应部门运作和内部控制系统,测定是否遵守已确定的政策、程序、标准及其他内部控制制度,并评价控制的适当性和效果性。

审计内容:

1、确定重要原料和物品的采购是否从多个符合条件的供应商那里取得详细的报价单,并确定是否向批准的供应商订货;评价供应商的信誉情况、所提供产品的质量和价格以及能否及时供货;

2、确定公司采购供应主管和职员与批准的供应商之间是否存在潜在利益冲突;

3、是否制定采购计划并由授权的主管按采购计划进行审批,是否有书面定单提交。

4、是否由独立于采购部门和会计部门的人员对收货数量进行审核;

5、是否由独立于采购部门的人员对收到的原料和货物的质量进行审核;

6、原材料出入库记录是否完整;

7、对购入原材料和货物而发生的应付账款的记录是否采取良好的控制。 审计程序:

1、向采购部经理和采购人员询问,并发放相关调查问卷;

2、根据公司有关的采购供应政策和程序手册,画出采购的审批授权流程图;

3、抽查有关的购货文件和记录;

4、对所有可获取的购货文件记录的审批授权情况进行测试。

(二)募集资金使用项目审计

审计级次:一级(年度重点项目)

审计安排:资金到位之初(第一季度)、

资金使用过程(半年度)

审计目标:募集资金使用的内部控制制度、内控程序是否完善;

蓦集资金是否按规定用途、比例使用、审批控制手续是否完备、

账务记录是否准确、完整。

(三)常规性例行审计

审计级次:二级(年度常规项目)

审计内容:关联交易项目审计、

分公司项目审计

审计安排:半年度(关联交易项目审计)、年度(XX分公司、XXX分公司) 审计目标:

关联交易项目:检查所有关联交易是否与应遵循原则一致;是否有应披露未披露事项。

分公司项目:检查XX分公司和XXX分公司运营系统,测定相关政策、程序和内部控制制度遵守情况,考评经营绩效、资金和费用执行情况。

(四)突发性审计

审计级次:一级(临时性例外审计)

审计安排:视风险程度及项目的重要性程度而定

审计目标:按公司董事会或公司管理部门要求,达到相应的审计目标和审计目的。

四、审计资源分配情况

审计资源的分配是基于审计部一名审计经理,三名审计人员而完成的。安排具体审计项目的时间是在征询了被审计单位和部门意见的基础之上而确定的。

五、后续审计的必要安排

审计部将执行公司内部审计章程,接受公司既定的后续审计政策。 我们有责任对审计报告中认为有问题的每一审计项目实施后续审计,安排相关后续审计计划、审计范围和目标,实施相关后续审计程序,其目的是确定有无采取纠正措施,向公司董事会和管理层报告这些措施,并评价它们对纠正审计过程中发现的缺陷的效果。

同时,我们有责任和义务发送与后续审计有关的报告。

六、风险评估过程

审计部已基本按照20xx年度审计计划完成了各项审计工作,我们总结了20xx年审计过程中发现的问题,评价了审计效果,针对公司、所属单位和部门的实际情况(包括经营状况、管理水平、高风险区域等),拟定了20xx年度审计计划。

鉴于公司管理层正在将风险管理融入到公司的全面运营之中,我们力求将内部审计工作与其协调一致,使这两项工作产生协同增效的作用。

审计部在对可能影响公司的风险进行了评估后,制定了可审计项目计划核对表,将其发至公司管理层,管理层提出了各自的建议,我们根据反馈的意见对各

单位和部门的可审计项目进行修定后下发至各单位、各部门(具体明细见下表),要求各公司对可审计项目提出建议。

XX有限公司20xx年度可审计项目计划核对表

各单位、各部门在进行了充分的讨论后,对可审计项目提出了各自的建议,审计部认真研究了来自各个方面的反馈信息,最终确定了20xx年度审计项目,为了不影响各单位和部门的日常工作,同时增加每次审计的效率和效果,我们与被审计部门讨论了20xx年度具体审计项目的实施时间。

七、以上年度计划呈公司董事会、审计委员会批复。

XXXX有限公司审计部 二00六年一月五日

-

20xx年度内审计划

20xx年度内审计划No20xx01LSQR82203一审核目的1评价公司质量环境职业健康安全管理体系是否持续符合GBT19xx1…

- 20xx年度内部审核计划

-

20xx年度内部审核计划及日程安排

有限公司Page1of2内部审核计划司所确定计划的安排符合ISO9001标准的要求及ISO14001标准的要求是否得到有效实施和保…

-

年度内部质量审核计划表1

宁波吉腾电器科技有限公司QJT21401年度内审计划编制批准日期宁波吉腾电器科技有限公司QJT21402内部质量审核实施计划编制人…

- 年度内部审核计划

- 内部审核年度计划、记录表、总结报告

- 实验室年度内部审核计划表 2

- 供应商年度考核表

-

供应商审核计划范本

供应商审核计划编制质量保证部审核批准20xx年月供应商审核计划一审核对象二审核目的1通过此次审核证实供应商在质量管理体系的运行是否…

-

供应商审核计划20xx范本

株洲九方装备股份有限公司供应商审核计划编制:质量保证部审核:批准:20XX年月株洲九方装备股份有限公司供应商审核计划一、审核对象二…

-

XXXX 年度内部审计工作总结

XXXX年度内部审计工作总结XX审计部一年来审计部按照董事会的要求严格执行中国内部审计准则和集团内部审计暂行办法积极探索和改进内部…